АКЦИЗНИЙ ЗБІР В СИСТЕМІ ОПОДАТКУВАННЯ

УКРАЇНИ

ПОРЯДОК

РОЗРАХУНКІВ

З ДЕРЖАВНИМ

БЮДЖЕТОМ ПО

АНАЛІЗ АКЦИЗНОГО

ЗБОРУ В СУЧАСНИХ ЕКОНОМІЧНИХ УМОВАХ

Практична

оцінка економічного

ефекту від

застосування

акцизного

збору

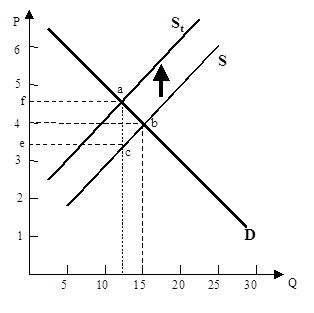

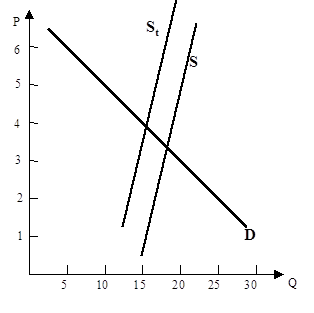

Крива

нееластичного

попиту на цигарки

ШЛЯХИ ВДОСКОНАЛЕННЯ ОРГАНІЗАЦІЇ НАРАХУВАННЯ,

ОБЛІКУ І СПЛАТИ АКЦИЗНОГО ЗБОРУ

Податковий

менеджмент

Навигация

ШЛЯХИ ВДОСКОНАЛЕННЯ ОРГАНІЗАЦІЇ НАРАХУВАННЯ, ОБЛІКУ І СПЛАТИ АКЦИЗНОГО ЗБОРУ

Акцизный сбор

94594

знака

5

таблиц

0

изображений

3. ШЛЯХИ ВДОСКОНАЛЕННЯ ОРГАНІЗАЦІЇ НАРАХУВАННЯ, ОБЛІКУ І СПЛАТИ АКЦИЗНОГО ЗБОРУ.

3.1 Основні підходи до реформування податку.

Податкова реформа ніколи не буває легкою справою. Її проведення в демократичній країні потребує поєднання таких факторів, як підтримка суспільної думки - не рідко мінливої, однобокої, навіть ірраціональної, а також ініціативи та прозорливості уряду, згоди парламенту. Майже неможливо задовільнити претензії різних категорій платників, реалізувати наміри державного апарату, пристосувати фіскальний режим інвестування та стимулювання ділового ризику до комерційних інтересів бізнесу, забезпечити соціальні ідеали справедливості і суспільного добробуту. Правда, що податок може бути силою творення. Але може стати й силою руйнування, якщо не об`єднати в динамічній рівновазі економічні, фіскальні, соціальні, етичні фактори оподаткування.

Існують два принципові нормативні підходи до реформування :

1) Створення цілком нової оптимальної податкової системи ;

2) перебудова існуючої системи, надання їй нової якості.

Звичайно, прийнятнишим, а тому й більш поширений другий, еволюційний спосіб.

Всяка податкова реформа вирішує окремо або в комбінації класичні питання : структури податків; податкових ставок і меж оподаткування; співвідношення податкових та облігаційних методів фінансування. Як умова економічного зростання та соціального миру податкова реформа прямує до єдності цілей: максимізації та стабільності доходів бюджету; коригування дії ринкових механізмів; врахування інтересів бізнесу; реалізації соціальної та демографічної політики.

Узагальнюючи досвід податкових реформ, проведених на Заході, можна помітити, що там давно відійшли від вузького фіскалізму. Головна увага приділяється соціально-економічним результатам реформи, її впливу на мотивацію економічної поведінки. Характер дій економічних агентів, розподільні ефекти - спільна основа всіх реформ оподаткування в останні три десятиліття. Податкам надається роль гармона в економічній політиці розподілу доходів та розміщення ресурсів.

В проектах перебудови систем оподаткування найбільш значущими є такі пропозиції: створення податку з нейтральними економічними ефектами щодо підприємництва; конструювання податкової системи зі спонтанною, добровільною сплатою податків з доходів; повний перехід від податків із доходно-прибутковою базою до непрямих податків.

Податкові реформи виявили, що в чистому вигляді ці проекти ніде не реалізовані. Реальні податкові реформи виявилися частковими стосовно альтернативних теоретичних обгрунтувань їх проведення.

Реальні податкові системи існують як комбінації податків, базою яких є обсяг витрат платника, величина доходів, вартість майна. Теорія оптимальності ставить питання про альтернативність цих форм або вибір між окремими податками одного типу. Так, на рівні Європейського співтовариства (ЄС) оптимізація оподаткування полягає, зокрема, в пошуках доцільного балансу між специфічними та універсальними (податок на добавлену вартість) акцизами з точки зору їх фіскального та ринково-коригуючого значення.

В моделях, де перевага надається непрямим податкам, на перший план виходять проблеми адаптації оподаткування товарів та послуг до закономірностей попиту й споживання на ринку.

Щоб не допустити ризику втрати доходів державою, ведеться емпірічне вивчення еластичності пропозиції та попиту, тобто співвідношення обсягу закупок і цін.

Оптимальне оподаткування не може змінити соціально-економічний лад і природу людини, бо це не під силу податку. Але пошуки фіскальних способів заохочення кращих ділових та етичних нахилів, замість гірших, здатні сприяти суспільному благоденству.

3.2 Динаміка оподаткування та головні етапи еволюції непрямого оподаткування в розвинутих країнах.

Найбільшими податками на споживання, що стягуються в західних країнах, є акцизи - специфічні, тобто податки на окремі види (групи) споживчих товарів, послуг; та універсальні,- що оподатковують валовий оборот комерційного чи промислового підприємства. Найпоширенішою формою універсального акцизу є податок на добавлену вартість. У загальній сумі непрямих податків специфічні акцизи і ПДВ становлять близько 90% надходжень.

Протягом тривалого періоду питома вага специфічних і універсальних акцизів у податкових доходах держави невпинно зменшувалася (таблиця №3). Середній показник по країнах ОЄСР знизився з 33,7% у 1970 році до 27,6% у 1995 році, у країнах ЄС - з 35,6% до 29,5% відповідно. Найбільше зменшення частки акцизів спостерігається у ФРН - з 31,1% до 23,4%, Канаді з 35,3% до 26,0%, Італії - з 36,6 до 23,1%, Бельгії - з 35,5% до 22,0%, й навіть у Франції, країні, де історично традиційно перевага віддавалася непрямим податкам, з 37,6% до 28,3% відповідно. Таке становище пояснюється двома головними причинами. По-перше, в податкових надходженнях швидкими темпами зростає частка податків на соціальне страхування; по-друге, розширюється податкова база для особистого прибуткового податку.

Найшвидшими темпами скорочувалася частка акцизів у загальній сумі податків у Японії - з 33,1% у 1960 році до 12,0% у 1995 році, що спричинене значним підвищенням податків на соціальне страхування.

Найменша питома вага акцизів характерна для Японії та США - країн, де традиційно швидше розвивалося й переважало пряме оподаткування порівняно з непрямим.

Наприкінці ХІХ й на початку ХХ століття акцизи гальмували розвиток внутрішнього ринку в названих країнах, а тому податкова система формувалася здебільшого за рахунок прибуткового та майнового оподаткування. Найвищою питома вага акцизів є в малих країнах Західної Європи, де вони становлять основу оподаткування. В цьому плані їх випереджають інші країни цієї групи - Ірландія (42,1%), Португалія (40,0%), Греція (38,9%).

В структурі акцизів також відбувалися суттєві зміни. У більшості країн, що аналізуються, надходження по акцизах за окремі товари масового споживання зменшувалися. Частка специфічних акцизів у ВВП країн-членів ОЄСР скоротилася з 5,8% у 1970 році до 4,8% у 1995 році. Найшвидшими темпами знижувалися специфічні акцизи й підвищувалися універсальні акцизи в країнах ЄС. У країнах-членах цього інтеграційного угрупування швидко поширювався універсальний акциз у формі ПДВ, його частка зростала за рахунок специфічних акцизів. Державний фіск завжди прагнув до універсальності податків на споживання. Розвиток галузей з виробництва споживчих товарів, постійні зміни структури їхнього асортименту висунули на перше місце серед усіх непрямих податків акциз в універсальній формі. Його перевага в тому, що одним податком обкладаються практично всі товари, які надходять у продаж; окрім того, досить широко він застосовується у сфері послуг.

Середній показник частки універсального акцизу у ВВП зріс з 2,7% у 1960 році до 5,7% у 1995 році, а його питома вага у загальній сумі податків - з 10,2% до 15,9% відповідно. Найвищі темпи росту акцизу за період, що розглядається, були зафіксовані в малих країнах Західної Європи, які пізніше, ніж решта, приєдналися до ЄС : Данії, Ірландії, Португалії, Греції. Найвищою ставка універсального акцизу в податкових надходженнях є у країнах ЄС : Данії, Франції, ФРН, Нідерландах, Бельгії, Греції, а з західноєвропейських країн, що не входять у співтовариство - Норвегії та Фінляндії. У провідних країнах західного світу частка непрямих податків у доходах державного бюджету зменшується. У федеральному бюджеті США при абсолютному зростанні акцизів з 24,3 млрд. долларів у 1980 році до 40,0 млрд. долларів у 1995 році, їхня відносна частка скоротилася з 4,7% до 3,1% відповідно. У федеральному бюджеті ФРН абсолютна сума акцизів знизилася з 66,2 млрд. марок у 1980 році до 65,1 млрд. марок у 1995 році при зменшенні їхньої відносної частки з 39,1% до 37,9%.

Реформи, які проводилися і проводяться в країнах з ринковою економікою, не лишили осторонь і непряме оподаткування. В теоретичному плані розробляються різні концепції непрямих податків як нейтральних стосовно процесів збереження та нагромадження. В практичному плані в ряді країн співвідношення між прямими і непрямими податками змінюється на користь останніх. Поступова модифікація структури податків здійснюється і в Японії. В другій половині 80-х років економічний розвиток цієї країни орієнтувався здебільшого на розширення внутрішнього споживання, тоді як у 60 - 70-х роках він визначався розширенням експорту. В таких умовах проводиться реформа непрямих податків. З 1 квітня 1990 року скасовано 30-процентний акциз на дорогі високоякісні товари. Ця товарна група була дуже різноманітною і включала як товари довгострокового користування (автомашини, холодильники, побутову електротехніку), так і предмети поточного користування (дорогі напої, тканини, взуття та інше). Після дуже тривалих дискусій у науковому світі, пресі та офіційних колах з того ж самого дня (1 квітня 1990 року) було введено 30-процентний універсальний акциз у формі ПДВ. Його впровадження розглядається як засіб, який у фіскальному плані компенсує зменшення надходжень по прибутковому і корпораційному податках внаслідок зниження податкових ставок, а в економічному - переносить податковий тягар з фонду нагромадження на фонд споживання.

Податкова реформа в Японії зазнає критики із соціальної точки зору. Японські спеціалісти підкреслюють, що реформа веде до покриття державних витрат не за рахунок платників з високими доходами, а шляхом посилення оподаткування осіб із середніми та низькими доходами.

Податкова реформа в Японії інтегрована в програму фінансового оздоровлення. Одна з головних цілей цієї програми - ліквідація бюджетного дефіциту за рахунок зниження приросту державних видатків і збільшення приросту податків. Водночас у японській фінансовій літературі зазначається, що важливим завданням програми є збереження низької частки податків у ВВП.

Ось так виглядає короткий огляд і аналіз основних тенденцій в непрямому оподаткуванні в країнах з розвинутою економікою.

Похожие работы

... налогового законодательства по вопросам уплаты акцизных сборов возросло количество правонарушений со стороны акцизных складов в части полноты и своевременности уплаты акцизных сборов. Акцизные склады применяют различные схемы ухода от уплаты акцизных сборов с алкогольной продукции. Наиболее распространена схема, когда алкогольная продукция, легально ввезенная на акцизный склад, выводится в теневой ...

... общее в совокупности тенденций. Краткосрочное планирование поступлений акцизов можно осуществлять на основе отчетности предприятий производящих и реализующих подакцизную продукцию. Глава 4. Характер акцизного налогообложения, реальные плательщики акцизов Плательщиками акцизов по российскому законодательству являются продавцы подакцизных товаров. Тем не менее, акцизы зачастую называют « ...

... . Декларация по акцизам на подакцизные товары заполняется по формам, утвержденным Приказом Министерства РФ по налогам и сборам от 10 декабря 2003 г. БГ--3--03/675. 2. Экономическая сущность акцизного налогообложения. Как и большинство налогов, акцизы обладают 2-мя основными функциями: фискальной и регулирующей. В большинстве развитых стран регулирующая функция акцизов является главенствующей, ...

... стоимостью товара, включая осуществление валютного контроля внешнеторговых сделок и расчетов банков по ним в соответствии с законодательными актами государства. Таможенная стоимость является основой для исчисления таможенной пошлины, акцизов, таможенных сборов и налога на добавленную стоимость. Система определения таможенной стоимости (таможенной оценки товаров) основывается на общих принципах ...

0 комментариев