Исследование

выборки по

прибыли

Построение

математической

модели

Табл., 4 источника

Предварительный

анализ исходных

данных

Исследование

выборки по доле

в общем объеме

продаж (Х2)

Исследование

выборки по

розничной цене

(Х3)

Исследование

выборки по

коэффициенту

издержек на

единицу продукции

(Х4)

Исследование

выборки по

коэффициенту

удовлетворения

условий розничных

торговцев (Х5)

Навигация

Построение математической модели

Экономическое планирование методами математической статистики

71444

знака

54

таблицы

23

изображения

3. Построение математической модели.

. Регрессионный анализ.

Для построения математической модели выдвинем гипотезу о наличии линейной зависимости между прибылью и фактором времени, на нее влияющим. Следовательно, математическая модель может быть описана уравнением вида:

![]() , (3.1)

, (3.1)

где

![]() - линейно-независимые

постоянные

коэффициенты.

- линейно-независимые

постоянные

коэффициенты.

Для их отыскания применим регрессионный анализ. Результаты регрессии сведены в табл. 3.2 – 3.4.

Таблица 3.2 – Регрессионная статистика

| Множественный R | 0,096181456 | |

| R-квадрат | 0,009250873 | |

| Нормированный R-квадрат | -0,012287152 | |

| Стандартная ошибка | 537056,4999 | |

| Наблюдения | 48 | |

Таблица 3.3. –Дисперсионная таблица

| df | SS | MS | F | Значимость F | |

| Регрессия | 1 | 1,23884E+11 | 1,23884E+11 | 0,429513513 | 0,515492131 |

| Остаток | 46 | 1,32678E+13 | 2,8843E+11 | ||

| Итого | 47 | 1,33916E+13 |

Таблица 3.4 – Коэффициенты регрессии.

| Коэффициенты | Стандартная ошибка | t-статистика | P-Значение | Нижние 95% | Верхние 95% | Нижние 95,0% | Верхние 95,0% | |

| Y | 672637,41 | 157489,387 | 4,27100 | 9,65555E-05 | 355628 | 989646, | 355628 | 989646 |

| X | -3667,1732 | 5595,55298 | -0,65537 | 0,51549 | -14930,4 | 7596,07 | -14930,4 | 7596,07 |

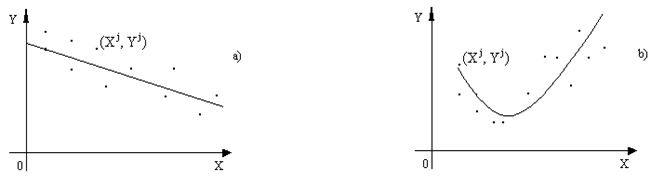

Таким образом, уравнение, описывающее математическую модель, приобретает вид:

Y= 672637,4113-3667,173252X1. (3.2)

F-критерий из табл. 3.3 показывает степень адекватности, полученной математической модели.

4. Временной анализ и прогнозирование.

По условию задания необходимо проанализировать прибыль предприятия за четыре года его работы, и на основе полученных данных построить прогноз на пятый год. Для решения поставленной задачи воспользуемся методом временных рядов.

Для расчета сезонных индексов зададимся мультипликативно-аддитивной моделью тренда:

Y=kX+b, (4.1)

и, используя метод простой линейной регрессии, построим гипотетическую модель (Приложение А). Отклонения от модели, выраженные в процентах, представлены в табл. 4.1.

Таблица 4.1 – Отклонение от модели

| 1994 | 1996 | 1997 | 1998 | |

| Январь | 224% | 264% | 241% | 317% |

| Февраль | 135% | 137% | 154% | 225% |

| Март | 106% | 97% | 96% | 87% |

| Апрель | 46% | 20% | 44% | 42% |

| Май | 61% | 49% | 18% | 0% |

| Июнь | 38% | 74% | 27% | 48% |

| Июль | 31% | 100% | 24% | 63% |

| Август | 23% | 125% | 26% | 69% |

| Сентябрь | 47% | 50% | 46% | 30% |

| Октябрь | 39% | 44% | 64% | 20% |

| Ноябрь | 63% | 77% | 83% | 52% |

| Декабрь | 318% | 291% | 185% | 383% |

Для того чтобы рассчитать прогноз на следующий год, рассчитаем сезонные индексы по табл. 4.1, а затем, по уравнению тренда, найдем теоретические значения прибыли на следующий год. Для получения окончательного прогноза проведем нормирование, умножив значения тренда на сезонные индексы. Значения расчетов приведены в табл. 4.2.

Таблица 4.2 – Результаты прогноза.

| Сезонные индексы | Тренд | Прогноз на 1999 | |

| Январь | 209% | 492946 | 1031069 |

| Февраль | 130% | 489279 | 637311 |

| Март | 77% | 485612 | 374399 |

| Апрель | 30% | 481944 | 146354 |

| Май | 26% | 478277 | 122574 |

| Июнь | 37% | 474610 | 177951 |

| Июль | 43% | 470943 | 204531 |

| Август | 49% | 467276 | 227353 |

| Сентябрь | 35% | 463609 | 160283 |

| Октябрь | 33% | 459941 | 153419 |

| Ноябрь | 55% | 456274 | 250688 |

| Декабрь | 235% | 452607 | 1064985 |

График прогнозируемой прибыли представлен в Приложении Б.

ВЫВОДЫ

В результате проведенной работы был произведен статистический анализ исходных данных, полученных при исследовании основных показателей деятельности предприятия, с целью выявления доминирующих факторов влияющих на прибыль и построена адекватная математическая модель и спрогнозирована прибыль на последующие периоды.

В процессе выполнения работы изучили и научились применять на практике следующие методы математической статистики:

линейный регрессионный анализ,

множественный регрессионный анализ,

корреляционный анализ,

проверка стационарности и независимости выборок,

метод временных рядов,

выявление тренда,

критерий ![]() .

.

Перечень ссылок

Бендод Дж., Пирсол А. Прикладной анализ случайных данных: Пер. с англ. – М.: Мир, 1989.

Математическая статистика. Под ред. А. М. Длина, М.: Высшая школа, 1975.

Л.Н.Большев, Н.В.Смирнов. Таблицы математической статистики.-М.: Наука, 1983.

Н.Дрейпер, Г.Смит. Прикладной регрессионный анализ. Пер. с англ.- М.: Статистика, 1973.

ПРИЛОЖЕНИЕ А

Г

рафик

зависимости

колебаний

прибыли предприятия

от времени.

Рисунок А.1 – График зависимости прибыли предприятия от времени.

ПРИЛОЖЕНИЕ Б

График прогноза изменения прибыли по месяцам.

Рисунок Б.1 – График прогноза изменения прибыли по месяцам.

УДК

КП

Министерство образования Украины

Харьковский государственный технический университет радиоэлектроники

Кафедра ПОЭВМ

Комплексная курсовая работа

по курсу «Вероятностные процессы и математическая статистика в автоматизированных системах»

Тема: «Провести экономическую оценку эффективности работы предприятия. Провести долгосрочное планирование работы методом множественной линейной регрессии. Построить математическую модель повышения эффективности работы».

Выполнил:

Ст. гр. ПОВТАС-96-3 Фурсов Я. А.

Руководитель: асс. Шамша Т. Б.

Комиссия: проф. к. т. н. Дударь З. В.

проф. к.. т. н. Лесная Н. С.

асс. Шамша Т. Б.

1999

РЕФЕРАТ

Пояснительная записка к комплексной курсовой работе: 30 с.,

Похожие работы

... несколько уравнений, а в каждом уравнении - несколько переменных. Задача оценивания параметров такой разветвленной модели решается с помощью сложных и причудливых методов. Однако все они имеют одну и ту же теоретическую основу. Поэтому для получения начального представления о содержании эконометрических методов мы ограничимся в последующих параграфах рассмотрением простой линейной регрессии. ...

... ПО “Уралмаш”, “АвтоВАЗ”, МИИТ, Казахского политехнического института, Донецкого государственного университета и многих других. Затем Институт в качестве Лаборатории эконометрических исследований разрабатывал эконометрические методы анализа нечисловых данных, а также процедуры расчета и прогнозирования индекса инфляции и валового внутреннего продукта. Институт высоких статистических технологий и ...

... на задний план традиционными постановками. Несколько лет назад при описании современного этапа развития статистических методов нами были выделены [29] пять актуальных направлений, в которых развивается современная прикладная статистика, т.е. пять "точек роста": непараметрика, робастность, бутстреп, интервальная статистика, статистика объектов нечисловой природы. Обсудим их. 5. ...

... и боятся бедности и как следствие воспитывают своих детей в такой же привычке к труду и благосостоянию, а удача доставляет удовлетворение их родительским чувствам и самолюбию. Принадлежит первое в истории экономической мысли достаточно глубокое теоретическое обоснование положений о капитале. Считал, “что деньги сами по себе представляют собой бесплодное богатство, которое ничего не производит”. ...

0 комментариев