Навигация

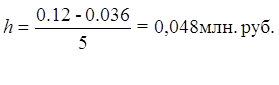

48 млн руб.

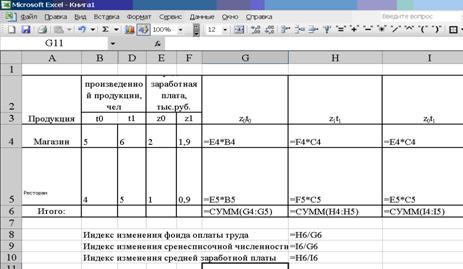

Приведенные данные показывают, что на анализируемом предприятии темпы роста производительности труда опережают темпы роста оплаты труда. Коэффициент опережения (Коп) равен:

Коп = Iгв / Iсз = 1,0416 / 1,038 = 1,0034682

Для определения суммы экономии (-Э) или перерасхода (+Э) фонда зарплаты в связи с изменением соотношений между темпами роста производительности труда и его оплаты можно использовать следующую формулу:

±Э = ФЗПф *( Iсз - Iгв) = 21465 * (1,038 - 1,0416) = - 74,4 млн руб.

![]()

![]() Iсз

1,038

Iсз

1,038

В нашем примере более высокие темпы роста производительности труда по сравнению с темпами роста оплаты труда способствовали экономии фонда зарплаты в размере 74,4 млн руб.

В условиях инфляции при анализе индекса роста средней заработной платы необходимо учитывать индекс роста цен на потребительские товары и услуги (Iц) за анализируемый период:

![]() Iзп = СЗ1

Iзп = СЗ1

СЗ0 *Iц

Например, среднегодовая зарплата работников в отчетном году 10,64 млн руб., в прошлом году 7,6 млн руб., индекс инфляции за этот период составляет 1,5:

Iзп = 10,64 = 0,933

![]() 7,6 *1,5

7,6 *1,5

Следовательно, реальная зарплата работников предприятия не увеличилась, а уменьшилась за анализируемый период на 6,7%

Для оценки эффективности использования средств на оплату труда необходимо применять такие показатели, как объем валовой, товарной продукции в действующих ценах, сумма прибыли на рубль зарплаты и др. В процессе анализа следует изучить динамику этих показателей, выполнения плана по их уровню. Очень полезным будет межзаводской сравнительный анализ, который покажет, какое предприятие работает более эффективно.

Судя по данным, приведенным в таблице 5, анализируемое предприятие добилось повышения эффективности использования средств

фонда оплаты труда. На рубль зарплаты в отчетном году произведено больше товарной продукции, получено больше валовой и чистой прибыли, сделано больше отчислений в фонд накопления, что следует оценить положительно. Уровень первых двух показателей выше, чем у предприятия-конкурента. Однако, по размеру чистой прибыли и отчислениям в фонд развития конкурирующее предприятие имеет лучшие результаты, из чего следует сделать соответствующие выводы.

Таблица 1. Исходные данные для анализа фонда заработной платы

Сумма зарплаты, млн руб.

![]()

![]()

![]() Вид оплаты

Вид оплаты

план факт откло-

нение

![]() 1. Переменная часть оплаты труда рабочих 12030 12725 +695

1. Переменная часть оплаты труда рабочих 12030 12725 +695

1.1. По сдельным расценкам 10630 11180 +550

1.2. Премии за производственные результаты 1400 1545 +145

![]()

2. Постоянная часть оплаты труда рабочих 3272 3709 +437

2.1. Повременная оплата труда по тарифным

ставкам 2772 2809 +37

2.2. Доплаты 500 900 +400

2.2.1. за сверхурочное время работы --- 80 +80

2.2.2. за стаж работы 500 520 +20

2.2.3. за простои по вине предприятия --- 300 +300

![]()

3. Всего оплата труда рабочих без отпускных 15302 16434 +1132

![]()

4. Оплата отпусков рабочих 1390 1491 +101

4.1. относящаяся к переменной части 1090 1155 +65

4.2. относящаяся к постоянной части 300 336 +36

![]()

5. Оплата труда служащих 3808 3540 -286

![]()

6. Общий фонд заработной платы 20500 21456 +965

В том числе:

переменная часть (п.1+п.4.1) 13120 13880 +760

постоянная часть (п. 2+п. 4.2.+п.5) 7380 7585 +205

![]()

Похожие работы

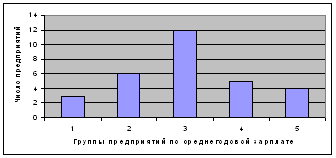

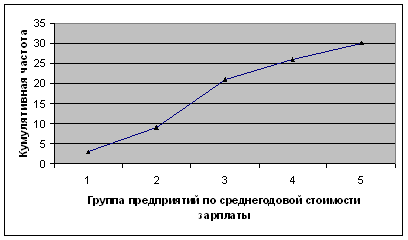

... 10.465 161 29 35.903 10.948 161 15 14.4 4.32 120 30 50.220 15.810 186 Цель статистического исследования - анализ совокупности предприятий по признакам Уровень производительности труда и Среднегодовая заработная плата, включая: · изучение структуры совокупности по признаку Среднегодовая заработная плата; · выявление наличия корреляционной связи между признаками ...

... труда, условий труда, а также от отрасли, в которой занят работник, территориального размещения предприятий и организаций и других факторов[6]. Основным источником статистических данных о дифференциации заработной платы являются материалы ежегодно проводимого обследования. Данные этого обследования позволяют получить ряды распределения работников по размеру начисленной за месяц заработной платы. ...

... часть. Поэтому он каждый раз пересматривается и определяется при расчете оплаты труда работника при выполнении трудового задания. Разновидностью бестарифной системы оплаты труда можно считать рейтинговую систему оплаты труда. Она учитывает вклад работников в результаты деятельности предприятия и основана на долевом распределении фонда оплаты труда. Рейтинговая система предусматривает учет ...

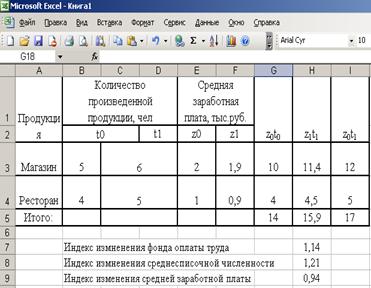

... сравнению с ростом заработной платы. Это соотношение обеспечивает экономию себестоимости продукции по элементу заработной платы. По данным (таблицы 2.7) проведем анализ эффективности использования средств на оплату труда. Таблица 2.7 Расчет показателей интенсификации хлебозавода "Полярный" Показатели 2005 год 2006 год отклонение (+ ; -) темп роста, % 1. Продукция в сопоставимых ценах ...

0 комментариев