Навигация

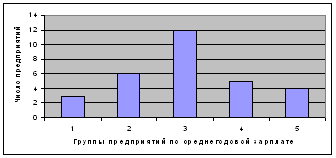

Так как число объектов находится в интервале 20-30, то необходимо образовать 4 группы

56566

знаков

19

таблиц

6

изображений

1. Так как число объектов находится в интервале 20-30, то необходимо образовать 4 группы.

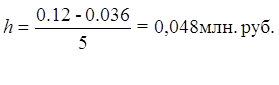

d = Xmax - Xmin

![]() n

n

d = 25 - 2

![]() 4

4

d = 5,75

I группа 2 + 5,75 = 7,75

II группа 7,75 + 5,75 = 13,5

III группа 13,5 + 5,75 = 19,25

IV группа 19,25 + 5,75 = 25

| Распределение по стажу | Стаж в среднем на 1 рабочего | Заработная плата в среднем на 1 рабочего |

| I 2 – 7,75 | 4 | 1,61 |

| II 7,75 –13,5 | 11 | 1,85 |

| III 13,5 – 19,25 | 16,5 | 1,95 |

| IV 19,25 - 25 | 23,43 | 2,15 |

Из таблицы видно, что заработная плата зависит от стажа рабочих. Между данными показателями существует прямая зависимость. Следовательно, необходимо стимулировать рабочих, чтобы они не меняли место работы.

ПРИМЕР 2

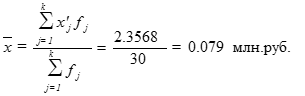

Определим средний стаж рабочих бригады №1, используя следующую формулу:

![]()

X = åx f

![]() å f

å f

(См. приложение 2)

![]()

![]() X = 2*2+3*1+4*2+6*1+7*1+10*1+11*2+12*1+15*2+16*2+18*1+19*1+20*1+

X = 2*2+3*1+4*2+6*1+7*1+10*1+11*2+12*1+15*2+16*2+18*1+19*1+20*1+

24

![]()

![]() +22*1+23*1+24*1+25*3 = 335 = 13,96

+22*1+23*1+24*1+25*3 = 335 = 13,96

24

Средний стаж рабочих составляет 13,96 лет

ПРИМЕР 3

Определим среднюю заработную плату рабочих .

(См. приложение 3)

![]()

![]() X = 1,889 = 1,889 (руб)

X = 1,889 = 1,889 (руб)

24

ПРИМЕР 4

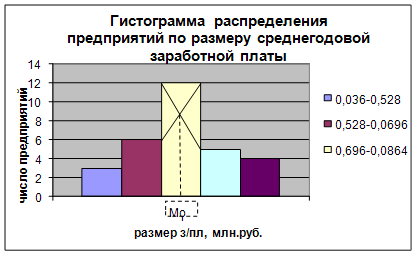

Найдем МОДУ.

(См. приложение 3)

Воспользуемся формулой:

Мо = xmo + imo fmo - fmo-1

![]() (fmo - fmo-1) + (fmo - fmo+1)

(fmo - fmo-1) + (fmo - fmo+1)

![]() Mo = 1,69 + 0,42 * 13 - 6 = 1,886 (тыс руб)

Mo = 1,69 + 0,42 * 13 - 6 = 1,886 (тыс руб)

(13 – 6) + (13 – 5)

ВЫВОД: Значение Моды означает, что наиболее распространная заработанная плата составляет 1,886 тыс. руб

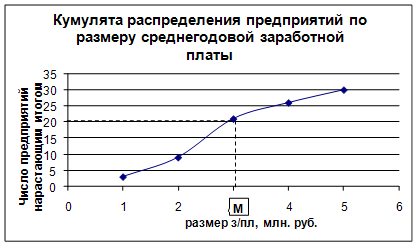

ПРИМЕР 5

Найдем МЕДИАНУ, используя данные таблицы №5 (см. приложение 4)

Me = xme + ime * å f - Sme-1

![]() 2

2

![]() fme

fme

Me = 1,69 + 0,42 * 24/2 – 6 = 1,884 (тыс. руб.)

![]() 13

13

ВЫВОД: Значение медианы означает, что одна равная часть рабочих имеет заработную плату больше чем 1,884 тыс. руб., а другая - меньше, чем 1,884 тыс. руб.

ПРИМЕР 6

Найдем показатели динамики

(См. приложение 5)

Используя следующие формулы заполним таблицу (таблица №6)

АПб = Ii - Io

Io – базисный уровень

I1 – отдельный уровень

АПц = Ii – I(i-1)

![]()

![]() ТРб = Ii ТРц = Ii

ТРб = Ii ТРц = Ii

Io I i – 1

![]()

![]() ТПб = АПб ТПц = АПц

ТПб = АПб ТПц = АПц

Iо I i-1

А = АПц

![]() ТПц

ТПц

Найдем среднюю величину для получения обобщающих показателей в рядах динамики

Так как ряд интервальный, то средний уровень определяется следующим образом:

![]() I = å I

I = å I

![]() n

n

n - число периодов

![]()

![]() I = 425,233+598,888+621,188+650,700 » 765,336 (т)

I = 425,233+598,888+621,188+650,700 » 765,336 (т)

![]()

![]()

![]() 3

3

Найдем средний абсолютный прирост

![]() 1. АП = åАПц - через цепные абсолютные приросты

1. АП = åАПц - через цепные абсолютные приросты

![]()

![]() m

m

![]() 2. АП = АПб - через базисный абсолютный прирост

2. АП = АПб - через базисный абсолютный прирост

n-1

![]()

![]() 3. АП = In – I0 - через абсолютные уровни

3. АП = In – I0 - через абсолютные уровни

n-1

Для проверки найдем по всем 3-м формулам:

![]()

![]() 1. АП =

173,655+22,300+29,512 » 75,1557

1. АП =

173,655+22,300+29,512 » 75,1557

![]() 3

3

![]() 2. АП = 225,467 » 75,1557

2. АП = 225,467 » 75,1557

3

![]()

![]() 3. АП = 650,700-425,233 » 75,1557

3. АП = 650,700-425,233 » 75,1557

3

Найдем средний темп роста

![]()

![]() 1. ТР = mÖТРц1 *ТРц2*ТРц3

1. ТР = mÖТРц1 *ТРц2*ТРц3

![]()

![]() 2. ТР = n-1 ÖТРбn

2. ТР = n-1 ÖТРбn

![]()

![]() 3. ТР = n-1 ÖIn/I0

3. ТР = n-1 ÖIn/I0

![]()

![]() 1. ТР = 3Ö1,4084*1,0372*1,0475 » 1,151

1. ТР = 3Ö1,4084*1,0372*1,0475 » 1,151

![]()

![]() 2. ТР = 3Ö1,5302 » 1,151

2. ТР = 3Ö1,5302 » 1,151

![]()

![]() 3. ТР = 3Ö650,700/425,233 »1,151

3. ТР = 3Ö650,700/425,233 »1,151

Найдем темп прироста

ТП = ТР -1

![]() ТП = 1,151 - 1

ТП = 1,151 - 1

![]() ТП = 0,151

ТП = 0,151

ПРИМЕР 7

Определим показатели вариации

(См. приложение 6)

![]()

![]() X = 45.345 = 1,889375 » 1,889 (руб)

X = 45.345 = 1,889375 » 1,889 (руб)

24

Определим размах вариации

R = Xmax - Xmin

R = 2,7415 – 1,42 = 0,995

Определим среднелинейное отклонение

![]()

![]() d = å ½x – x½f

d = å ½x – x½f

![]() å f

å f

![]()

![]() d = 2,004+0,143+1,87 » 0,1674

d = 2,004+0,143+1,87 » 0,1674

24

Определим дисперсию

![]() s2 = å ½x –x ½ f

s2 = å ½x –x ½ f

![]() å f

å f

![]() s2 = 0,672+0,00156+0,699 » 0,05719

s2 = 0,672+0,00156+0,699 » 0,05719

24

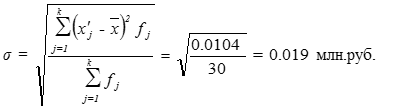

Корень квадратный из дисперсии дает среднеквадратичное отклонение

![]() s = Ö s2

s = Ö s2

s » 0,239

Найдем относительные показатели вариации

1). Коэффициент осцилляции = R

![]()

![]() * 100%

* 100%

X

![]() К = 0,995 * 100% =52,67%

К = 0,995 * 100% =52,67%

![]() 1,889

1,889

2).Относительное линейное отклонение = d * 100%

![]() Xcр

Xcр

![]()

![]() К d = 0,1674 * 100% » 8,86%

К d = 0,1674 * 100% » 8,86%

1,889

3).Коэффициент вариации

![]() Кs= s *100%

Кs= s *100%

Xср

![]() Кs = 0,239 *100% »12,65

Кs = 0,239 *100% »12,65

1,889

ПРИМЕР 8

ПОКАЗАТЕЛИ УРОВНЯ И ДИНАМИКИ ЗАРАБОТНОЙ ПЛАТЫ

Уровень платы характеризуется средней заработной платой одного работника. В статистике исчисляются показатели среднемесячной и среднегодовой начисленной заработной платы для всего персонала предприятия и организации и по отдельным категориям персонала.

Среднемесячная начисленная заработная плата работников определяется путем деления фонда заработной платы на среднесписочную численность. При этом из фонда заработной платы необходимо вычесть суммы, начисленные на оплату труда работников несписочного состава. Таким образом, определяется размер среднемесячной заработной платы работников на уровне предприятий и организаций, отрасли и экономики в целом.

Кроме, того, на уровне предприятия и организации определяется среднемесячная заработная плата работников без совместителей. В этом случае из начисленного фонда заработной платы следует вычесть сумму начисленной оплаты труда лиц, принятых на работу по совместительству, и разделить полученную сумму на среднесписочную численность работников без учета лиц, работающих по совместительству.

Средняя часовая заработная плата работников рассчитывается как отношение суммы начисленной заработной платы списочного состава за месяц и человеко-часов, фактически отработанных работниками, включенными в списочный состав работников.

Данные о среднечасовой заработной плате работников рассчитывается на уровне предприятий и отдельных отраслей.

Динамика уровней заработной платы анализируется на основе индексов заработной платы. Чаще всего используется индекс переменного состава заработной платы, который рассчитывается по следующей формуле:

![]()

![]() Iп.с. = å F1 å F0 = å Х1 Т1 åХ0Т0

Iп.с. = å F1 å F0 = å Х1 Т1 åХ0Т0

![]()

![]()

![]()

![]() å Т1 å Т0 å Т1 å Т0

å Т1 å Т0 å Т1 å Т0

где F0 и F1 - фонд начисленной заработной платы отдельных категорий работников (или всего персонала предприятия отрасли) в базисном и отчетном периодах;

Т0 и Т1 -среднесписочная численность отдельных категорий персонала (или численность персонала предприятий или отраслей) в базисном и отчетном периодах;

Х0 и Х1 - средняя зарплата по категориям персонала (по предприятиям и отраслям) в базисном и отчетных периодах.

Индекс переменного состава заработной платы показывает, каким образом изменился средний уровень заработной платы в отчетном периоде по сравнению с базисным в зависимости от изменения средней заработной платы отдельных категорий персонала (на отдельных предприятиях или отраслях) и удельного веса численности работников с различным уровнем оплаты труда.

Каждый из этих факторов влияет на изменение среднего уровня заработной платы по-разному.

Для устранения влияния структурного фактора следует воспользоваться индексом фиксированного состава заработной платы, который рассчитывается по формуле:

![]()

![]()

![]()

![]() Iфс = å Х1 Т1 å Х0 Т1 = å Х1 Т1

Iфс = å Х1 Т1 å Х0 Т1 = å Х1 Т1

å Т1 å Т1 å Х0 Т1

Этот индекс показывает, каким образом изменился средний уровень заработной платы без учета структурного фактора, т. е. только в результате изменения уровней заработной платы работников в отчетном периоде по сравнению с базисным.

Влияние структурного фактора можно определить с помощью индекса переменного состава заработной платы на индекс фиксированного состава заработной платы:

![]() I стр.стр = I п.с

I ф.с.

I стр.стр = I п.с

I ф.с.

Этот индекс характеризует, каким образом изменился средний уровень заработной платы в зависимости от изменения удельного веса численности работников с различным уровнем заработной платы.

При анализе динамики заработной платы необходимо анализировать динамику как номинальной (т. е. начисленной) заработной платы, так и реальной заработной платы (как покупательной способности номинальной заработной платы). Реальная заработная плата определяется путем деления номинальной зарплаты на сводный индекс цен на потребительские товары и услуги.

Статистика изучает дифференциацию заработной платы работников. Размер заработной платы зависит от уровня квалификации работника, интенсивности труда, а также от отрасли, в которой занят работник, территориального размещения предприятий и организаций в других факторов.

(См. приложение 7)

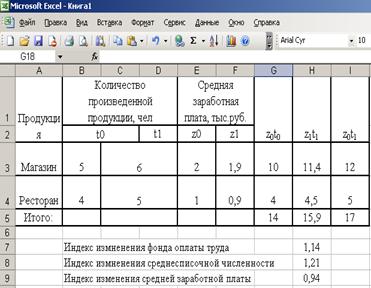

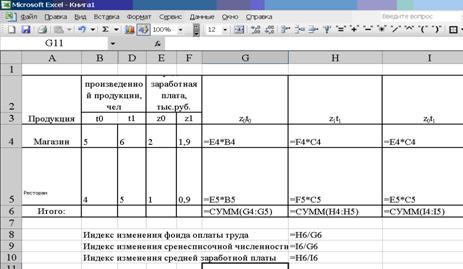

Средняя заработная плата работников бригад за 1998 год составляла:

f0 = å X0 T0

![]() å T0

å T0

за 1999 г

f1 = å X1 T1

![]() å T1

å T1

![]()

![]() f0 = 330*2,330+270*1,025+315*1,756 =

1598,79 = 1,747

f0 = 330*2,330+270*1,025+315*1,756 =

1598,79 = 1,747

915 915

![]()

![]() f1 = 300*1,889+310*1,430+290*2,110 = 1621,9 = 1,802

f1 = 300*1,889+310*1,430+290*2,110 = 1621,9 = 1,802

900 900

Следовательно, индекс переменного состава заработной платы составляет:

Iп.с. = 1,802 = 1,031

![]() 1,747

1,747

Средняя месячная номинальная заработная плата работников этих бригад возросла в 1,031 раз в результате повышения заработной платы работников каждой из рассматриваемых бригад и изменения удельного веса численности работников этих бригад в общей численности

Определим влияние изменения уровня заработной платы всех работников, занятых в этих бригадах. Для этого рассчитаем индекс фиксированного состава заработной платы:

I ф.с. = 1621,9 = 1,063

![]() 1525,99

1525,99

Этот индекс показывает, что под влиянием изменения уровня заработной платы в каждой бригаде средний уровень заработной платы всех работноков этих бригад увеличился в 1999 г по сравнению 1998 годом в 1,063 раз

Следовательно, влияние структурного фактора на средний уровень зарплаты всех работников, занятых в этих бригадах составит:

Iстр. сдв. = 1,031 = 0,97

![]() 1,063

1,063

Уменьшение удельного веса численности работников, занятых в бригаде 1, и увеличение удельного веса численности работников, занятых в других бригадах, в которых заработная плата была выше, почти уравновесили друг друга, что привело к незначительному изменению индекса цен за счет структурных сдвигов.

При анализе динамики заработной платы необходимо анализировать динамику как номинальной заработной платы, так и реальной заработной платы (как покупательной способности номинальной заработной платы). Реальная заработная плата определяется путем деления номинальной зарплаты на сводный индекс цен на потребительские товары и услуги.

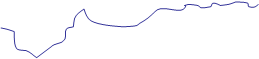

ГРАФИК ИЗМЕНЕНИЯ ЗАРАБОТНОЙ ПЛАТЫ за 1998 г.

(по сдельно-премиальной форме)

![]()

З/п

![]() 2500

2500

![]() 2450

2450

![]() 2400

2400

![]() 2350

2350

![]() 2300

2300

![]() 2250

2250

![]() 2200

2200

![]() 2150

2150

![]() 2100

2100

![]() 2050

2050

![]() 2000

2000

![]() 1950

1950

![]() 1900

1900

![]() 1850

1850

![]() 1800

1800

![]()

![]() 1750

1750

![]() 1700

1700

![]()

![]()

![]() 1650

1650

![]() 1600

1600

![]() 1550

1550

![]() 1500

1500

![]() 1450

1450

![]() 1400

1400

![]() 1350

1350

![]() 1300

1300

![]() 1250

1250

![]() 1200

1200

![]() 1150

1150

![]() 1100

1100

![]() 1050

1050

![]() 1000

1000

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]() t

t

![]()

![]() янв фев март апр май июнь июль авг сент окт

нояб дек

янв фев март апр май июнь июль авг сент окт

нояб дек

Заключение

Благодаря проделанной работе, я закрепила теоретические знания в практической части курсовой работы.

Позволю себе сделать ряд выводов:

Во-первых, оплата труда действительно зависит от производительности труда. С ростом производительности труда создаются реальные предпосылки для повышения уровня его оплаты. При этом средства на оплату труда нужно использовать таким образом, чтобы темпы роста производительности труда обгоняли темпы роста его оплаты. Только при таких условиях создаются возможности для наращивания темпов расширенного воспроизводства.

Во-вторых, благодаря статистическим расчетам можно проводить экономию на предприятиях, точно рассчитывать распределение финансовых средств, рационально формировать фонд оплаты труда.

В-третьих, усовершенствование управления может привести к дальнейшему экономическому процветанию предприятия.

СПИСОК ЛИТЕРАТУРЫ:

1. Еремина Н. М., Маршалова В. П.

//Статистика труда - 1988

2. Елисеева И. И., Юзбашев М. М.

Общая теория статистики

// Москва -1998 г

3. Ряузов Н. Н.

Общая теория статистики

//М. - Статистика - 1973 г.

4. Савицкая Г. В.

Анализ хозяйственной деятельности предприятия

//Минск, М. –1998 г.

5. Экономическая статистика

под ред. Е. Н. Фрейдмунд, М. Р. Эйдельман

//Москва «Статистика» - 1976г.

6. Практикум по общей теории статистики

под ред. Н. Н. Ряузова

//М. Статистика – 1973 г.

7. Химик ОАО «Аммофос»

17 августа 1999 г.

8. Химик ОАО «Аммофос»

№29, 21 июля 1998г

8. Химик ОАО «Аммофос»

№48 16 декабря 1997г

9. Химик ОАО «Аммофос»

№18 12 мая 1998 г

ПРИЛОЖЕНИЯ

Приложение 1

Таблица №1

| № | СТАЖ | ЗАРАБОТНАЯ ПЛАТА (1000 р) |

| 1 | 20 | 1,780 |

| 2 | 18 | 1,998 |

| 3 | 22 | 2,000 |

| 4 | 19 | 2,130 |

| 5 | 15 | 1,560 |

|

| 23 | 2,220 |

| 7 | 24 | 2,324 |

| 8 | 25 | 2,415 |

| 9 | 25 | 2,205 |

| 10 | 7 | 1,760 |

| 11 | 3 | 1,525 |

| 12 | 25 | 2,100 |

| 13 | 6 | 1,800 |

| 14 | 10 | 1,850 |

| 15 | 11 | 1,980 |

| 16 | 2 | 1,420 |

| 17 | 4 | 1,645 |

| 18 | 11 | 1,854 |

| 19 | 12 | 1,720 |

| 20 | 15 | 1,950 |

| 21 | 16 | 2,030 |

| 22 | 16 | 2,020 |

| 23 | 4 | 1,670 |

| 24 | 2 | 1,440 |

Таблица №2

| Распределение рабочих по стажу | Число рабочих | СТАЖ Всего в среднем | ЗАРАБОТНАЯ ПЛАТА Всего в среднем | ||

| I 2 – 7,75 | 10 | 7 | 1,760 | ||

| 11 | 3 | 1,525 | |||

| 13 | 6 | 1,800 | |||

| 16 | 2 | 1,420 | |||

| 17 | 4 | 1,645 | |||

| 23 | 4 | 1,670 | |||

| 24 | 2 | 1,440 | |||

| итого | 7 | 28 | 4 | 11,26 | 1,61 |

| II 7,75 - 13,5 | 14 | 10 | 1,850 | ||

| 15 | 11 | 1,980 | |||

| 18 | 11 | 1,854 | |||

| 19 | 12 | 1,720 | |||

| итого | 4 | 44 | 11 | 7,404 | 1,851 |

| III 13,5-19,25 | 2 | 18 | 1,998 | ||

| 4 | 19 | 2,130 | |||

| 5 | 15 | 1,560 | |||

| 20 | 15 | 1,950 | |||

| 21 | 16 | 2,030 | |||

| 22 | 16 | 2,020 | |||

| итого | 6 | 99 | 16,5 | 11,688 | 1,948 |

| IV 19.25-25 | 1 | 20 | 1,780 | ||

| 3 | 22 | 2,000 | |||

| 6 | 23 | 2,220 | |||

| 7 | 24 | 2,324 | |||

| 8 | 25 | 2,415 | |||

| 9 | 25 | 2,205 | |||

| 12 | 25 | 2,100 | |||

| итого | 7 | 164 | 23,43 | 15,044 | 2,149 |

Приложение 2

Таблица №3

| Стаж рабочих | Численность рабочих |

| 2 | 2 |

| 3 | 1 |

| 4 | 2 |

| 6 | 1 |

| 7 | 1 |

| 10 | 1 |

| 11 | 2 |

| 12 | 1 |

| 15 | 2 |

| 16 | 2 |

| 18 | 1 |

| 19 | 1 |

| 20 | 1 |

| 22 | 1 |

| 23 | 1 |

| 24 | 1 |

| 25 | 3 |

Приложение 3

Таблица №4

| Распределение рабочих по з/п | В среднем | Численность рабочих | В среднем |

| 1,42 - 1,69 | 1,555 | 6 | 9,33 |

| 1,69 - 2,11 | 1,9 | 13 | 24,7 |

| 2,11 - 2,415 | 2,263 | 5 | 11,315 |

| итого | 24 | 45,345 |

Приложение 4

Таблица №5

| Распределение рабочих по з/п | В среднем | Численность рабочих | В среднем | S |

| 1,42 – 1,69 | 1,555 | 6 | 9,33 | 6 |

| 1,69 – 2,11 | 1,9 | 13 | 24,7 | 6+13=19 |

| 2,11 –2,145 | 2,263 | 5 | 11,315 | 19+5=24 |

| итого | 24 | 45,345 |

Приложение 5

Таблица №6

| Показатели | 1996 | 1997 | 1998 | 1999 |

| Выпуск фосфорной кислоты (т) | 425,233 | 598,888 | 621,188 | 650,700 |

| АПб | - | 173,655 | 195,955 | 225,467 |

| АПц | - | 173,655 | 22,300 | 29,512 |

| ТРб | - | 1,4084 | 1,4608 | 1,5302 |

| ТРц | - | 1,4084 | 1,0372 | 1,0475 |

| ТПб | - | 0,4083 | 0,4608 | 1,5302 |

| ТПц | - | 0,4083 | 0,0372 | 0,0475 |

| А | - | 425,312 | 599,462 | 621,305 |

Приложение 6

Таблица №7

|

| Численность рабочих | x | xf | ½x – x ½ | ½x -x ½f | ½x - x½2 | ½x -x½2f |

| 1,42-1,69 | 6 | 1,555 | 9,33 | 0,334 | 2,004 | 0,112 | 0,672 |

| 1,69-2,11 | 13 | 1,9 | 24,7 | 0,011 | 0,143 | 0,0012 | 0,0016 |

| 2,11-2,42 | 5 | 2,263 | 11,315 | 0,374 | 1,87 | 0,1398 | 0,699 |

| итого | 24 | 45,345 |

Приложение 7

Таблица №8

| № бригады | Численность рабочих | Среденмесячная з/п (тыс) | ||

| 1998 | 1999 | 1998 | 1999 | |

| 1 | 330 | 300 | 2,330 | 1,889 |

| 2 | 270 | 310 | 1,025 | 1,430 |

| 3 | 315 | 290 | 1,756 | 2,110 |

| итого | 915 | 900 | 1,747 | 1,802 |

АНАЛИЗ ОПЛАТЫ ТРУДА

Анализ использования трудовых ресурсов на предприятии, уровня производительности труда необходимо рассматривать в тесной связи с оплатой труда. С ростом производительности труда создаются реальные предпосылки для повышения уровня его оплаты. При этом средства на оплату труда нужно использовать таким образом, чтобы темпы роста производительности труда обгоняли темпы роста его оплаты. Только при таких условиях создаются возможности для наращивания темпов расширенного воспроизводства.

В связи с этим анализ использования средств на оплату труда на каждом предприятии имеет большое значение. В процессе его следует осуществлять систематический контроль за использованием фонда заработной платы (оплаты труда), выявлять возможности экономии средств за счет роста производительности труда и снижения трудоемкости продукции.

Приступая к анализу использования фонда заработной платы, в первую очередь необходимо рассчитать абсолютное и относительное отклонение фактической его величины от плановой.

Абсолютное отклонение (DФЗПабс) определяется сравнением фактически использованных средств на оплату труда (ФЗПф) с плановым фондом заработной платы (ФЗПпл) в целом по предприятию, производственным подразделениями и категориям работников:

DФЗПабс = ФЗПф – ФЗПпл =21465 – 20500 = +965 млн руб.

Однако нужно иметь в виду, что абсолютное отклонение само по себе не характеризует использование фонда зарплаты, так как этот показатель определяется без учета степени выполнения плана по производству продукции.

Относительное отклонение рассчитывается как разность между фактически начисленной суммой зарплаты и плановым фондом, скорректированным на коэффициент выполнения плана по производству продукции. Процент выполнения плана по производству продукции. Процент выполнения плана по производству продукции составляет 102,6 (164400 туб/160230 туб). Однако при этом необходимо учитывать, что корректируется только переменная часть фонда заработной платы, которая изменяется пропорциональным расценкам, премии рабочим и

управленческому персоналу за производственные результаты и сумма отпускных, соответствующая доля переменной зарплаты (табл. 1).

Постоянная часть оплаты труда не изменяется при увеличении или спаде объема производства (зарплата рабочих по тарифным ставкам, зарплата служащим по окладам, все виды доплат, оплата труда работников непромышленных производств и соответствующая им сумма отпускных):

DФЗП отн = ФЗПф -ФЗПск = ФЗПф -(ФЗПпл. пер *ФЗПпл. пост),

DФЗПотн = 21465 - (13120 *1,026 + 7380) =21465 -20841 = +424 млн руб. ,

где DФЗП отн - относительное отклонение по фонду зарплаты; ФЗПф - фонд зарплаты фактический; ФЗПск - фонд зарплаты плановый, скорректированный на коэффициент выполнения плана по выпуску продукции; ФЗПпл. пост и ФЗПпл. пер - соответственно переменная и постоянная сумма планового фонда зарплаты; Квп -выполнения плана по выпуску продукции.

При расчете относительного отклонения по фонду зарплаты можно использовать так называемый поправочный коэффициент (Kn), который отражает удельный вес переменной зарплаты в общем фонде. Он показывает, на какую долю процента следует увеличить фонд зарплаты за каждый процент перевыполнения плана по выпуску продукции (DВП%);

DФЗПотн =ФЗПф -ФЗПск = ФЗПф - ФЗПпл.(100 + DВП%*Kn) ,

![]() 100

100

![]() DФЗПотн = 21465 - 20500 * 100% +2,6%*0,64 = +424 млн руб.

DФЗПотн = 21465 - 20500 * 100% +2,6%*0,64 = +424 млн руб.

100

Следовательно, на данном предприятии имеется и относительный перерасход в использовании фонда заработной платы в размере 424 млн руб.

В процессе последующего анализа необходимо определить факторы абсолютного и относительного отклонения по фонду зарплаты.

Переменная часть фонда зарплаты зависит от объема производства продукции, его структуры, удельной трудоемкости и уровня среднечасовой оплаты труда (рис 1).

![]()

![]()

![]()

![]()

![]() Переменная часть фонда зарплаты

Переменная часть фонда зарплаты

Объем производства Структура Прямая оплата труда

![]()

![]() продукции производства за единицу продукции

продукции производства за единицу продукции

![]()

![]()

![]()

![]() (УЗП)

(УЗП)

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Удельная трудоемкость Уровень оплаты труда

продукции (УТЕ) за 1 чел.-ч (ОТ)

Рис. 1. Схема факторной системы переменного фонда зарплаты

Для расчета влияния этих факторов на абсолютное и относительное отклонение по фонду зарплаты необходимо иметь следующие данные:

Фонд заработной платы: млн руб.

по плану 13120

по плану, пересчитанному на фактический

объем производства продукции при плановой

структуре (13120*102,6% / 100) 13461

по плану, пересчитанному на фактический

объем производства продукции и фактическую

структуру å(Vфi *УЗПплi) 13800

фактически при фактической удельной

трудоемкости и плановом уровне оплаты

труда å(Vфi * УТЕфi * ОТфi) 12700

фактически å (Vфi * УТЕфi *ОТфi) 13880

Отклонение от плана:

абсолютное (13880 - 13120) +760

относительное (13880 - 13461) +419

Результаты расчетов (табл. 2) свидетельствует о том, что на данном предприятии имеется относительный перерасход переменной зарплаты. Он произошел вследствие того, что темпы роста производительности труда рабочих-сдельщиков были ниже темпов роста оплаты их труда. Перерасход зарплаты получился и в результате изменения структуры производства (увеличение удельного веса более трудоемкой продукции).

Затем следует проанализировать причины изменения постоянной части фонда оплаты труда, куда входят зарплата рабочих-повременщиков, служащих, работников детских садов, клубов, санаториев-профилакториев и т.д., и также все виды доплат. Фонд зарплаты этих категорий работников зависит от среднесписочной их численности и среднего заработка за соответствующий период времени. Среднегодовая зарплата рабочих-повременщиков, кроме того, зависит еще от количества отработанных дней в среднем одним рабочим за год, средней продолжительности рабочей смены и среднечасового заработка.

![]()

![]()

![]()

![]() Фонд повременной

Фонд повременной

заработной платы

| |||

| |||

Среднесписочная Среднегодовая зарплата

![]()

![]() численность одного рабочего

численность одного рабочего

![]()

![]() (КР) (ГЗП)

(КР) (ГЗП)

| |||||||

| |||||||

![]() Количество отработанных Среднедневная

Количество отработанных Среднедневная

![]()

![]()

![]()

![]() дней одним рабочим в зарплата

дней одним рабочим в зарплата

среднем за год (Д) рабочего (ДЗП)

![]()

![]()

![]()

![]()

![]()

![]() Средняя продолжительность Среднечасовая зарплата

Средняя продолжительность Среднечасовая зарплата

![]()

![]() смены (П) одного рабочего (СЗП)

смены (П) одного рабочего (СЗП)

Рис.2 Детерминированная факторная система фонда заработной платы рабочих-повременщиков

Согласно схеме 2, для детерминированного факторного анализа абсолютного отклонения по фонду повременной зарплаты могут быть использованы следующие модели:

ФЗП = КР * ГЗП,

ФЗП = КР * Д * ДЗП,

ФЗП = КР * Д *П *ЧЗП.

Расчет влияния этих факторов можно произвести способом абсолютных разниц:

DФЗП кр = (КРф - КРпл) * ГЗПпл =

= (331 – 320) *8662,5 = +95,3 млн руб.,

DФЗПгзп = КРф * (ГЗПф - ГЗПпл) =

=331 * (8486,4 - 8662,5) = - 58,3 млн руб.

![]()

Итого +37,0 млн руб.

В том числе:

DФЗПд = КРф * (Дф - Дпл) * Ппл * ЧЗПпл =

= 331 * (230 - 240) * 8 * 4,5117 = - 119,47 млн руб.,

DФЗПп = КРф * Дф * (Пф - Ппл) * СЗПпл =

= 331 * 230 * (7,8 - 8) * 4,5117 = - 68,70 млн руб.,

DФЗПчзп = КРф * Дф * Пф * (ЧЗПф - ЧЗПпл) =

=331 * 230 * 7,8 * (4,7304 - 4,5117) = 129,87 млн руб.

![]() Итого - 58,30 млн руб.

Итого - 58,30 млн руб.

Таким образом, перерасход повременного фонда зарплаты произошел в основном за счет увеличения численности рабочих-повременщиков на 11 человек. Снижение среднегодового заработка, а соответственно и фонда оплаты труда вызвано уменьшением количества отработанного времени одним рабочим за год. Рост среднечасовой оплаты произошел в результате повышения тарифных ставок в связи с инфляцией.

Фонд заработной платы служащих также может измениться за счет численности управленческого персонала и среднегодового заработка. На данном предприятии произошло значительное сокращение аппарата управления с 400 до 363 человек. За счет этого фактора фонд зарплаты уменьшился на 352,2 млн руб.:

DФЗПкр = (КРф - КРпл) * ГЗПпл =

=(363 - 400) * 9,52 = - 352,2 млн руб.

При увеличении должностных окладов в связи с инфляцией фонд зарплаты служащих возрос на 84,2 млн руб.

DФЗПгзп = КРф * (ГЗПф - ГЗПпл) =

= 363 * (9,752 - 9,52) = +84,2 млн руб.

![]()

Итого -268,0 млн руб.

Важное значение при анализе использования фонда зарплаты имеет изучение данных о среднем заработке работников предприятия, его изменении, а также о факторах, определяющих его уровень. Поэтому последующий анализ должен быть направлен на изучение причин изменения средней зарплаты одного работника по категориям и профессиям, а также в целом по предприятию. При этом необходимо учитывать рис.2, что среднегодовая зарплата зависит от количества отработанных дней одним рабочим за год, продолжительности рабочей смены и среднечасовой зарплаты: ГЗП = Д*П * ЧЗП

Расчет влияния этих факторов на изменение уровня среднегодовой зарплаты по категориям работников осуществляется с помощь. Приема абсолютных разниц (табл. 4).

Из таблицы видно, что рост среднегодовой зарплаты вызван в основном увеличением среднечасовой зарплаты, которая в свою очередь зависит от уровня квалификации работников и интенсивности их труда, пересмотром норм выработки и расценок, изменением разрядов работ и тарифных ставок, разными доплатами и премиями. В процессе анализа необходимо изучить выполнение плана мероприятий по снижению трудоемкости продукции, своевременность пересмотра норм выработок и расценок, правильность оплаты по тарифам, правильность начисления доплат за стаж работы, сверхурочные часы, время простоя по вине предприятия и др.

В процессе анализа следует также установить соответствие между темпами роста средней заработной платы и производительностью труда. Как уже отмечалось, для расширенного воспроизводства, получения необходимой прибыли и рентабельности нужно, чтобы темпы роста производительности труда опережали темпы роста его оплаты. Если этот принцип не соблюдается, то происходят перерасход фонда зарплаты, повышение себестоимости продукции и соответственно уменьшение суммы прибыли.

Изменение среднего заработка работающих за тот или иной отрезок времени (год, месяц, день, час) характеризуется его индексом Iсз, который определяется отношением средней зарплаты за отчетный период (СЗ1) к средней зарплате в базисном периоде (СЗ0). Аналогичным образом рассчитывается индекс производительности труда (Iгв):

![]()

![]() Iсз = СЗф = 10,64 млн руб. = 1,038

Iсз = СЗф = 10,64 млн руб. = 1,038

СЗпл 10,25 млн руб.

![]()

![]() Iгв = ГВф = 50

млн руб. = 1,0416

Iгв = ГВф = 50

млн руб. = 1,0416

ГВпл

Похожие работы

... 10.465 161 29 35.903 10.948 161 15 14.4 4.32 120 30 50.220 15.810 186 Цель статистического исследования - анализ совокупности предприятий по признакам Уровень производительности труда и Среднегодовая заработная плата, включая: · изучение структуры совокупности по признаку Среднегодовая заработная плата; · выявление наличия корреляционной связи между признаками ...

... труда, условий труда, а также от отрасли, в которой занят работник, территориального размещения предприятий и организаций и других факторов[6]. Основным источником статистических данных о дифференциации заработной платы являются материалы ежегодно проводимого обследования. Данные этого обследования позволяют получить ряды распределения работников по размеру начисленной за месяц заработной платы. ...

... часть. Поэтому он каждый раз пересматривается и определяется при расчете оплаты труда работника при выполнении трудового задания. Разновидностью бестарифной системы оплаты труда можно считать рейтинговую систему оплаты труда. Она учитывает вклад работников в результаты деятельности предприятия и основана на долевом распределении фонда оплаты труда. Рейтинговая система предусматривает учет ...

... сравнению с ростом заработной платы. Это соотношение обеспечивает экономию себестоимости продукции по элементу заработной платы. По данным (таблицы 2.7) проведем анализ эффективности использования средств на оплату труда. Таблица 2.7 Расчет показателей интенсификации хлебозавода "Полярный" Показатели 2005 год 2006 год отклонение (+ ; -) темп роста, % 1. Продукция в сопоставимых ценах ...

0 комментариев