Навигация

Определим общий индекс цен

47270

знаков

10

таблиц

5

изображений

1. Определим общий индекс цен

По исходной информации в табл. 9 невозможно исчислить товарооборот в сопоставимых ценах åp0q1 Поэтому воспользоваться формулой агрегатного индекса цен нельзя. Но по условиям задания даны индивидуальные индексы цен ip.

Агрегатный индекс цен можно преобразовать в средний из индивидуальных, введя в агрегатный индекс цен значение индивидуального и получив средний гармонический индекс цен.

В агрегатный индекс цен в знаменатель вместо p0 подставим его значение (p0 =p1 / ip)и получим:

|

Товарооборот в сопоставимых ценах в табл. 22 (графа 5) будет знаменателем формулы. Его значение получим, разделив товарооборот отчетного периода по каждой группе åp1q1 на соответствующий индивидуальный индекс ip.

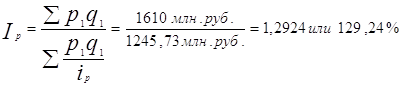

1. Определим общий индекс цен:

Товарооборот за счет изменения (роста) цен возрос на 29,24%. Абсолютный прирост товарооборота за счет изменения цен

Dåpq(p)= åp1q1 -åp1q1 / ip = 1610 – 1245,73 = 364,27 млн. руб.

Полученная сумма говорит о том, что был допущен перерасход средств за счет роста цен на 29,24%.

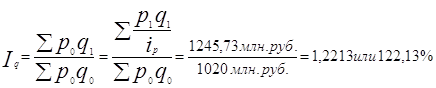

2. Определим индекс физического объема товарной массы.

По исходной информации в табл.9 невозможно воспользоваться формулой агрегатного индекса физического объема товарной массы.

Агрегатный индекс можно преобразовать в средний из индивидуальных, введя в агрегатный индекс значение индивидуального индекса цен и получив средний индекс.

Вывод. Товарооборот за счет изменения физической массы возрос на 22,13%. Абсолютный прирост товарооборота за счет изменения физической массы

Dåpq(q) = åp1q1 / ip - åp0q0 = 1245,73 - 1020 = 225,73 млн. руб.

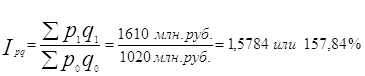

3. Индекс товарооборота в фактических ценах.

Вывод. Товарооборот за счет изменения двух факторов: цен и физической массы возрос на 57,84 %.

Абсолютный прирост товарооборота за счет изменения этих же двух факторов

Dåp q (p, q) = åp1 q1 - åp0 q0 = 1610 – 1020 = 590 млн. руб.

4. Выявим взаимосвязи индексов.

В относительном выражении Ipq = Ip * Ig .

Полученные значения индексов подтверждают правильность расчетов из соотношения: 1,5784 = 1,2924 * 1,2213

Товарооборот в отчетном периоде по сравнению с базисным

возрос на 57,84 %, в том числе за счет изменения цен - на 29,24% и за счет изменения физической массы - на 22,13 %.

Взаимосвязь в абсолютном выражении

Dåpq (p,q) = Dåpq (p) + Dåpq (q)

=

= 364,27 млн. руб. + 225,73 млн. руб. = 590 млн. руб.

Вывод. В абсолютной сумме товарооборот в отчетном периоде по сравнению с базисным возрос на 590 млн. руб., в том числе за счет изменения цен он возрос на 364,27 млн. руб. и за счет изменения физической массы - на 225,73 млн. руб.

Задача 6.

СТАТИКА ПРОИЗВОДИТЕЛЬНОСТИ ТРУДА

Выполнить расчет:

1) индекса производительности труда;

2) влияния на среднюю выработку изменения уровней выработки на отдельных предприятиях и изменение их доли в общеих затратах труда;

3) По итогам расчета таблицы 10 дать краткий анализ изменения средней производительности труда на предприятиях.

Расчет выполнен в таблице 10.

Методические указания.

В статистике рассчитывают два показателя, характеризующие уровень производительности труда.

Первый определяется по формуле: w= q/T,

где w - уровень производительности труда; q - количество произведенной продукции; Т - затраты труда на изготовление этой продукции.

Второй определяется по формуле: t =T/q,

где t - затраты живого труда на единицу продукции.

Первый показатель называется показателем "выработка", второй - показателем "трудоемкость".

В зависимости от способа исчисления объема продукции статистика различает следующие методы измерения производительности труда: 1) натуральный; 2) стоимостной (ценностной); 3) трудовой.

В настоящем задании рассматривается натуральный метод измерения производительности труда

Натуральный метод измерения производительности труда в наибольшей мере отвечает сущности этого показателя, так как он характеризует эффективность конкретного труда, т. е. труда, создающего определенную потребительскую стоимость. Уровень производительности труда при этом измеряется количеством продукции в соответствующих физических измерениях (тоннах, метрах, литрах и т.д.), в расчете на единицу затраченного рабочего времени - человеко-час, человеко-день или среднее списочное число работников.

Производительность труда, её динамика определяются с помощью индексов - индивидуальных и обобщающих. Натуральные индексы могут быть исчислены на основе прямых или обратных показателей уровня производительности труда. Для выяснения свойства обобщающего индекса производительности труда сопоставим среднюю выработку за два периода по совокупности двух предприятий, изготовляющих одну и ту же продукцию. Для этого обозначим объемы продукции по соответствующим предприятиям в базисном и отчетном периодах через qо и q1 соответственно, а общие затраты труда в базисном и отчетном периодах Тo и Т1 соответственно.

Средний уровень производительности труда в базисном и отчетном периодах тогда:

Динамика производительности труда выражается индексом Iv.

Преобразуем указанную формулу. Объем продукции представим как произведение выработки в единицу рабочего времени на общие затраты труда, связанные с изготовлением продукции: w*T.

Величина натурального индекса Ivпроизводительности труда зависит от двух факторов: от изменения уровней производительности труда на отдельных предприятиях и удельного веса каждого предприятия в общих затратах труда изучаемой совокупности, или, другими словами, от структуры затрат труда.

Индексы, величина которых зависит от указанных факторов, называются индексами переменного состава.

Чтобы исключить влияние изменения структуры затрат на величину производительности труда, необходимо предположить, что структура затрат труда в базисном периоде соответствовала структуре отчетного периода. Для этого нужно, чтобы в предыдущей формуле было соблюдено следующее равенство:

Индекс, устраняющий влияние изменения структуры затрат труда, называется индексом фиксированного состава.

Чтобы определить влияние на среднюю производительность труда изменения удельного веса предприятий в общих затратах труда необходимо предположить неизменными индивидуальные уровни производительности труда. Тогда формула примет следующий вид:

Расчёт:

За два года имеются следующие данные, указанные в табл.10.

Расчет индекса производительности труда

Таблица 10

| Предприятие | Базисный период | Отчетный период | Индексы | ||||||

| Объём продукции, | Численность работ-ников, | Удельный вес численности работни ков, | Производитель-ность труда, | Объём продукции, | Численность работников, | Удельный вес численности работников, | Производительность труда, | W1 / W0 | |

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| "МАЯК" | 24000 | 1167 | 0,419 | 20,57 | 40200 | 1648 | 0,563 | 24,39 | 1,185 |

| "СТАРТ" | 17420 | 1620 | 0,581 | 10,75 | 15600 | 1280 | 0,437 | 12,19 | 1,133 |

| Итого: | 41420 | 2787 | 1 | 14,861 | 55800 | 2928 | 1 | 19,057 |

1,290 |

Выработка на предприятии "МАЯК" возросла на 18,5 %, а на предприятии "СТАРТ" - на 13,3%. В то же время средняя выработка по цеху в целом возросла на 29,0 %, т. е. значительно больше, чем на каждом из двух предприятий. Это объясняется изменением структуры затрат труда: в отчетном году расширился выпуск и возросла доля затрат труда (с 41,9 % до 58,1 %) на предприятии "МАЯК", где производительность труда в 2 раза выше, чем на предприятии "СТАРТ".

|

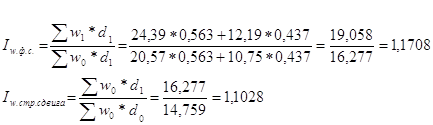

Установим, как влияют на среднюю выработку изменения уровней выработки на отдельных предприятиях и изменение их доли в общих затратах труда. Для упрощения расчета заменим в формуле абсолютные данные по затратам труда (Т) через их доли (d).

Таким образом, рост выработки в целом за счет повышения ее на двух предприятиях составил 29 %. Расчет индекса Iω.п.с. = 1,290 указан в графе 9 итоговой строки табл. 10.

Так как для индекса переменного состава выполняется равенство

Iw.п.с. = Iw.ф.с. * Iw.стр.сдвига. = 1,1708 * 1,1028=1,291 ,

произведение индексов совпадает с приведенным в таблице результатом, и это подтверждает - расчеты индексов выполнены, верно.

Статистика оплаты труда.

Оплата труда — это регулярно получаемое вознаграждение за произведенную продукцию или оказанные услуги либо за отработанное время, включая и оплату ежегодных отпусков, праздничных дней и другого неотработанного времени, которое оплачивается в соответствии с трудовым законодательством и коллективными трудовыми договорами.

Перед статистикой оплаты труда стоят следующие основные задачи:

- определение фонда заработной платы и величины выплат социального характера;

- анализ состава и структуры фонда заработной платы;

- определение средней номинальной заработной платы и среднего дохода работников;

- изучение динамики заработной платы и доходов работников;

- определение размера заработной платы отдельных профессиональных групп работников;

- изучение дифференциации работников по размеру заработной платы.

Статистические органы должны предоставлять информацию, необходимую для расчетов расходов на рабочую силу и построения системы национальных счетов.

Состав фонда заработной платы

В состав фонда заработной платы входят:

- начисленные предприятиями и организациями суммы оплаты труда в денежной и натуральной формах за отработанное время;

- оплата за неотработанное время;

- стимулирующие доплаты и надбавки, компенсационные доплаты и надбавки, связанные с режимом работы и условиями труда;

- регулярные выплаты на питание, жилье и топливо.

Оплата за отработанное время включает: заработную плату, начисленную по тарифным ставкам и окладам, по сдельным расценкам, в процентах от выручки за реализованную продукцию; стоимость продукции, выданной в порядке натуральной оплаты; премии и вознаграждения, носящие регулярный или периодический характер, независимо от источников их выплаты; стимулирующие доплаты и надбавки к тарифным ставкам и окладам (за профессиональное мастерство, совмещение профессии и т. п.); компенсационные выплаты и доплаты, связанные с режимом работы и условиями труда (работа во вредных или опасных условиях, работа в ночное время, сверхурочная работа и т. д.) и другие выплаты. Сюда же входит оплата труда лиц, принятых по совместительству, и оплата труда работников несписочного состава. В статистической отчетности оплата труда несписочного состава не учитывается в фонде оплаты труда списочного состава и показывается отдельно.

Оплата за неотработанное время — это различного рода выплаты, которые включают как оплату неотработанных часов в пределах рабочего дня, так и оплату неотработанных человеко-дней, в том числе: оплата ежегодных и дополнительных отпусков, оплата дополнительных отпусков, предоставленных по коллективному договору (сверх предусмотренных законодательством); оплата учебных отпусков и оплата периодов профессиональной переподготовки работников; оплата труда работников, привлекаемых к выполнению государственных и общественных обязанностей; оплата льготных часов подростков, суммы, выплаченные работникам за счет средств предприятий, вынужденно работавшим неполное время по инициативе администрации; оплата простоев не по вине работника и другие выплаты.

К единовременным поощрительным выплатам относятся единовременные (разовые) премии, вознаграждение по итогам работы за год и выслугу лет, компенсации за неиспользованный отпуск, дополнительные выплаты при предоставлении отпуска, стоимость бесплатно выдаваемых работникам в качестве поощрения'акций и другие выплаты.

Расходы на питание, жилье и топливо включают: стоимость бесплатно предоставляемых работникам отдельных отраслей экономики питания и продуктов (в соответствии с законодательством), стоимость бесплатного или по льготным ценам питания (сверх предусмотренного законодательством); стоимость бесплатно предоставляемого жилья и коммунальных услуг работникам отдельных отраслей или суммы денежной компенсации за непредоставление их бесплатно (в соответствии с законодательством), стоимость бесплатно предоставленного работникам топлива.

Фонд заработной платы исчисляется за месяц, квартал и год. Годовой фонд заработной платы равен сумме месячных фондов. Исходя из фонда заработной платы определяется уровень средней заработной платы как для предприятий и организаций, так и для отрасли и экономики в целом.

Данные о фонде заработной платы необходимы:

- для определения издержек на рабочую силу;

- для построения счета образования доходов в СНС;

- для определения валового внутреннего продукта распределительным методом.

Затраты на оплату труда являются важнейшим, а во многих отраслях экономики и самым значительным компонентом себестоимости продукции.

Фонд заработной платы на отдельных предприятиях учитывается по отдельным категориям персонала. Структура фонда заработной платы для отдельных категорий работников весьма различна, что подтверждает ее анализ как по персоналу в целом, так и по отдельным его категориям в различных отраслях экономической деятельности.

При анализе фонда заработной платы по категориям рабочих в промышленности и некоторых других сферах материального производства выделяют фонды часовой, дневной и месячной заработной платы.

Выплаты социального характера

В состав выплат социального характера, которые осуществляют предприятия и организации, включаются компенсации и социальные льготы, предоставляемые работникам на лечение, отдых, проезд, трудоустройство и другие цели.

Выплаты социального характера не включаются в заработную плату работников, но они являются составным элементом доходов лица как наемного работника, занятого на том или ином предприятии.

К выплатам социального характера относятся: надбавки к пенсиям работающим на предприятии и единовременные пособия уходящим на пенсию работникам за счет средств предприятия; страховые платежи, уплачиваемые работникам по договорам страхования за счет средств предприятия; взносы на добровольное медицинское страхование и расходы по оплате услуг организаций здравоохранения, оказываемых работникам за счет предприятия; выходные пособия при прекращении трудового договора и суммы, выплачиваемые уволенным работникам на период трудоустройства в связи с ликвидацией предприятия, сокращением штатов; оплата проезда к месту работы, разовая материальная помощь по семейным обстоятельствам; стипендии работникам, обучающимся в дневных высших и средних учебных заведениях по направлению предприятий, и другие выплаты и расходы предприятия.

Часть выплат социального характера производится на основе действующего трудового законодательства, а их значительная часть — на основе коллективных трудовых соглашений между администрацией и организациями трудящихся.

Помимо фонда заработной платы и выплат социального характера работники предприятий могут получать доходы по акциям и другие доходы от участия работников в собственности предприятий и организаций. Предприятия выплачивают страховые взносы в пенсионный фонд, фонд социального страхования и фонд обязательного медицинского страхования, государственный фонд занятости.

Важнейшие группировки, применяемые при изучении

состава оборудования.

Статистика оборудования изучает наличие, состав, состояние и использование двух групп оборудования: энергетического и производственного.

К производственному оборудованию относятся орудия труда, предназначенные для непосредственного воздействия на предмет труда в процессе производства продукции. При изучении состава производственного оборудования используются группировки по производственному и технологическому назначению, по методу воздействия на предмет труда, по степени автоматизации и др. признакам.

Энергетическое оборудование предназначено для производства различных видов энергии и преобразования одного вида энергии в другой.

Важнейшей предпосылкой интенсификации производства является улучшение использования оборудования. Для анализа эффективности использования оборудования применяется система статистических показателей, в которую входят показатели использования оборудования по численности, времени, мощности и объему работы.

Первая группа – показатели использования оборудования по численности.

Численность наличного оборудования учитывается по состоянию на определенную дату и в среднем за период. К этим показателям относятся следующие:

- доля работавшего оборудования в общей численности наличного оборудования;

- доля работавшего оборудования в общей численности установленного оборудования.

Вторая группа – показатели использования оборудования по времени работы.

К ним относятся:

- коэффициент сменности, показывает, сколько смен в среднем работала каждая единица оборудования

в течении суток. Может быть исчислен за любой период времени: на день обследования, за месяц, квартал,

год. Общий принцип расчета заключается в сопоставлении количества отработанных оборудованием смен и

количества отработанных дней.

![]()

Чсм- общее число смен, отработанных всеми единицами оборудования за период,

Чсм- число станко-(машино-)дней , произведение среднего числа единиц оборудования и числа дней работы предприятия в этом периоде.

Поскольку один и тот же коэффициент сменности может быть у предприятий, работающих в две и в три смены, в дополнение к коэффициенту сменности исчисляется также коэффициент использования сменного режима как отношение коэффициента сменности к числу смен работы предприятия по установленному режиму.

![]()

С - число смен ; Ксм – коэфф.сменности

Этот процент означает, сколько максимально возможного числа машино-смен отрабатывалось ежедневно.

Коэффициент экстенсивной нагрузки тоже относится к показателям использования по времени.

Он исчисляется как отношение времени, фактически отработанного оборудованием, к одному из фондов времени (календарному, режимному или плановому).

Календарный фонд – число календарных часов в периоде, приходящийся на все единицы оборудования.

Режимный фонд – меньше календарного на внесменное время, праздничные и выходные дни.

Его определяют : Продолжительность смены х Число смен х Число рабочих дней х

х Число единиц оборудования

Плановый фонд – меньше режимного на время плановых ремонтов и резервное время

![]()

![]()

Коэффициент экстенсивной нагрузки показывает долю фактически отработанного времени в общем фонде времени. Разность (100% - Кэкст) отражает долю не использованного времени из-за простоев, ремонта и по др.причинам.

Третья группа – показатели использования оборудования по мощности, или коэффициенты интенсивной нагрузки оборудования. Под мощностью понимается способность оборудования производить определенную работу в единицу времени.

Эти показатели исчисляют : ![]()

Кинт – коэфф.интенсивной нагрузки; ![]() ;

;

Мmax – потенциальная мощность (т.е.плановая или паспотная).

Показывают степень использования технических возможностей оборудования в един.времени.

Разность (100% - Кинт) отражает резервы роста выпуска продукции или производства энергии в единицу времени.

Четвертая группа – коэффициенты интегральной нагрузки, которые отражают использование оборудования по объему работы. Они дают всестороннюю характеристику использования оборудования и по времени, и по мощности. Они исчисляются как отношение фактически выполненного объема работы к максимально возможному за этот период.

![]() Q – объем произведенной продукции или энергии.

Q – объем произведенной продукции или энергии.

Легко увидеть, что ![]()

В качестве обобщающего показателя производственного потенциала предприятия используется – показатель производственной мощности.

Производственная мощность предприятия - это максимально возможный объем годового выпуска продукции при полном использовании производственного оборудования в условиях определенной номенклатуры продукции и режима работы предприятия. Она определяется как в натуральном так и в стоймостном выражении. Исчисляется как отношение объема фактически выпущенной продукции за год к срднегодовой производственной мощности.

Похожие работы

... Доказать: По определению второй смешанной производной. Найдем по двумерной плотности одномерные плотности случайных величин X и Y. Т.к. полученное равенство верно для всех х, то подинтегральные выражение аналогично В математической теории вероятности вводится как базовая формула (1) ибо предлагается, что плотность вероятности как аналитическая функция может не существовать. Но т.к. в нашем ...

... распределения генеральной совокупности F(x) и – эмпирической функция распределения Fn(x) , построенной по выборке х1,…,хn, называется функция. Теорема. Если F(x) непрерывна, то распределения статистики Колмогорова Dn не зависит от F(x). Условные математические ожидания и условные распределения. Св-ва условных мат. ожиданий. Аналоги формул полной вероятности и формулы Байеса для мат. ожиданий ГММЕ ...

... дает возможность статистического моделирования, происходящих в населении процессов. Потребность в моделировании возникает в случае невозможности исследования самого объекта. Наибольшее число моделей, применяемых в статистике населения, разработано для характеристики его динамики. Среди них выделяются экспоненциальные и логистические. Особое значение в прогнозе населения на будущие периоды имеют ...

... на задний план традиционными постановками. Несколько лет назад при описании современного этапа развития статистических методов нами были выделены [29] пять актуальных направлений, в которых развивается современная прикладная статистика, т.е. пять "точек роста": непараметрика, робастность, бутстреп, интервальная статистика, статистика объектов нечисловой природы. Обсудим их. 5. ...

0 комментариев