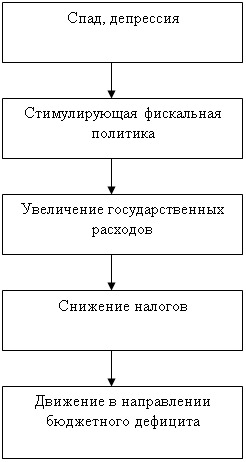

Экспансионистская фискальная политика

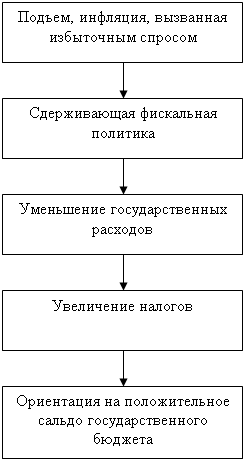

Рестрикционная фискальная политика

Автоматическая фискальная политика

Теория экономики предложения

Влияние фискальной политики на государственный бюджет

Проблемы эффективности фискальной политики

Временные проблемы применения

Я изложу четыре основных тезиса

Текущее состояние государственных финансов и адекватность бюджетной политики

Стратегические направления бюджетной политики

Первоочередные задачи бюджетной политики

Реформирование налоговой системы и таможенной политики

РЕФОРМИРОВАНИЕ НАЛОГОВОЙ СИСТЕМЫ

Навигация

Экспансионистская фискальная политика

Теория и практика фискальной политики в развитых странах и России

123182

знака

4

таблицы

23

изображения

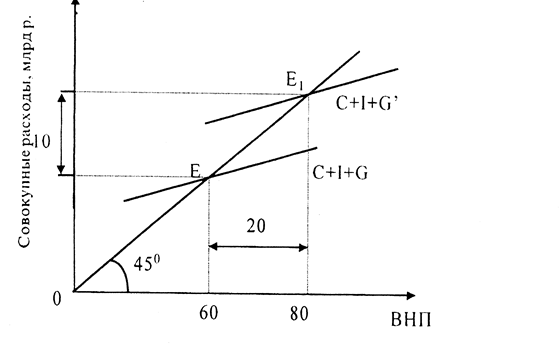

2.1.1. Экспансионистская фискальная политика.

Предельная налоговая ставка равна нулю. Эта предпосылка облегчает дальнейший анализ. Экспансионистское изменение налоговой ставки будет рассмотрено позже.

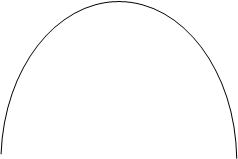

Увеличение государственных закупок.

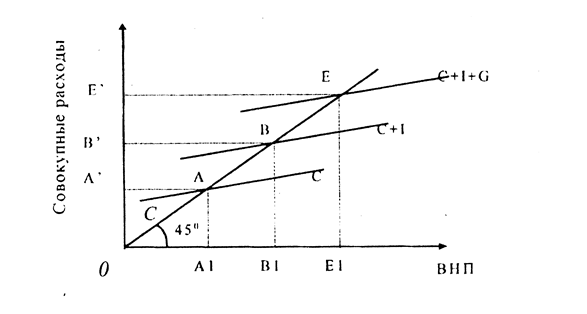

Предположим, что экономика находится в состоянии спада Рис.(1), Реальный объем национального производства Y1 меньше потенциально возможного Yе. В данной ситуации присутствует разрыв ВНП DY, который можно ликвидировать увеличением совокупных расходов от положения AE2 до кривой совокупных расходов AE1, которая соответствует естественному уровню производства. И это можно вызвать увеличением государственных закупок. Тут же перед правительством возникает вопрос: на сколько нужно увеличить государственные расходы, чтобы полностью ликвидировать имеющийся разрыв ВНП. Этот вопрос возникает из-за наличия мультипликативного эффекта, суть которого состоит в том, что увеличение или уменьшение совокупных расходов вызывает аналогичные изменения в ВНП в большей степени.

![]() AE,

AE,

AS AS

AS AS

AE1=C+I+DG

AE1=C+I+DG

AE2=C+I

AE2=C+I

![]()

![]()

![]() DAE=DG

DAE=DG

![]() DY

DY

![]()

Y1 Yе Y

Рис.(1) Увеличение госзакупок.

Рассмотрим следующий числовой пример: допустим, что естественный уровень ВНП Ye=5000 денежных единиц, а реальный объем производства Y1=4000 ден. ед., при этом предельная склонность к потреблению МРС=0,6. Поставим перед собой цель определить объем государственных закупок необходимых для достижения естественного уровня производства. Так как увеличивая расходы на 1 д.е. в результате действия мультипликатора расходов мы получаем величину в несколько раз большую исходной, то, зная величину, которую нам нужно получить в итоге (а это Yе-Y1=1000), и величину мультипликатора расходов, которую можно подсчитать через МРС, не составит труда подсчитать величину изменения государственных закупок DG.

DY=Kp*DG

Kp=1/(1-MPC)

Kp=1/(1-0.6)=2.5

DY=1000 д.е.

DG=DY/Kp

DG=1000/2.5=400 д.е.

Из расчетов следует, что для того, чтобы ликвидировать разрыв ВНП=1000 д.е., необходимо увеличить государственные закупки на 400 д.е., эффект от которых, под действием мультипликатора расходов, будет равняться 1000 д.е.

Снижение автономных чистых налогов.

Но существует и другой путь решения данного вопроса. Увеличить совокупное потребление можно через уменьшение автономных чистых налогов. Чистые налоги представляют собой разницу между налоговыми сборами государства и величиной трансфертных выплат. Об этом правомерно говорить в свете того, что снижение автономных налогов предполагает увеличение располагаемого дохода, который, в свою очередь, используется для потребления благ; трансфертные платежи увеличивают располагаемы доход получателей социальных выплат.

Для экспансионистской фискальной политики характерно снижение величины автономных чистых налогов. Это может произойти: во-первых, из-за снижения самих автономных налогов при неизменной величине трансфертных платежей, во-вторых, - вследствие увеличения величины трансфертов при неизменной величине автономных налогов или синтеза двух предыдущих вариантов. Будем рассматривать общий случай уменьшения автономных чистых налогов, вне зависимости от того каким путем это производится. И снова поставим перед собой задачу найти оптимальную величину, на которую следует снизить автономные чистые налоги (увеличить трансфертные выплаты или сократить автономные налоги).

Для автономных чистых налогов существует свой мультипликатор, который расчитывается по формуле: КNT=MPC/(1-MPC). Используем данные предыдущего числового примера:

DY=DNT*KNT

KNT=MPC/(1-MPC)

KNT=0.6/(1-0.6)=1.5

DY=1000 д.е.

DNT=DY/KNT

DNT=1000/1.5=666.6 д.е.

По результатам расчетов видно, что правительство должно сократить свои автономные чистые налоги в размере 666,6 д.е. Вследствие этого сокращения будет ликвидирован разрыв ВНП, который равен 1000 д.е.

Если сопоставить результаты числового примера в ситуации увеличения госзакупок и уменьшения автономных чистых налогов, то наглядно видно, что более эффективными являются госзакупки. Это видно из того, что госзакупки необходимо увеличить на 400 д.е. против снижения автономных чистых налогов на 666,6 д.е. Это различие в эффективности обуславливается тем, что госзакупки уже сами по себе являются дополнением совокупного потребления, в то время как уменьшение автономных чистых налогов предоставляет семьям некоторый дополнительный доход, посредством уменьшения автономных налогов или же трансфертных выплат, который они направляют на потребление только частично, что, в свою очередь, обусловлено наличием МРС. Для наглядности можно привести такой пример: МРС=0,6;

DG=1000 д.е. ; DNT=1000 д.е.

| Фаза цикла | Увеличение реального дохода | Увеличение реальных затрат на 1000 д.е. | |

| Увеличение госзакупок | Сокращение чистых налогов. | ||

| 1 | 1000 | ||

| 2 | 1000 | 600 | 600 |

| 3 | 600 | 360 | 360 |

| 4 | 360 | 216 | 216 |

| 5 | 216 | 129,6 | 129,6 |

| … | … | … | … |

| ИТОГО: | 2500 | 1500 | |

Из данного табличного примера наглядно видно, что первоначальное изменение госзакупок уже на первой фазе является толчком совокупного потребления.

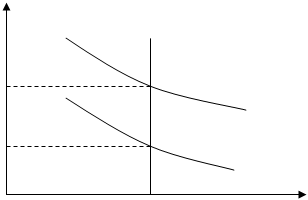

Увеличение ставок подоходного налога.

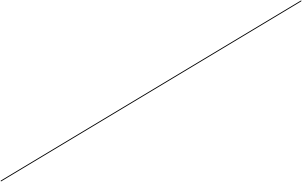

Ранее анализ велся без учета изменения процентных ставок подоходного налога. Далее проанализируем изменение данного параметра. Для экспансионистской фискальной политики характерно снижение ставок подоходного налога. Механизм влияния снижения ставки подоходного налога на объем национального производства легче и нагляднее анализировать на числовом примере (Рис 2).

![]() AS

AS

AE AS

AE2

AE2

AE1

AE1

2326

![]()

Y1=4000 Ye=5000 Y

Рис.(2) Изменение налоговой ставки.

Естественный уровень реального дохода вновь принимаем равным 5000 д.е. При существующей налогово-бюджетной политике: предельная налоговая ставка принимается равной 30%, а предельная склонность к потреблению – 0,6, задан определенный уровень плановых расходов (кривая АЕ1 на рис 2). Наклон кривой плановых расходов в этих условиях будет равен МРС*(1-t), т.е. 0,42. Это означает, что величина мультипликатора затрат составляет Кр=1/(1-МРС+МРС*t)=1,72; общие автономные затраты равны 2326 д.е. (точка пересечения кривой плановых расходов с вертикальной осью). Расчетный уровень национального дохода (4000 д.е.) равен произведению общих автономных затрат (2326 д.е.) на мультипликатор затрат (1,72).

Равновесный уровень национального дохода может быть увеличен до необходимого уровня в 5000 д.е. без какого-либо изменения уровня автономных затрат в случае смещения кривой плановых расходов (в положение АЕ2 на рисунке). Это можно сделать с помощью снижения предельной налоговой ставки с 30% до 11%. Наклон кривой плановых расходов возрастет в данном случае с 0,42 до 0,53. Мультипликатор затрат составит уже 2,15. Умножив новый мультипликатор затрат на прежнюю величину автономных расходов, получим желаемый равновесный уровень национального дохода в 5000 д.е.

Примером такой фискальной политики являются действия Правительства США в 1964 году, когда были значительно сокращены индивидуальные и корпоративные подоходные налоги. Цель этих мероприятий заключалась в том, чтобы стимулировать расходы на потребление и инвестиции, что должно было привести к более высокому уровню дохода и занятости.

Похожие работы

... налогов (личный подоходный налог, налог на корпорации, акцизы) путем изменения налоговых ставок или аккордных налогов. Кроме этого, к инструментам фискальной политики относятся трансфертные платежи и другие виды государственных расходов. Различные инструменты по-разному воздействуют на экономику. Например, увеличение аккордного налога приводит к уменьшению совокупных расходов, но не приводит к ...

... по темпам роста опережает как прямые, так и косвенные налоги. Можно выделить три ступени развития взглядов на роль налогов в реализации государственных интересов: · на начальных этапах рыночной экономики налоги рассматривались исключительно в фискальных интересах как средство пополнения государственной казны; · затем пришли к выводу о необходимости ввести ограничения в фискальную ...

... только предоставлением государственных услуг. Она непосредственно связана с его распределительной функцией, однако не имеет своих специфических форм реализации, ибо фискальная политика государства – это политика поддержания бюджетного дефицита на уровне, соответствующем таким макроэкономическим целям, как контроль за инфляцией, повышение инвестиционной активности всех финансовых ресурсов, рост ...

... Для достижения этих целей Беларуси потребуется поэтапная реализация комплекса мер как в части совершенствования бюджетного законодательства, так и конкретных решений текущей фискальной политики: 1. Осуществление структурной перестройки экономики, ликвидация бесперспективных убыточных предприятий, масштабное развитие наукоемких отраслей; 2. Обеспечение роста инвестиций в ...

0 комментариев