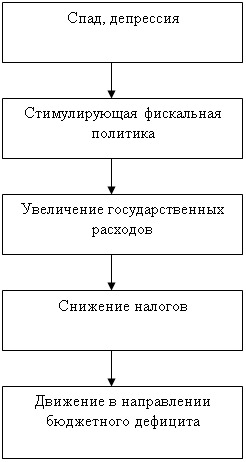

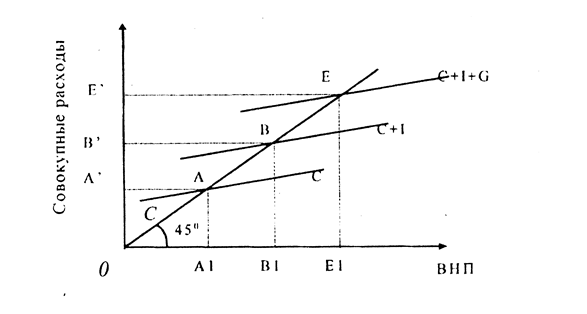

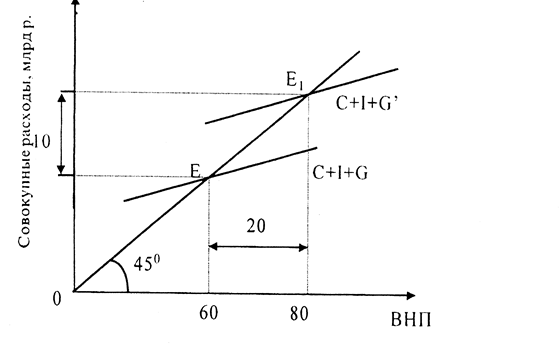

Экспансионистская фискальная политика

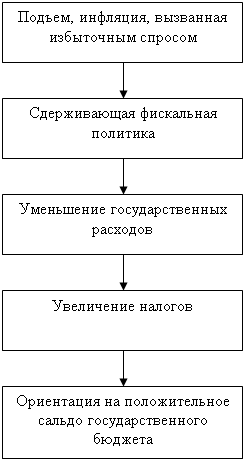

Рестрикционная фискальная политика

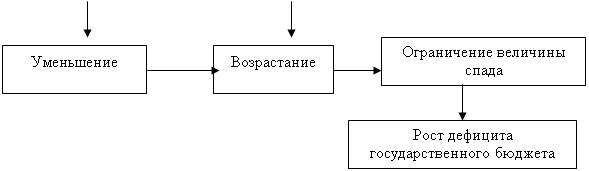

Автоматическая фискальная политика

Теория экономики предложения

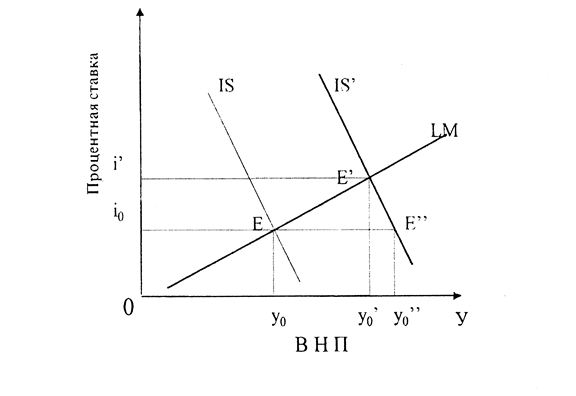

Влияние фискальной политики на государственный бюджет

Проблемы эффективности фискальной политики

Временные проблемы применения

Я изложу четыре основных тезиса

Текущее состояние государственных финансов и адекватность бюджетной политики

Стратегические направления бюджетной политики

Первоочередные задачи бюджетной политики

Реформирование налоговой системы и таможенной политики

РЕФОРМИРОВАНИЕ НАЛОГОВОЙ СИСТЕМЫ

Навигация

Временные проблемы применения

Теория и практика фискальной политики в развитых странах и России

123182

знака

4

таблицы

23

изображения

5.3. Временные проблемы применения.

Эффективность фискальной политики во многом зависит от скорости реакции правительства на изменения в экономике.

В данной связи существует несколько препятствий, которые снижают степень эффективности применяемой фискальной политики. Во-первых, это так называемый «разрыв восприятия», под которым подразумевается промежуток времени между началом спада или инфляции и тем моментом, когда происходит осознание этих тенденций. Очень трудно предсказать будущий характер экономической активности. Хотя и существуют некоторые показатели, позволяющие прогнозировать экономические изменения, все же довольно трудно точно «рассмотреть» их. Порой проходит несколько месяцев прежде чем инфляция или спад, набравшие силу в этот период, проявятся в соответствующей статистике и будут осознаны.

Во-вторых, существует так называемый «административный разрыв». Колеса демократического управления крутятся довольно медленно. Обычно значительный промежуток времени отделяет момент, когда приходит понимание необходимости фискальных мер, от того момента, когда эти меры на самом деле принимаются. У правительства иногда уходит так много времени на корректировку фискальной политики, что экономическая ситуация успевает полностью измениться и предлагаемые меры становятся совершенно неуместными.

В-третьих, существует разрыв между тем моментом, когда правительство принимает решение о фискальных мерах, и временем, когда эти меры начнут оказывать воздействие на производство, занятость и уровень цен. Если ставки налогов можно изменить довольно быстро, то фактическое осуществление государственных расходов на общественные работы требует длительного планирования и еще более продолжительного строительства соответствующих объектов. Поэтому такие расходы приносят весьма сомнительную пользу в качестве средства преодоления коротких спадов в 6-18 месяцев.

Из-за проблем подобного рода дискреционная фискальная политика все в большей степени ориентируется на изменение налогов.

5.4. Политические проблемы.

Фискальная политика формируется на политической арене, и это во многом затрудняет их применение для стабилизации экономики.

Как известно, экономическая стабильность – это не единственная цель государственной политики в области расходов и налогообложения. Правительство занимается и такими вопросами как обеспечение населения общественными товарами и услугами и перераспределением доходов. Иногда требуется пренебрегать экономической стабильностью ради достижения более весомых целей, таких как, например, победа в войне.

В политических интересах бюджетный дефицит порой преподносится как нечто весьма привлекательное, а бюджетный излишек, напротив, воспринимается довольно болезненно. Это значит, что в обществе в какой-то момент может возникнуть политическая предрасположенность к дефициту, т.е. в фискальной политике может возобладать пристрастие к стимулирующим фискальным мерам. Снижение налогов очень популярно в политическом плане, так же как и наращивание государственных расходов, особенно если избирательные округа конкретных политиков получают от этого выигрыш. Повышение же налогов обычно вызывает недовольство избирателей, да и сворачивание государственных расходов довольно рискованная мера для политиков.

Некоторые экономисты утверждают, что преследуемая политиками цель – это вовсе не защита интересов национальной экономики, а скорее собственное переизбрание на новый срок. Отдельные экономисты даже высказывают предположение о существовании политического делового цикла, т.е. цикла, имеющего политическое происхождение. Они утверждают, что политические деятели могут манипулировать фискальной политикой ради получения максимальной поддержки со стороны избирателей, даже если их фискальные решения оказывают дестабилизирующее воздействие на экономику. В этом случае фискальная политика может быть извращена ради политических интересов. Это возможное извращение фискальной политики явление очень тревожное, но также и очень трудно доказуемое. Хотя эмпирические данные весьма неоднозначны, есть некоторые свидетельства в поддержку этой политической теории экономического цикла.

Даже при тех обстоятельствах, что в реальной экономике существуют некоторые моменты снижающие эффективность фискальной политики, ее применение позволяет в той или иной мере сгладить колебания экономических циклов. Положительный эффект от применения фискальной политики может быть достигнут только если у штурвала находятся профессиональные специалисты – асы своего дела.

Список использованной литературы.

1. Агапова Т.А., Серегина С.Ф. «Макроэкономика», М. 1999г.

2. Гальперин и др. «Макроэкономика», СПб. 1997г.

3. Долан Э.Д., Линдсей Д. «Макроэкономика» пер. с англ., СПб. 1994г.

4. Макконел К.Р., Брю С.Л. «Экономикс: принципы, проблемы, политика», М, «Инфра», 2000г.

5. Менкью М.Г. «Макроэкономика» пер. с англ., М, 1994г.

6. Сакс Дж., Ларрен Ф.В. «Макроэкономика: глобальный подход.» пер. с англ. М, 1996г.

7. Самуэльсон П. «Экономика», 1992г.

8. Фишер С., Дорнбуш Р. «Макроэкономика» МГУ, «Инфра», М, 1997г.

ПРИЛОЖЕНИЕ.

Тезисы Стэнли Фишера,

исполняющего обязанности Директора-распорядителя МВФ

6 апреля 2000 г.

1. Мне доставляет огромное удовольствие участие в этой своевременно проводимой в Высшей школе экономики конференции на тему о возможных вариантах выбора экономической политики, существующих у нового правительства Путина. Дополнительное удовольствие – участвовать в конференции, организованной моим другом и снискавшим большое уважение коллегой профессором Евгением Ясиным, при участии столь большого числа ведущих российских экономистов и аналитиков экономической политики.

Похожие работы

... налогов (личный подоходный налог, налог на корпорации, акцизы) путем изменения налоговых ставок или аккордных налогов. Кроме этого, к инструментам фискальной политики относятся трансфертные платежи и другие виды государственных расходов. Различные инструменты по-разному воздействуют на экономику. Например, увеличение аккордного налога приводит к уменьшению совокупных расходов, но не приводит к ...

... по темпам роста опережает как прямые, так и косвенные налоги. Можно выделить три ступени развития взглядов на роль налогов в реализации государственных интересов: · на начальных этапах рыночной экономики налоги рассматривались исключительно в фискальных интересах как средство пополнения государственной казны; · затем пришли к выводу о необходимости ввести ограничения в фискальную ...

... только предоставлением государственных услуг. Она непосредственно связана с его распределительной функцией, однако не имеет своих специфических форм реализации, ибо фискальная политика государства – это политика поддержания бюджетного дефицита на уровне, соответствующем таким макроэкономическим целям, как контроль за инфляцией, повышение инвестиционной активности всех финансовых ресурсов, рост ...

... Для достижения этих целей Беларуси потребуется поэтапная реализация комплекса мер как в части совершенствования бюджетного законодательства, так и конкретных решений текущей фискальной политики: 1. Осуществление структурной перестройки экономики, ликвидация бесперспективных убыточных предприятий, масштабное развитие наукоемких отраслей; 2. Обеспечение роста инвестиций в ...

0 комментариев