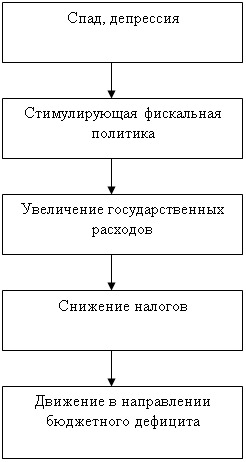

Экспансионистская фискальная политика

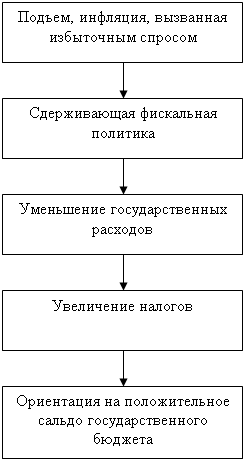

Рестрикционная фискальная политика

Автоматическая фискальная политика

Теория экономики предложения

Влияние фискальной политики на государственный бюджет

Проблемы эффективности фискальной политики

Временные проблемы применения

Я изложу четыре основных тезиса

Текущее состояние государственных финансов и адекватность бюджетной политики

Стратегические направления бюджетной политики

Первоочередные задачи бюджетной политики

Реформирование налоговой системы и таможенной политики

РЕФОРМИРОВАНИЕ НАЛОГОВОЙ СИСТЕМЫ

Навигация

Автоматическая фискальная политика

Теория и практика фискальной политики в развитых странах и России

123182

знака

4

таблицы

23

изображения

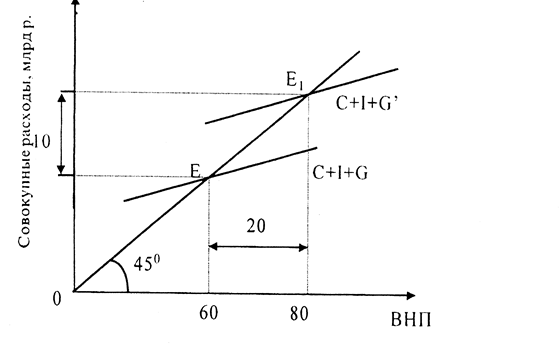

2.2. Автоматическая фискальная политика.

Автоматическая (недискреционная) фискальная политика – это автоматическое изменение величины государственных расходов, налогов и сальдо государственного бюджета в результате циклических колебаний совокупного дохода. Недискреционная фискальная политика предполагает автоматическое увеличение (или уменьшение) чистых налоговых поступлений в государственный бюджет в периоды роста (или уменьшения) ВНП, которое оказывает стабилизирующее воздействие на экономику. Эти изменения происходят под действием встроенных стабилизаторов.

Встроенный (автоматический) стабилизатор – это экономический механизм, позволяющий снизить амплитуду циклических колебаний уровней занятости и выпуска, не прибегая к частым изменениям экономической политики правительства. Встроенные стабилизаторы экономики относительно смягчают проблему продолжительных временных лагов дискреционной фискальной политики, так как эти механизмы включаются без непосредственного вмешательства правительства.

Такими автоматическими стабилизаторами являются:

1. прогрессивная налоговая система, которая сдерживает рост совокупного спроса в периоды экономического роста, так как по мере роста дохода население подвергается более высокой ставке налогов, и, наоборот, при уменьшении дохода, вызванного экономическим спадом, происходит стимуляция совокупного спроса, так как происходит увеличение располагаемого дохода вследствие снижения налоговой ставки.

2. пособия по безработице и прочие социальные выплаты, которые в ситуации экономического спада увеличиваются вследствие увеличения числа безработных, и, наоборот, при наличии экономического роста, в результате которого происходит снижение безработицы, данные выплаты автоматически снижаются.

![]()

![]()

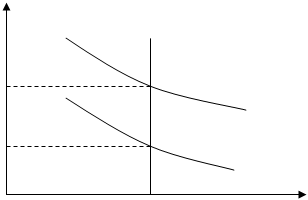

![]() Рассмотрим механизм действия автоматического стабилизатора.

Рассмотрим механизм действия автоматического стабилизатора.

G,T

Бюджетные Бюджетные

![]()

![]() дефициты излишки T`

дефициты излишки T`

![]() T=Ta+tY

T=Ta+tY

![]()

![]() G=const

G=const

|  | ||

G=Ga-yY

![]()

![]() Y1 Yo Y2 Y

Y1 Yo Y2 Y

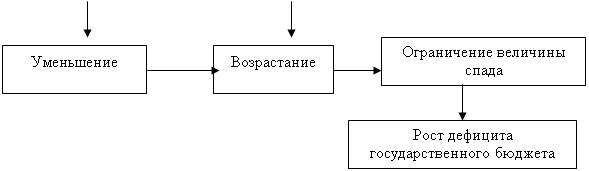

Рис.(5) Действие встроенного стабилизатора.

Если экономика находится в фазе циклического подъема Y2>Y0 , то, вследствие увеличения доходов, происходит автоматическое увеличение налогов, т.к. величина налоговых поступлений зависит от автономных налогов (Та) и налогов, являющихся зависимыми от величины доходов (tY). Одновременно с этим, вследствие увеличения занятости, происходит снижение госрасходов. И все это приводит к образованию бюджетного излишка и сдерживанию инфляции.

Если же экономика испытывает спад Y0>Y1 , то уменьшаются налоги, и возрастают государственные расходы. В результате этого образуется бюджетный дефицит на фоне относительного роста совокупного спроса и объема производства, что ограничивает глубину спада.

Величины циклических дефицитов и излишков определяются степенью «крутизны» графиков налоговой и расходной функций. Угол наклона налоговой функции Т определяется величиной предельной налоговой ставки t , а угол наклона функции государственных расходов G – величиной , которая характеризует соотношение между изменением суммы получаемого трансферта и изменением величины дохода. Соответственно, чем выше уровень дохода, тем выше вносимый налог и ниже трансферт, получаемый от государства.

Даже в том случае, когда все государственные расходы G упрощенно представлены как неизменная величина, независящая от динамики текущего дохода, степень встроенной стабильности экономики оказывается тем выше, чем выше уровень налоговых ставок t, и чем, соответственно, круче линия Т. В положении Т` величины циклических бюджетных дефицитов и излишков больше, чем в положении Т, и поэтому встроенные стабилизаторы оказывают более сильное воздействие на рост или снижение совокупного спроса.

Встроенные стабилизаторы не устраняют причин циклических колебаний равновесного ВНП вокруг его потенциального размера, а только ограничивают размах этих колебаний.

В настоящее время автопилот может держать самолет почти стабильно, пока пилот дремлет. Но, если произошло что-то необычное, пилот должен снова взять штурвал. Еще никто не нашел приспособления, обладающего всей гибкостью человека. Точно так же и в социальной сфере: ни одна нация еще не достигла той стадии, чтобы создать для себя набор конституционных процедур, которые исключили бы необходимость проведения дискреционной политики.

Похожие работы

... налогов (личный подоходный налог, налог на корпорации, акцизы) путем изменения налоговых ставок или аккордных налогов. Кроме этого, к инструментам фискальной политики относятся трансфертные платежи и другие виды государственных расходов. Различные инструменты по-разному воздействуют на экономику. Например, увеличение аккордного налога приводит к уменьшению совокупных расходов, но не приводит к ...

... по темпам роста опережает как прямые, так и косвенные налоги. Можно выделить три ступени развития взглядов на роль налогов в реализации государственных интересов: · на начальных этапах рыночной экономики налоги рассматривались исключительно в фискальных интересах как средство пополнения государственной казны; · затем пришли к выводу о необходимости ввести ограничения в фискальную ...

... только предоставлением государственных услуг. Она непосредственно связана с его распределительной функцией, однако не имеет своих специфических форм реализации, ибо фискальная политика государства – это политика поддержания бюджетного дефицита на уровне, соответствующем таким макроэкономическим целям, как контроль за инфляцией, повышение инвестиционной активности всех финансовых ресурсов, рост ...

... Для достижения этих целей Беларуси потребуется поэтапная реализация комплекса мер как в части совершенствования бюджетного законодательства, так и конкретных решений текущей фискальной политики: 1. Осуществление структурной перестройки экономики, ликвидация бесперспективных убыточных предприятий, масштабное развитие наукоемких отраслей; 2. Обеспечение роста инвестиций в ...

0 комментариев