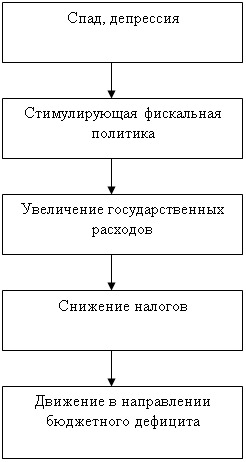

Экспансионистская фискальная политика

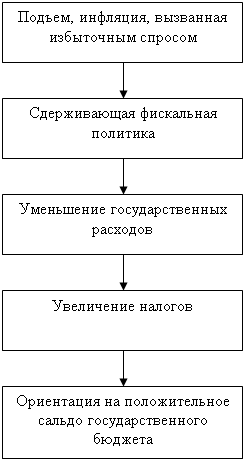

Рестрикционная фискальная политика

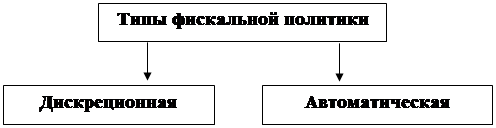

Автоматическая фискальная политика

Теория экономики предложения

Влияние фискальной политики на государственный бюджет

Проблемы эффективности фискальной политики

Временные проблемы применения

Я изложу четыре основных тезиса

Текущее состояние государственных финансов и адекватность бюджетной политики

Стратегические направления бюджетной политики

Первоочередные задачи бюджетной политики

Реформирование налоговой системы и таможенной политики

РЕФОРМИРОВАНИЕ НАЛОГОВОЙ СИСТЕМЫ

Навигация

Текущее состояние государственных финансов и адекватность бюджетной политики

Теория и практика фискальной политики в развитых странах и России

123182

знака

4

таблицы

23

изображения

2.1.1. Текущее состояние государственных финансов и адекватность бюджетной политики

За прошедшие годы государство достигло значительного прогресса в построении бюджетной системы, отвечающей современным требованиям. Несмотря на это, государству еще предстоит решить связанные с ней фундаментальные проблемы, которые заключаются в: (1) несбалансированности обязательств и ресурсов на всех уровнях бюджетной системы и избыточности долгового бремени; (2) неэффективности налоговой системы; (3) неэффективности значительной части бюджетных расходов; (4) незавершенности формирования эффективной системы управления государственными финансами.

Финансовый кризис 1998 года привел к сокращению непроцентных обязательств государства за счет существенного снижения реальной заработной платы в бюджетном секторе. Дополнительный эффект дала и реализация Программы экономии государственных расходов. Однако на сегодняшний день непроцентные обязательства расширенного правительства все еще составляют более 55% ВВП. Существенным остается долговое бремя (до 50% бюджетных доходов) Общая несбалансированность обязательств и ресурсов государства составляет не менее 20% ВВП, что определяет низкую эффективность бюджетной системы.

Несмотря на значительный прогресс в направлении создания эффективной системы управления государственными финансами, все ее элементы функционируют с недостаточно высокой степенью эффективности. Это относится и к межбюджетным отношениям, и ко всему бюджетному процессу, включая стадии формирования бюджетной политики, исполнения бюджета, учета и контроля, а также к прозрачности бюджетов и процедур принятия бюджетных решений, управлению долгом и активами.

Принятие Бюджетного кодекса стало значительным шагом на пути повышения эффективности бюджетного процесса. Тем не менее, для полной реализации его положений еще предстоит проделать огромную работу. Кроме того, многие положения Бюджетного кодекса оставляют существенные возможности для сохранения неэффективных механизмов управления государственными финансами.

Последние годы стали периодом обострения кризиса межбюджетных отношений и региональных финансов как следствия резкой диспропорции между сосредоточенными на региональном и местном уровне значительными расходными обязательствами и бюджетными средствами, с одной стороны, и недостаточной ответственностью за их выполнение и использование, с другой.

Формирование государственного бюджета продолжает осуществляться по методу "от достигнутого". Процесс исполнения бюджетов заметно улучшился в последние годы в связи со становлением казначейской системы. Казначейская система уже позволила (главным образом, на федеральном уровне) упорядочить расходование средств в соответствии с принятыми законами, в частности, путем установления внутригодовых постатейных лимитов расходов, а также регистрации контрактов на поставку товаров и услуг, заключаемых бюджетополучателями. Был усилен текущий контроль за целевым расходованием средств бюджетными организациями. С 1999 года реализуется Концепция функционирования единого счета Федерального казначейства по учету доходов и средств федерального бюджета, который позволяет сокращать срок прохождения доходов от плательщиков налогов до возможности их использования, ежедневно иметь оперативную информацию о доходах и расходах федерального бюджета, оперативно управлять средствами федерального бюджета, ускорять их оборачиваемость, снижать потребность в заемных ресурсах и минимизировать риск потери бюджетных денег. Тем не менее, проблемы в этой области еще очень велики. Казначейская система лишь в малой степени затрагивает исполнение региональных бюджетов. Далеки от совершенства процедуры внутригодового перераспределения ресурсов и использования дополнительных доходов. Не удается уйти от накопления кредиторской задолженности по отдельным бюджетным статьям.

Процедуры государственных закупок, в том числе конкурсные, оставляют значительные возможности для дискриминации потенциальных производителей товаров и услуг, а также к завышению бюджетных потребностей и сохранению неэффективных бюджетных расходов.

До сегодняшнего дня сохраняется широкое использование целевых бюджетных фондов и механизмов связанного кредитования как инструментов бюджетного финансирования. Эти инструменты являются, как правило, крайне неэффективными, поскольку ведут либо к избыточным расходам, прямо не предусмотренным в законах о бюджете, либо к утрате механизмов ответственности на нижестоящем уровне и соответствующей финансовой ответственности на более высоком уровне. Внебюджетные фонды, продолжают играть чрезмерную роль в системе государственных финансов.

Управление долгом до недавнего времени продолжало осуществляться (как на федеральном, так и на региональном уровне) в большей степени, исходя из бюджетных потребностей. Управление долгом плохо сопряжено с управлением государственными активами. В управлении государственным имуществом отсутствует комплексность и подходы, опирающиеся на оценку эффективности.

Похожие работы

... налогов (личный подоходный налог, налог на корпорации, акцизы) путем изменения налоговых ставок или аккордных налогов. Кроме этого, к инструментам фискальной политики относятся трансфертные платежи и другие виды государственных расходов. Различные инструменты по-разному воздействуют на экономику. Например, увеличение аккордного налога приводит к уменьшению совокупных расходов, но не приводит к ...

... по темпам роста опережает как прямые, так и косвенные налоги. Можно выделить три ступени развития взглядов на роль налогов в реализации государственных интересов: · на начальных этапах рыночной экономики налоги рассматривались исключительно в фискальных интересах как средство пополнения государственной казны; · затем пришли к выводу о необходимости ввести ограничения в фискальную ...

... только предоставлением государственных услуг. Она непосредственно связана с его распределительной функцией, однако не имеет своих специфических форм реализации, ибо фискальная политика государства – это политика поддержания бюджетного дефицита на уровне, соответствующем таким макроэкономическим целям, как контроль за инфляцией, повышение инвестиционной активности всех финансовых ресурсов, рост ...

... Для достижения этих целей Беларуси потребуется поэтапная реализация комплекса мер как в части совершенствования бюджетного законодательства, так и конкретных решений текущей фискальной политики: 1. Осуществление структурной перестройки экономики, ликвидация бесперспективных убыточных предприятий, масштабное развитие наукоемких отраслей; 2. Обеспечение роста инвестиций в ...

0 комментариев