Дискреционную политику

Особенности фискальной политики в Республике Беларусь

Осуществление структурной перестройки экономики, ликвидация бесперспективных убыточных предприятий, масштабное развитие наукоемких отраслей;

Фискальная политика является одним из основных инструментов макроэкономического регулирования

Навигация

Фискальная политика

Фискальная политика

91143

знака

1

таблица

6

изображений

Содержание

Введение …....................................................................................................3

1. Фискальная политика и ее механизм…………………………………..4

1. 1. Понятие фискальной политики ……………………………………..4

1. 2. Проблемы, недостатки и сложности фискальной политики………9

2. Зарубежный опыт фискальной политики……………………………13

3. Особенности фискальной политики в Республике Беларусь………21

Заключение………………………………………………………………..27

Список литературы ………………………………………………………30

Приложение 1……………………………………………………………..32

Приложение 2……………………………………………………………..33

Приложение 3……………………………………………………………..34

Введение

Последняя треть XX столетия ознаменовалась бурными событиями в жизни человеческого общества. Тектонические сдвиги в экономических, политических, общественных структурах периодически взрывают устоявшийся, казалось бы, порядок вещей, вызывают непредсказуемый ход событий. И, возможно, наиболее драматические события развертываются именно в экономической сфере. В основе этих движений – слишком быстрый экономический рост или, наоборот, спад экономики, безработица, инфляция, нехватка средств на содержание экономики.

Фискальная политика является очень сильным оружием. Некоторые экономисты утверждают, что это, подобно атомной бомбе, слишком мощное оружие, чтобы позволить отдельным лицам и правительствам играть с ним; так что было бы лучше, если бы фискальная политика никогда не применялась.

Тем не менее, совершенно несомненно, что, подобно тому, как ни одна нация не будет сидеть, сложа руки, позволив чуме косить население, точно так же в каждой стране есть меры, которые всегда вступают в игру, как только начинает разворачиваться депрессия. Эти меры призваны «стимулировать» или «сдерживать» развитие экономики, управлять экономическими циклами и колебаниями. Такие меры принято называть фискальными.

Актуальность данной темы бесспорна, ибо каждое правительство всегда проводит некоторую фискальную политику, независимо от того, осознает оно это или нет. Реальный вопрос в том, будет ли эта политика конструктивной или она будет неосознанной и непоследовательной. Глубина преобразований, широкие последствия для национальной экономики и ее места в мировом сообществе делают жизненно необходимым для каждой страны изучение и восприятие международного опыта организации фискальной политики. Успех на этом пути в значительной степени зависит от механизма данной политики.

В экономической литературе можно встретить разные точки зрения о содержании фискальной политики. В данной работе она рассматривается как деятельность государства по регулированию правительственных расходов и налоговой политики.

По мнению экономистов, присутствует и отрицательный момент фискальной политики. Однако ее положительные стороны затмевают все недостатки.

Данная работа посвящена изучению фискальных мер, которые понимаются авторами широко, как процесс комплексный и многоуровневый. В него включаются не только стандартные механизмы, но и адаптация новых методов.

Таким образом, целью данной курсовой работы является определение экономического значения фискальной политики, а также анализ влияния фискальной политики на развитие экономики в целом и в частности.

В соответствии с поставленной целью, задачами данной работы будут:

1) Анализ характерных черт фискальной политики в мире

2) Анализ фискальной политики на современном этапе

3) Анализ роли фискальной политики в развитии белорусской национальной экономики и мировой экономики.

1. Фискальная политика и ее механизм.

1. 1. Понятие фискальной политики.

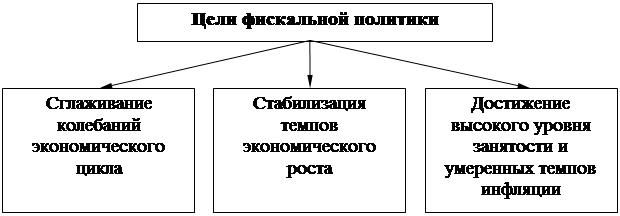

Время от времени правительства различных стран предпринимают действия, направленные на «стимулирование экономики», которое носит название фискальной политики. Фискальная политика представляет собой деятельность государства по регулированию правительственных расходов и налоговой политики [25; с.412]. Ее инструменты воздействуют как на совокупный спрос (величину совокупных расходов), так и на совокупное предложение (величину издержек фирм и деловую активность) [18; с.446]. Фискальная политика является весьма важным инструментом в сглаживании инфляции и при поддержании на должном уровне занятости населения. Поэтому необходимо вырабатывать четкий механизм действия такой политики. Мировой практикой здесь наработан определенный опыт, который необходимо использовать. В зависимости от целевого назначения фискальная политика может быть дискреционной и политикой встроенных стабилизаторов.

Цели фискальной политики:

• достижение стабильного уровня совокупного объема выпуска (ВВП);

• достижение полной занятости ресурсов;

• установление стабильного уровня цен.

Исследование влияния инструментов фискальной политики на экономику в целом проводилось Дж. Кейнсом и его последователями, которые пытались обосновать более высокую эффективность фискальной политики по сравнению с монетарной для стабилизации экономики. Это предположение основывалось на идее, что все инструменты фискальной политики воздействуют на экономику с эффектом мультипликатора. Эффект мультипликатора – влияние, которое изменение в объеме совокупных расходов или совокупного спроса оказывает на равновесный ВВП [16; с.938]. Кейнс взял фискальную политику за основу государственного регулирования экономикой. К встроенным стабилизаторам он относил подоходные и социальные налоги, пособия по безработице. По мнению Кейнса, встроенная стабильность возникает вследствие наличия функциональной зависимости между правительственным бюджетом и национальным доходом, а ее функционирование основывается на данной налоговой системе и текущей структуре государственных расходов.

Так как налоги ведут к потере, а государственные расходы – к увеличению потенциальной покупательной способности в экономике, то, по мнению Кейнса, для поддержания стабильности нужно при подъеме и движении экономики к инфляции сдерживать правительственные расходы с целью сдерживания роста инвестиций.

В кейнсианской теории фискальная политика ориентируется на изменение в сумме взимаемых налогов по отношению к сумме правительственных расходов. Основным показателем фискальной политики является изменение бюджетной позиции, то есть величины дефицита или излишка федерального бюджета.

Рассмотрим механизм дискреционной фискальной политики, используя кейнсианскую модель «доходы – расходы» и полагая, что: 1) государственные расходы не влияют ни на потребление, ни на инвестиции; 2) чистый экспорт равен нулю; 3) уровень цен постоянен; 4) первоначально в экономике не существует налогов; 5) фискальная политика оказывает воздействие на совокупные расходы (совокупный спрос), но не на совокупное предложение.

Учитывая эти допущения, проанализируем влияние изменения государственных расходов на объем национального производства (выпуск), доход.

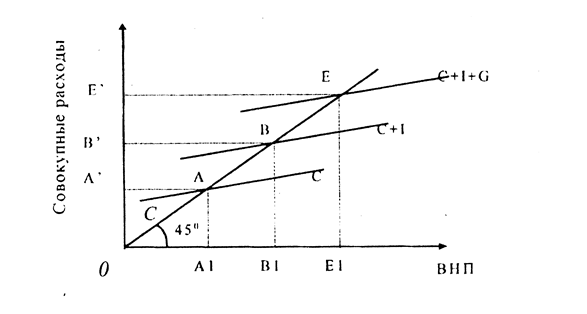

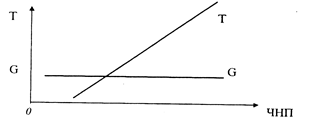

Предположим, что первоначально совокупные расходы включали потребительские расходы С и инвестиции I, а экономика находилась в равновесии в точке Е1 (Приложение 1, рисунок 1).

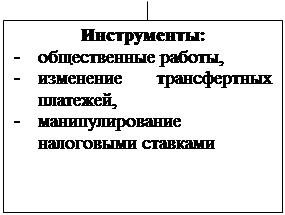

В связи с начавшимся спадом производства правительство приняло решение поддержать спрос, увеличив совокупные расходы за счет государственных закупок G (рассмотрим сначала только этот элемент государственных расходов). Оно осуществило закупки товаров и услуг на сумму 20 млрд. рублей. Эти государственные расходы автономны, т.е. постоянны для любого выпуска продукции. Поэтому они приведут к увеличению совокупных расходов тоже на 20 млрд. рублей, что обусловит сдвиг прямой С+I вверх на величину G, в положение C+I+G. Планируемые расходы станут превышать равновесный объем выпуска Q1. В ответ фирмы начнут расширять производство. Этот процесс будет продолжаться до тех пор, пока не наступит равенство между совокупными расходами и объемом выпуска. Новое положение равновесия будет достигнуто в точке Е2 при выпуске Q2. Увеличение государственных закупок стимулировало рост объема производства с Q1 до Q2. Расстояние по вертикали между прямыми C+I и C+I+G показывает величину государственных закупок, а расстояние между Q2 и Q1 - прирост выпуска продукции.

Влияние государственных расходов. Предположим, что государство закупило товаров и услуг на 100 долларов. Продавец товара или услуги получил дополнительный доход на эту сумму. Это говорит о том, что его располагаемый доход увеличился, а так как располагаемый доход делится на потребление (С) и сбережения (S), то действующий экономический агент потратит на потребление не весь свой дополнительный доход – часть прироста дохода он использует на увеличение сбережений. Эту идею Кейнс сформулировал так: «Основной психологический закон … состоит в том, что люди склонны, как правило, увеличивать свое потребление с ростом дохода, но не в той же мере, как растет доход» [18; с.448].

Если экономические агенты тратят на увеличение потребления 80% прироста своего дохода, а 20% сберегают, то по формулам предельной склонности к потреблению (mpc) и предельной склонности к сбережению (mps) видно, что mpc=0,8, а mps=0,2. Формулы выглядят следующим образом:

mpc=∆C/∆Y mps=∆S/∆Y.

Когда государство увеличивает свои расходы на 100 долларов, оно создает какому-то экономическому агенту дополнительный доход, равный 100 долларам, из них 80 долларов уйдет на потребление и 20 – на сбережения. Потратив 80 долларов, он создаст дополнительный доход другому агенту, из этого дохода 64 доллара другой агент потратит на увеличение потребления и 16 долларов – на прирост сбережений. Далее все будет идти по такой же схеме. Общий прирост совокупного дохода в результате составит сумму приростов доходов всех экономических агентов. А поскольку прирост дохода каждого экономического агента равен дополнительному доходу предыдущего агента, умноженному на предельную склонность к потреблению, то изменение совокупного дохода равно

∆Y=∆G x 1/(1-mpc).

Величина 1/(1- mpc) называется мультипликатором автономных расходов multA.. Это коэффициент, который показывает, на сколько увеличится (уменьшится) совокупный доход (Y) при росте (уменьшении) автономных расходов (A) на единицу [18; с.451].

Так же, как изменения государственных закупок, на объем выпуска, доходов, действуют изменения трансфертных платежей, которые являются элементом государственных расходов.

Влияние трансфертов. Трансферты представляют собой как бы «антиналоги». Рост трансфертов ведет к росту располагаемого дохода, а их сокращение – к уменьшению располагаемого дохода. Если трансферты увеличиваются на 100 долларов, то располагаемый доход также увеличивается на 100 долларов. При предельной склонности к потреблению, равной 0,8, потребление увеличится на 80 долларов. А поскольку мультипликатор в этой ситуации равен 5, то совокупный доход увеличиться на 400 долларов. Величина мультипликатора в данном случае выводится по следующей формуле:

multTr = mpc/(1-mpc)

или

multTr = mpc/mps.

Мультипликатор трансфертов – это коэффициент, который показывает, на сколько увеличивается (уменьшается) совокупный доход при увеличении (уменьшении) трансфертов на единицу [18; с.455].

Влияние налогов. Инструментом дискреционной фискальной политики являются изменения в налогообложении. Налоги являются очень важным фискальным инструментом. Они используются наравне с бюджетными мерами. Налоги — обязательные платежи физических и юридических лиц, взимаемые государством. Налоги действуют также с эффектом мультипликатора. Но мультипликативный эффект налогов меньше, чем эффект государственных расходов.

Современная налоговая система включает различные виды налогов. Основную их группу составляют прямые и косвенные налоги.

Прямые налоги устанавливаются непосредственно на доход или имущество.

Косвенные налоги — это налоги на товары и услуги, оплачиваемые в цене товара или включенные в тариф. Владелец товара или услуг при их реализации получает налоговые суммы, которые перечисляет государству. В данном случае связь между плательщиком и государством опосредована через объект обложения.

В современных условиях в связи с расширением социальных функций государства широкое распространение получили взносы в фонд социального страхования. Они по своей сущности являются целевыми налогами, поскольку имеют определенное назначение.

В зависимости от характера взимания налоговых ставок налоги подразделяются на: пропорциональные, прогрессивные и регрессивные.

Пропорциональный налог это налог, ставка которого одинакова для всех облагаемых сумм. Налог, средняя ставка которого повышается по мере роста суммы, называется прогрессивным. Регрессивный налог предполагает уменьшение процента изъятия из суммы по мере ее роста. К последнему виду налогов относятся, как правило, косвенные налоги. _

Рассмотрим воздействие на совокупный спрос автономных налогов (Tx), которые не зависят от уровня дохода. Если, например, автономные налоги сокращаются на 100 долларов, то располагаемый доход увеличивается на 100 долларов. Налоги действуют на совокупный спрос через изменение, прежде всего, потребительских расходов. Если

∆Y=∆C x 1/(1-mpc),

при этом _

∆C=mpc x ∆Yd, a ∆Yd= - ∆Tx,

то _

∆C=mpc x (-∆Tx).

В итоге получаем: _

∆Y=-mpc/(1-mpc) x (-∆Tx)

Величина [-mpc/(1-mpc)] и есть мультипликатор автономных налогов. Мультипликатор налогов – это коэффициент, который показывает, на сколько увеличится (уменьшится) совокупный доход при уменьшении (увеличении) налогов на единицу [18; с.453].

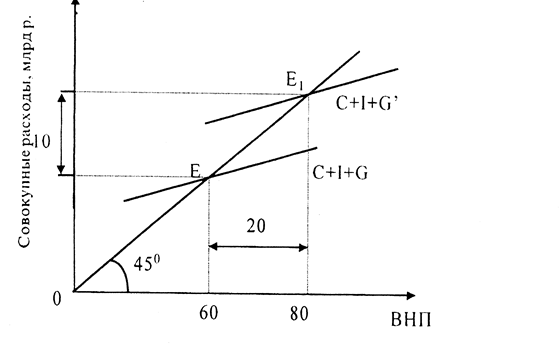

Фискальная политика, как правило, оперирует одновременно как расходами государства, так и его налогами. Особый интерес представляет случай, когда государство увеличивает свои закупки G и налоги Т на одинаковую величину (сальдо государственного бюджета при этом не изменяется). Проанализируем последствия этих действий. Допустим, что первоначально равновесие достигалось в точке Е1. ( Приложение 1, рисунок 2.)

Предположим, государство увеличило закупки товаров и услуг на 20 млн. рублей, что привело к росту совокупных расходов тоже на 20 млн. рублей и к сдвигу кривой С=I+G вверх, в положение C+I+G1. Точка равновесия переместилась из Е1 в Е2. Объем национального продукта возрос с Q1 до Q2. Введение налога величиной в 20 млн. рублей сдвинет кривую C+I+G1 вниз, в положение C1+I+G1. Сдвиг произойдет на величину 15 млн. рублей, так как мультипликатор налогов меньше мультипликатора расходов. Точка равновесия переместится из Е2 в Е3, а объем производства уменьшится с Q2 до Q3.

Исследования известного экономиста А. Лаффера по влиянию налоговой ставки на величину ВНП (ВВП) и доходы государственного бюджета показали, что при росте налоговой ставки (t) до 30-40% достаточно высокими темпами растут и ВВП, и доходы государственной казны. Затем темпы прироста доходов бюджета затормаживаются, а при переходе 50%-ного барьера налоговой ставки деловая активность затухает, увеличиваются масштабы теневой экономики, снижаются доходы бюджета. Такая зависимость носит методологический характер и называется кривой Лаффера (Приложение 2, рисунок 4.).

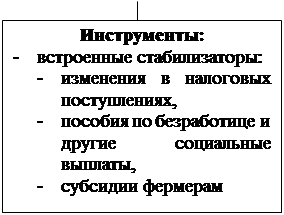

На практике уровень государственных расходов, налоговых поступлений может измениться даже в случае, если правительство не принимает соответствующих решений. Это объясняется существованием встроенной стабильности, которая определяет автоматическую (пассивную, недискреционную) фискальную политику.

Размер государственных налоговых поступлений в какой-то мере изменяется автоматически, с помощью так называемого встроенного стабилизатора. Встроенный стабилизатор (достигнутая экономическая стабильность) – механизм, способствующий увеличению дефицита государственного бюджета (или сокращению его чистых налоговых поступлений) в период спада и увеличению его чистых налоговых поступлений (или сокращению его дефицита) в период инфляции без того, чтобы в это вмешивались регулирующие экономическую политику механизмы [16; с.936]. К встроенным стабилизаторам относятся: подоходные налоги; косвенные налоги (в первую очередь налог на добавленную стоимость); пособия по безработице; пособия по бедности. Практически все налоги приносят больше налоговых поступлений по мере роста ВВП. Напротив, когда ВВП сокращается в периоды спада, налоговые поступления автоматически уменьшаются, что приводит к росту расходов.

Можно предположить, что удалось достигнуть автоматической встроенной стабильности экономики. Однако автоматически достигнутый избыток или дефицит фактического бюджета в любом конкретном году не свидетельствует о характере фискальной политики. Фактический бюджет – сумма расходов федерального правительства (на закупку товаров и услуг) за вычетом суммы поступивших налогов за любой (бюджетный) год [16; с.934]. Дефицит при этом является циклическим, так как он связан с экономическим циклом и не является итогом антициклических фискальных мер, а – побочным продуктом фискального бездействия в период спада. Экономисты решают эту проблему путем стандартизации бюджетных дефицитов и профицитов в разные годы, вводя понятие «бюджет при полной занятости» - соотношение государственных расходов и налоговых поступлений, которые сложились бы, если бы экономика в течение года функционировала в условиях полной занятости [16; с.930]. Дефицит при полной занятости называется структурным, поскольку он отражает взаиморасположение государственных расходов и налогов вне зависимости от каких-либо изменений в размерах ВВП.

Хотя встроенные стабилизаторы и позволяют уменьшить последствия циклических колебаний, смягчая потрясения в экономике, они совершенно не способны их полностью устранить. Поэтому в дополнение к ним всегда остается крайне необходимой дискреционная фискальная политика государства.

Изначально экономисты рассматривают дискреционную фискальную политику в двух ситуациях: в период спада и при инфляции спроса. Для периода спада характерна стимулирующая фискальная политика, сущность которой:

1.) увеличение государственных расходов;

2.) сокращение налогов;

3.) увеличение государственных расходов и сокращение налогов одновременно.

В краткосрочном периоде она смягчает экономический цикл. В долгосрочном – снижение налогов может привести к стимулированию экономического роста. Так было в 80-е годы в развитых странах, где налоговые реформы, в результате которых были снижены ставки налога на прибыль корпораций, подоходного налога, способствовали подъему экономики.

Если государственный бюджет сбалансирован, фискальная политика в период спада должна быть направлена на создание бюджетного дефицита. Бюджетный дефицит – сумма превышения расходов федерального правительства над его доходами в каждый данный год [16; с.930].

Когда возникает инфляция спроса, для контроля над ней необходима ограничительная, или сдерживающая фискальная политика. Если государство собирается контролировать инфляцию, то его фискальные меры носят совершенно иной характер по сравнению с теми, которые оно применяло для борьбы со спадом. Правительство может:

1.) сократить государственные расходы;

2.) повысить налоги;

3.) использовать два варианта в сочетании.

При инфляции спроса фискальные действия направляются на создание бюджетного профицита, то есть на превышение налоговых поступлений над государственными расходами.

Влияние бюджетного дефицита на экономический рост зависит от источников финансирования этого дефицита, а воздействие бюджетного профицита - от того, как им распорядится государство.

Финансирование дефицитов происходит тремя способами: за счет выпуска новых денег, за счет кредитов Национального Банка, за счет займов у населения.

Каждый из этих способов имеет свои плюсы и минусы. Преимущества первых двух заключаются в том, что их использование дает возможность избежать вытеснения частных инвестиций государственными, поэтому расходы бизнеса и личное потребление не будут уменьшаться. Однако их применение чревато увеличением инфляции.

В результате государственных займов формируется государственный долг. Он может принимать форму внутреннего и внешнего долга. Обычно займы размещаются в первую очередь внутри страны, но часть из них может быть размещена и за границей.

Та часть, которую государство занимает за рубежом для покрытия дефицита государственного бюджета, будет, таким образом, входить как в государственный, так и в иностранный долг.

Внешний долг ложится тяжелым грузом на страну (хотя многие должны друг другу) – надо отдавать ценные товары, оказывать услуги, чтобы оплатить процент и погасить долг. Кроме того, иногда кредитор ставит определенные условия.

Внутренний государственный долг приводит к перераспределению доходов среди населения страны. Выплаты государственного долга приводят к тому, что, как правило, деньги из карманов менее обеспеченных слоев переходят к более обеспеченным, так как именно они покупают государственные облигации.

Обычно в государственном долге видят две опасности:

1) возможность банкротства нации;

2) переложение долгового бремени на другие поколения.

Эффект фискальной политики при ликвидации профицитов зависит от действий государства, которые могут быть следующими:

1. Погашение долга. Для погашения долга государство выкупает у населения часть своих долговых обязательств. Этим самым государство возвращает свой избыток от налоговых доходов обратно на денежный рынок. В итоге происходит уменьшение процентных ставок и рост частных займов и расходов.

2. Изъятие из обращения. Когда правительство изымает излишек из обращения, происходит «урезание» общей покупательной способности экономики. Если избыточные налоговые поступления не возвращаются в экономику, то исключается возможность дальнейшего расходования даже части бюджетного профицита. Значит, избытки не смогут оказывать инфляционное давление на экономику и ослабить антиинфляционное воздействие сдерживающей фискальной политики.

Чтобы выяснить, правильна ли проводимая правительством фискальная политика, часто используют бюджет полной занятости. Он показывает, какими были бы дефицит или излишек государственного бюджета, если бы экономика функционировала в условиях полной занятости. Рассмотрим бюджетные дефициты и излишки (Приложение 2, рисунок 3).

Предположим, что бюджет может быть сбалансирован в точке Е при объеме выпуска Qe. Фактический объем производства Q1, а потенциальный (при полной занятости) – Q2.

Существующий при фактическом объеме производства Q1 бюджетный дефицит KL может свидетельствовать о том, что проводится стимулирующая фискальная политика, которая сопровождается появлением или ростом бюджетного дефицита. Однако на самом деле никаких стимулирующих мер не предпринимается. Это доказывает то, что при полной занятости и тех же фактических государственных расходах и налогах (линии G и Т остаются на прежних местах) бюджет полной занятости имеет излишек МN. Таким образом, причиной фактического дефицита является спад производства. Фискальная политика, наоборот, была сдерживающей и отчасти, поэтому уровень производства в стране был ниже потенциального. Возникает необходимость в принятии надлежащих фискальных мер, т.е. в стимулировании совокупного спроса.

1. 2. Проблемы, недостатки и сложности фискальной политики.

Экономисты признают, что правительство может сталкиваться с рядом серьезных проблем при выборе и проведении фискальной политики на практике. Связано это со многими факторами. Фискальная политика – это временный процесс, включающий три обязательных этапа:

а) осознание изменения макроэкономической ситуации и разработка новой фискальной политики;

б) ее осуществление;

в) оценка последствий и эффективности проведения новой фискальной политики.

Временная протяженность фискального процесса порождает эффект лага - временной «разрыв» между исходным и конечным пунктами этого процесса [20; с.338].

Разрыв восприятия. Под разрывом восприятия подразумевается промежуток времени между началом спада или инфляции и тем моментом, когда происходит осознание данных явлений. Этот разрыв возникает из-за трудностей предсказания будущего характера экономической активности. Хотя и существуют некоторые показатели, позволяющие прогнозировать экономические изменения, все же довольно трудно точно «рассмотреть» их. Порой проходит несколько месяцев, прежде чем инфляция или спад, набравшие силу в этот период, проявятся в соответствующей статистике и будут осознаны.

Административный разрыв. У правительства иногда уходит так много времени на корректировку фискальной политики, что экономическая ситуация успевает полностью измениться и предлагаемые меры становятся совершенно неподходящими.

Операционный разрыв. Этот разрыв происходит между тем моментом, когда государство принимает решение о фискальной политике, и временем, когда она начнет оказывать воздействие на производство, занятость или уровень цен. Если ставки налогов можно изменить довольно быстро, то фактическое осуществление государственных расходов на общественные работы требует длительного планирования.

Из-за проблем подобного рода фискальная политика все в большей степени ориентируется на изменение налогов.

Фискальная политика формируется на политической арене, и это во многом затрудняет ее применение для стабилизации экономики.

Фискальная политика местных органов власти часто носит проциклический характер: они не принимают мер против спада или инфляции. В отличие от федерального правительства большинство правительств местных органов власти обязано соблюдать требования конституции или других законодательных актов о сбалансированности их бюджетов.

В политических интересах бюджетный дефицит порой преподносится как нечто весьма привлекательное, а профицит, напротив, воспринимается довольно болезненно. В фискальной политике может возобладать пристрастие к стимулирующим рост инфляционным мерам. Снижение налогов очень популярно в политическом плане, так же как и наращивание государственных расходов. Обе меры могут спровоцировать инфляцию.

Также проблемой является и существование политического делового цикла. Предполагается, что население при голосовании на выборах принимает во внимание экономические условия. Следовательно, по мере приближения выборов правящая администрация прибегнет к снижению налогов и увеличению государственных расходов. Эти шаги будут очень популярны и высвободят такие силы в экономике, которые в итоге подтолкнут все экономические показатели в нужном направлении. Увеличатся объем производства и реальный доход, снизится уровень безработицы, а уровень цен останется относительно стабильным. Но после выборов продолжающийся экономический рост проявится в большей степени в повышении цен и в меньшей – в увеличении реальных доходов. Нарастающее общественное недовольство подтолкнет политиков к сдерживающим фискальным мерам. Будет искусственно вызван экономический спад. А спад фактически создает новую стартовую площадку для запуска фискальной политики. Это возможное извращение фискальной политики – явление очень тревожное. Хотя эмпирические данные весьма неоднозначны, есть некоторые свидетельства в поддержку данной политической теории экономического цикла.

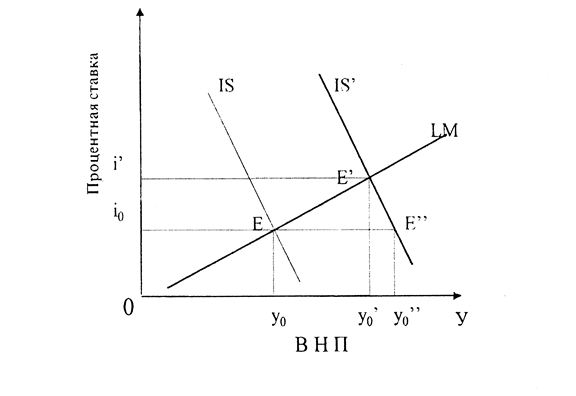

Однако основным недостатком фискальной политики, а в частности стимулирующей фискальной политики, является эффект вытеснения. О таком эффекте первыми заговорили последователи классической школы. Эффект вытеснения состоит в том, что стимулирующая (дефицитная) фискальная политика способствует росту процентных ставок и сокращению инвестиционных расходов, таким образом, ослабляя или полностью подрывая стимулирующий эффект этой политики [16; с.268]. Дело в том, что рост государственных расходов или снижение налогов в период спада ведет к мультипликативному увеличению совокупного выпуска, что вызывает рост спроса на деньги для обеспечения возможности покупки увеличившихся товаров и услуг. Люди начинают снимать деньги с банковских счетов, возможности банков по выдаче кредитов сокращаются, ставка процента по кредитам растет, то есть кредиты становятся дороже. В этих условиях фирмы берут меньше кредитов, и инвестиционные расходы частного сектора сокращаются.

На графических интерпретациях классиков кривая LM и кривая AS (Приложение 3, рисунок 5) имеют вид вертикальных прямых. В первом случае это объясняется тем, что спрос на деньги у классиков не зависит от ставки процента, а во втором – тем, что вследствие полной загрузки производственных мощностей объем предложения строго фиксирован.

При росте государственных расходов происходит увеличение эффективного и, следовательно, совокупного спроса. При этом кривая AD сдвигается вправо. Возрастает также объем инвестиций в результате роста совокупных доходов, следовательно, кривая IS сдвинется вправо. Равновесие в модели IS-LM установится на новом уровне при ставке процента i1. Затем повышение ставки процента с i до i1 вызовет снижение деловой активности, объем инвестиций упадет. Обычно такое падение компенсируется по размеру объемом роста государственных расходов. Таким образом, на инвестиционном рынке ничего не изменится: общий объем инвестиций останется тем же, увеличится лишь доля государственных инвестиций в их общем объеме и уменьшится доля частных. Объем ВВП останется тем же, но при росте уровня цен с Р1 до Р2.

Дополнительные проблемы появляются, когда мы осознаем, что национальная экономика представляет собой часть мировой экономики. Национальные экономики подвержены влиянию международных колебаний совокупного спроса, которые способны изменить ВВП страны и обесценить мероприятия внутренней фискальной политики.

Предположим, что при ожидании спада страна, скажем США, изменяет расходы и налоги таким образом, чтобы увеличить совокупный спрос и ВВП, не вызывая при этом инфляцию. А экономика крупнейших партнеров начинает неожиданно расти. Американский чистый экспорт начинает возрастать, совокупный спрос увеличивается слишком быстро, и страна сталкивается с проблемой инфляции спроса.

Эффект чистого экспорта – это представление о том, что воздействие изменения в области фискальной политики усилится (ослабится) в результате последующего изменения чистого экспорта [16; с.970]. Представим, что США проводят стимулирующую фискальную политику, которая вызывает повышение процентных ставок. Высокие процентные ставки привлекут финансовый капитал из-за рубежа, где процентные ставки не изменились. Но зарубежным инвесторам потребуются доллары для приобретения американских ценных бумаг. Таким образом, курс доллара возрастет. Американцы начнут покупать не отечественный продукт, а зарубежный. В результате сокращения американского экспорта и увеличения импорта чистый экспорт уменьшится, и воздействие стимулирующей фискальной политики будет отчасти нейтрализовано. Но при этом необходимо помнить, что эффект чистого экспорта имеет двоякую направленность. Понижая внутреннюю процентную ставку, сдерживающая фискальная политика увеличивает чистый экспорт, но обесценивает доллар.

Итак, фискальная политика является весьма важным инструментом в сглаживании инфляции и при поддержании на должном уровне занятости населения. Поэтому необходимо вырабатывать весьма четкий механизм функционирования этой политики, который определяется влиянием государственных расходов, налогов и трансфертов. На первый взгляд с выработкой подобного механизма все ясно и просто, на деле же все обстоит иначе. В зависимости от целевого назначения выделяют:

Похожие работы

... по темпам роста опережает как прямые, так и косвенные налоги. Можно выделить три ступени развития взглядов на роль налогов в реализации государственных интересов: · на начальных этапах рыночной экономики налоги рассматривались исключительно в фискальных интересах как средство пополнения государственной казны; · затем пришли к выводу о необходимости ввести ограничения в фискальную ...

... : субсидии промышленным предприятиям, правительственное гарантирование кредита, финансирование научно-технических исследований, расходы на развитие инфраструктуры. Все это подтверждает, что важнейшим отличием теории предложения от кейнсианской является утверждение о первичном воздействии мероприятий фискальной политики не на доходы экономических агентов, а на относительные цены. Помимо этого ...

... мероприятий в экономике наблюдается оживление экономической активности при некотором росте уровня цен, но в краткосрочном периоде.[ 3. стр.151-160] ГЛАВА II. Особенности фискальной политики в Республике Беларусь 4. Особенности бюджетно-налоговой сферы в Республике Беларусь. 4.1. Реформирование бюджетной системы в РБ За прошедшие годы достигнуто значительное продвижение в ...

... от характера использования прямых и косвенных финансовых методов экономическая наука различает два типа фискальной политики государства: - дискреционную; - недискреционную. Инструменты фискальной политики используются государством, чтобы оказать влияние на совокупный спрос и совокупное предложение, воздействуя тем самым на общую ...

0 комментариев