Анализ имущества

Анализ источников имущества

Коэффициент финансовой устойчивости показывает какая часть активов финансируется за счет устойчивых источников

Перспективная ликвидность (ПЛ) – это прогноз платежеспособности предприятия на основе сравнения будущих поступлений и платежей

Скоростью оборота – количество оборотов, которое делают за анализируемый период капитал предприятия или его составляющие

Факторный анализ прибыли

Анализ дебиторской и кредиторской задолженности

Навигация

Скоростью оборота – количество оборотов, которое делают за анализируемый период капитал предприятия или его составляющие

Технико-экономический анализ МУП (по балансу)

60335

знаков

16

таблиц

11

изображений

1. Скоростью оборота – количество оборотов, которое делают за анализируемый период капитал предприятия или его составляющие.

2. Периодом оборота – это средний срок, за который возвращаются в хозяйственную деятельность предприятия денежные средства, вложенные в производственно-коммерческие организации.

Для анализа деловой активности используются показатели из баланса предприятия и формы №2.

Также для анализа используется средняя величина активов, которая определяется по формуле:

Средняя величина активов = (Ан.г. + Ак.г.) / 2 (33)

Таблица 8

Коэффициенты деловой активности

| Наименование коэффициента | Способ расчета | Пояснения |

| 1 | 2 | 3 |

| Общие показатели оборачиваемости активов | ||

| 1.К-т общей оборачиваемости капитала | К1 = | Отражает скорость оборота капитала всего предприятия |

| 2. К-т оборачиваемости мобильных средств | К2 = | Показывает скорость оборота всех оборотных средств предприятия |

Продолжение таблицы 8

| 1 | 2 | 3 |

| 3. К-т отдачи | К3 = | Показывает эффективность использования нематериальных активов предприятия |

| 4. Фондоотдача | К4 = | Показывает эффективность использования основных средств предприятия |

| Показатели управления активами | ||

| 5. К-т оборачиваемости собственного капитала | К5 = | Показывает скорость оборота собственного капитала |

| 6. К-т оборачиваемости материальных средств | К6 = | Показывает число оборотов запасов и затрат предприятия |

| 7. К-т оборачиваемости денежных средств | К7 = | Показывает скорость оборота денежных средств предприятия |

| 8. К-т оборачиваемости средств в расчетах | К8 = | Показывает расширение или снижение коммерческого кредита, предоставленного предприятием. |

| 9. Срок оборачиваемости средств в расчетах (дни) | К9 = | Показывает срок погашения дебиторской задолженности |

Получившиеся коэффициента сведем в общую таблицу 9.

Таблица 9

Коэффициенты деловой активности

| 1.К-т общей оборачиваемости капитала | К1 = 0,06 |

| 2. К-т оборачиваемости мобильных средств | К2 = 0,18 |

| 3. К-т отдачи | К3 = --- |

| 4. Фондоотдача | К4 = 0,10 |

| 5. К-т оборачиваемости собственного капитала | К5 = 0,10 |

| 6. К-т оборачиваемости материальных средств | К6 = 1,41 |

| 7. К-т оборачиваемости денежных средств | К7 = 3499,68 |

| 8. К-т оборачиваемости средств в расчетах | К8 = 0,20 |

| 9. Срок оборачиваемости средств в расчетах (дни) | К9 = 1790,49 |

Анализ таблицы показывает, что срок погашения дебиторской задолженности, равный 1790,49 дней, почти в 20 раза превышает норматив (90 дней), что крайне отрицательно характеризует деятельность данного предприятия.

РАЗДЕЛ 3. АНАЛИЗ ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ

3.1. Анализ уровня и динамики финансовых результатов деятельности предприятия

Эффективность производственной, инвестиционной и финансовой деятельности предприятия выражается в достигнутых результатах. Общим финансовым результатом является прибыль.

Система показателей финансовых результатов включает в себя не только абсолютные, но и относительные показатели эффективности хозяйствования. К ним относятся показатели рентабельности. Чем выше уровень рентабельности, тем выше эффективность хозяйствования предприятия.

Основными задачами анализа финансовых результатов деятельности предприятия являются:

1. Оценка динамики абсолютных показателей финансовых результатов.

2. Определение направленности и размера влияния отдельных факторов на сумму прибыли и уровень рентабельности.

3. Выявление и оценка возможных резервов роста прибыли и рентабельности.

4. Разработка рекомендаций по наиболее эффективному формированию и использованию прибыли, с учетом перспектив развития предприятия.

5. Анализ порога прибыли.

Обобщенная информация для анализа финансовых результатов содержится в формах №1, № 2, № 5.

Методологической основой анализа финансовых результатов в условиях рыночной экономики является принятая для всех предприятий независимо от их организационно-правовых форм собственности модель формирования и использования прибыли (форма №2).

Анализ финансовых результатов деятельности предприятия включает в себя:

1. Исследование изменений каждого показателя за текущий анализируемый период (горизонтальный анализ);

2. Исследование структуры в соответствующих показателях и их изменений (вертикальный анализ);

3. Изучение динамики изменения показателей за ряд отчетных периодов (трендовый анализ);

4. Исследование влияния факторов на прибыль (факторный анализ).

Для анализа финансовых результатов деятельности предприятия используется таблица.

Таблица 10

Анализ уровня и динамики финансовых результатов деятельности предприятия

| Наименование показателя | Код строки | За отчетный период, тыс. руб. | За аналогичный период прошлого года, тыс. руб. | Абсолютное отклонение (тыс. руб.) | Удельный вес, % | Отклоне-ние в удельных весах, % | |

| Отчетный период | Предыдущий период | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Выручка от реализации | 010 | 45320,00 | 31673,00 | 13647,00 | 100,0 | 100,0 | 0,0 |

| Себестоимость реализованной продукции, работ, услуг | 020 | 54878,00 | 15502,00 | 39376,00 | 121,1 | 48,9 | 72,1 |

| Валовая прибыль | 029 | -9558,00 | 16171,00 | -25729,00 | -21,1 | 51,1 | -72,1 |

| Коммерческие расходы | 030 | 0,00 | 0,00 | 0,00 | 0,0 | 0,0 | 0,0 |

| Управленческие расходы | 040 | 0,00 | 0,00 | 0,00 | 0,0 | 0,0 | 0,0 |

| Прибыль (убыток) от продаж | 050 | -9558,00 | 16171,00 | -25729,00 | -21,1 | 51,1 | -72,1 |

| Проценты к получению | 060 | 0,00 | 0,00 | 0,00 | 0,0 | 0,0 | 0,0 |

| Проценты к уплате | 070 | 0,00 | 0,00 | 0,00 | 0,0 | 0,0 | 0,0 |

| Доходы от участия в других организациях | 080 | 0,00 | 0,00 | 0,00 | 0,0 | 0,0 | 0,0 |

| Прочие операционные доходы | 090 | 189,00 | 407,00 | -218,00 | 0,4 | 1,3 | -0,9 |

| Прочие операционные расходы | 100 | 998,00 | 1618,00 | -620,00 | 2,2 | 5,1 | -2,9 |

| Внереализационные доходы | 120 | 32768,00 | 871,00 | 31897,00 | 72,3 | 2,7 | 69,6 |

| Внереализационные расходы | 130 | 0,00 | 0,00 | 0,00 | 0,0 | 0,0 | 0,0 |

| Прибыль (убыток) до налогообложения | 140 | 22401,00 | 15831,00 | 6570,00 | 49,4 | 50,0 | -0,6 |

| Налог на прибыль и др. обязательные платежи | 150 | 0,00 | 12036,00 | -12036,00 | 0,0 | 38,0 | -38,0 |

| Прибыль (убыток) от обычной деятельности | 160 | 22401,00 | 3795,00 | 18606,00 | 49,4 | 12,0 | 37,4 |

Анализ таблицы показывает, что предприятие несет убыток от продаж в размере 9 558 тыс. руб. в отчетном периоде. По сравнению с аналогичным периодом прошлого года он уменьшился на 25 729 тыс. руб. Это произошло вследствие уменьшения себестоимости продукции на 39 376 тыс. руб.

Необходимо отметить тот отрицательный факт, что темп прироста выручки почти в 2,5 раза меньше темпа прироста себестоимости. Негативной тенденцией является то, что балансовая прибыль по сравнению с аналогичным периодом пошлого года снижается на 25 729 тыс. руб. и за отчетный период составляет -9 558 тыс. руб. В отчетном периоде предприятие получило прибыль от обычной деятельности в размере 22 401 тыс. руб. Это произошло благодаря внереализационным доходам, которые в отчетном периоде составили 32 768 тыс. руб., т.е. возросли на 31 897 тыс. руб.

Негативно характеризует деятельность предприятия тот факт, что удельный вес себестоимости реализованной продукции, работ, услуг на 21,1% превышает удельный вес выручки от реализации. Необходимо отметить, что удельный вес внереализационных доходов увеличился в 26,8 раза, а удельный вес чистой прибыли увеличился на 37,4 %.

Похожие работы

... это свидетельствует о незначительном снижение эффективности затрат. ГЛАВА 2. УЧЕТ ВНЕОБОРОТНЫХ АКТИВОВ 2.1.ПОНЯТИЕ И КЛАССИФИКАЦИЯ ОСНОВНЫХ СРЕДСТВ В составе имущества МУП “Верхнепечорский хлебокомбинат” большое место занимают внеоборотные активы. Внеоборотные активы представляют собой часть имущества организации, которая участвует в замедленном кругообороте, то есть в течение ...

... от реализации. В целом можно отметить, что все показатели рентабельности вложений предприятия находятся на высоком уровне, что говорит о достаточно эффективном вложении средств предприятия. ГЛАВА 2 АНАЛИЗ ОБЕСПЕЧЕННОСТИ ПРЕДПРИЯТИЯ ТРУДОВЫМИ РЕСУРСАМИ 2.1 Теоретические основы анализа обеспеченности предприятия трудовыми ресурсами Определение трудовых ресурсов как экономической ...

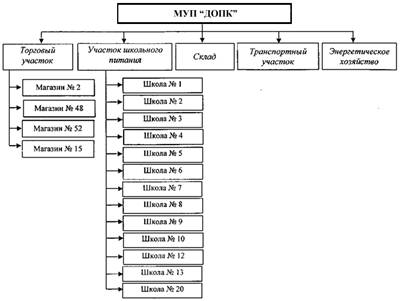

... основных переменных выполняемого анализа. Таблица 2.1 – Характеристика проводимого анализа 1 Задачи и цели анализа Выполнить анализ финансово-хозяйственной деятельности предприятия 2 Объекты анализа Технико-экономические и финансовые показатели МУП "Донецкий плодоовощной комбинат" (МУП "ДПОК") 3 Система показателей, характеризующих объект анализа Выручка, себестоимость, выручка ...

... факторы – эти факторы по данному объекту имеют меньшее давление на СМК, чем все остальные. Т.к. при создании спортивного комплекса буде закуплено знающими людьми новейшее оборудование, а тренера будут проводить занятия по новым технологиям, в чем наш комплекс обойдет конкурентов. E)Экономические факторы- эти факторы в очень сильной мере влияют на все организации и наш комплекс в этом не ...

0 комментариев