Анализ имущества

Анализ источников имущества

Коэффициент финансовой устойчивости показывает какая часть активов финансируется за счет устойчивых источников

Перспективная ликвидность (ПЛ) – это прогноз платежеспособности предприятия на основе сравнения будущих поступлений и платежей

Скоростью оборота – количество оборотов, которое делают за анализируемый период капитал предприятия или его составляющие

Факторный анализ прибыли

Анализ дебиторской и кредиторской задолженности

Навигация

Анализ дебиторской и кредиторской задолженности

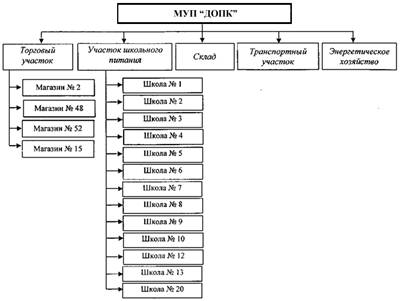

Технико-экономический анализ МУП (по балансу)

60335

знаков

16

таблиц

11

изображений

4.1. Анализ дебиторской и кредиторской задолженности

Состояние дебиторской и кредиторской задолженности, их размеры и качество оказывают сильное влияние на финансовое состояние организации.

Для улучшения финансового положения организации необходимо:

1) следить за соотношением дебиторской и кредиторской задолженности. Значительное превышение дебиторской задолженности создает угрозу финансовой устойчивости организации и делает необходимым привлечение дополнительных источников финансирования;

2) контролировать состояние расчетов по просроченным задолженностям;

3) по возможности ориентироваться на увеличение количества заказчиков с целью уменьшения риска неуплаты монопольным заказчикам.

Таблица 12

Анализ дебиторской задолженности

| Дебиторская задолженность | Код строки | Остаток на начало отчетного года | Возникло обязательств | Погашено обязательств | Остаток на конец отчетного года | Темп прироста |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Краткосрочная | 210 | 206358 | 123157 | 118954 | 210561 | 102 |

| Итого: | 206358 | 123157 | 118954 | 210561 | 102 |

Таблица 13

Анализ кредиторской задолженности

| Кредиторская задолженность | Код строки | Остаток на начало отчетного года | Возникло обязательств | Погашено обязательств | Остаток на конец отчетного года | Темп прироста |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Краткосрочная | 230 | 209063 | 287495 | 252031 | 244527 | 117 |

| Итого: | 209063 | 287495 | 252031 | 244527 | 117 |

По данным таблиц можно сделать следующие выводы:

Дебиторская задолженность на конец года увеличилась на 4 203 тыс. руб. или 2% и составила 210 561 тыс. руб.

Кредиторская задолженность на начало года составляла 209 063 тыс. руб., а к концу года выросла до 244 527 тыс. руб., т.е. увеличилась на 17%.

Темпы роста дебиторской задолженности меньше темпов роста кредиторской задолженности, что негативно характеризует деятельность предприятия. Также можно выделить тот отрицательный факт, что дебиторская задолженность меньше кредиторской как на начало, так и на конец года.

4.2. Анализ затрат

Для анализа затрат их необходимо классифицировать следующим образом:

1. Затраты живого труда

· Оплата труда;

· Отчисления на социальные нужды.

2. Затраты овеществленного труда

· Материальные затраты;

· Амортизация;

· Прочие затраты.

На основе данной классификации составим следующую аналитическую таблицу.

Таблица 14

Анализ затрат

| Элементы затрат | Отчетный год | Предыдущий год | Изменения | Темп прироста | |||

| Абсолютная величина | Удельный вес | Абсолютная величина | Удельный вес | Абсолютная величина | Удельный вес | ||

| Затраты живого труда | 18062 | 25,24 | 11651 | 20,69 | 6411 | 4,55 | 155,03 |

| 1.Оплата труда | 13500 | 18,86 | 9497 | 16,86 | 4003 | 2,00 | 142,15 |

| 2.Отчисления на социальные нужды | 4562 | 6,37 | 2154 | 3,82 | 2408 | 2,55 | 211,79 |

| Затраты овеществленного труда | 53502 | 74,76 | 44665 | 79,31 | 8837 | -4,55 | 119,79 |

| 1.Материальные затраты | 39477 | 55,16 | 36402 | 64,64 | 3075 | -9,48 | 108,45 |

| 2.Амортизация | 3381 | 4,72 | 3947 | 7,01 | -566 | -2,28 | 85,66 |

| 3.Прочие затраты | 10644 | 14,87 | 4316 | 7,66 | 6328 | 7,21 | 246,62 |

| Итого: | 125066 | 100,00 | 100981 | 100,00 | 24085 | 0,00 | 123,85 |

На основании данной таблицы можно сказать, что затраты живого труда увеличились с 11 651 тыс. руб. до 18 062 тыс. руб. Затраты овеществленного труда изменились с предыдущего года на 8 837 тыс. руб. и составили в отчетном году 53 502 тыс. руб.

Удельный вес затрат овеществленного труда (на начало года – 74,76%, на конец года – 79,31%) больше удельного веса затрат живого труда (на начало года – 25,24%, на конец года – 20,69%), следовательно производство на данном предприятии материалоемкое.

Удельный вес затрат живого труда вырос на 4,55%. На это же значение сократились затраты овеществленного труда.

Наибольший удельный вес в общем объеме затрат как на начало, так и на конец года занимают материальные затраты. А наименьший удельный вес в предыдущем году занимали отчисления на социальные нужды (3,82%), в отчетном же году – амортизация (4,72%).

ЗАКЛЮЧЕНИЕ

В заключении по деятельности предприятия в отчетном периоде можно сделать следующие выводы:

· Стоимость имущества предприятия на конец года уменьшилась на 2 353 тыс. руб. или на 0,38%.

· Так как данное предприятие относится к сфере коммунальных услуг, очевидно отрицательным является тот факт, что удельный вес внеоборотных активов превышает удельный вес оборотных активов на начало и конец периодов, что характерно для предприятий промышленности.

· На данном предприятии наблюдается уменьшение собственного капитала на 32 753 тыс. руб. Это происходит за счет появления нераспределенной прибыли. Заемные средства данного предприятия увеличились на 30 400 тыс. руб. На данном предприятии величина собственных средств в обороте на начало года составляет -1370,0 тыс. руб., а к концу года 3862,0 тыс. руб., что положительно характеризует деятельность предприятия.

· В течении всего отчетного периода финансовое состояние данного предприятия находилось в кризисном состоянии. Предприятие находится на грани банкротства, так как денежные средства, краткосрочные ценные бумаги и дебиторская задолженность не покрывают его кредиторской задолженности ни вначале ни в конце года.

· Коэффициент обеспеченности собственными источниками финансирования показывает, что очень небольшая часть оборотных активов финансируется за счет собственных источников. Значение данного коэффициента не укладывается в норматив, что отрицательно характеризует деятельность предприятия. Коэффициент финансовой устойчивости снижается не значительно и к концу года составляет 0,65. Данный коэффициент подтверждает, что предприятие находится в кризисном финансовом состоянии, так как он не превышает нормативное значение.

· На данном предприятии наблюдается платежный недостаток наиболее ликвидных активов и быстро реализуемых активов; платежный излишек медленно реализуемых активов как на начало, так и на конец года. Труднореализуемых активов на начало года был излишек, который на конец года изменился в недостаток.

· Коэффициент абсолютной ликвидности свидетельствует о том, что очень незначительная доля краткосрочных заемных средств может быть при необходимости погашена немедленно за счет имеющихся денежных средств. Коэффициент восстановления платежеспособности, равный 0,512, не достигает норматива (>=1), что свидетельствует об отсутствии у предприятия реальной возможности восстановить свою платежеспособность.

· Cрок погашения дебиторской задолженности, равный 1790,49 дней, почти в 20 раза превышает норматив (90 дней), что крайне отрицательно характеризует деятельность данного предприятия.

· Предприятие несет убыток от продаж в размере 9 558 тыс. руб. в отчетном периоде. По сравнению с аналогичным периодом прошлого года он уменьшился на 25 729 тыс. руб. Это произошло вследствие уменьшения себестоимости продукции на 39 376 тыс. руб.

· Темпы роста дебиторской задолженности меньше темпов роста кредиторской задолженности, что негативно характеризует деятельность предприятия. Также можно выделить тот отрицательный факт, что дебиторская задолженность меньше кредиторской как на начало, так и на конец года.

· Удельный вес затрат овеществленного труда больше удельного веса затрат живого труда, следовательно производство на данном предприятии материалоемкое. Наибольший удельный вес в общем объеме затрат как на начало, так и на конец года занимают материальные затраты. А наименьший удельный вес в предыдущем году занимали отчисления на социальные нужды (3,82%), в отчетном же году – амортизация (4,72%).

СПИСОК ЛИТЕРАТУРЫ

· Любушин Н. П., Лещева В. Б, Дьякова В. Г. Анализ финансово-экономической деятельности предприятия: Учебное пособие для вузов /Под ред. проф. Н. П. Любушина. – М.: ЮНИТИ-ДАНА, 2002. – 471с.

ПРИЛОЖЕНИЕ 1

ПРИЛОЖЕНИЕ 2

ПРИЛОЖЕНИЕ 3

ПРИЛОЖЕНИЕ 4

ПРИЛОЖЕНИЕ 5

Похожие работы

... это свидетельствует о незначительном снижение эффективности затрат. ГЛАВА 2. УЧЕТ ВНЕОБОРОТНЫХ АКТИВОВ 2.1.ПОНЯТИЕ И КЛАССИФИКАЦИЯ ОСНОВНЫХ СРЕДСТВ В составе имущества МУП “Верхнепечорский хлебокомбинат” большое место занимают внеоборотные активы. Внеоборотные активы представляют собой часть имущества организации, которая участвует в замедленном кругообороте, то есть в течение ...

... от реализации. В целом можно отметить, что все показатели рентабельности вложений предприятия находятся на высоком уровне, что говорит о достаточно эффективном вложении средств предприятия. ГЛАВА 2 АНАЛИЗ ОБЕСПЕЧЕННОСТИ ПРЕДПРИЯТИЯ ТРУДОВЫМИ РЕСУРСАМИ 2.1 Теоретические основы анализа обеспеченности предприятия трудовыми ресурсами Определение трудовых ресурсов как экономической ...

... основных переменных выполняемого анализа. Таблица 2.1 – Характеристика проводимого анализа 1 Задачи и цели анализа Выполнить анализ финансово-хозяйственной деятельности предприятия 2 Объекты анализа Технико-экономические и финансовые показатели МУП "Донецкий плодоовощной комбинат" (МУП "ДПОК") 3 Система показателей, характеризующих объект анализа Выручка, себестоимость, выручка ...

... факторы – эти факторы по данному объекту имеют меньшее давление на СМК, чем все остальные. Т.к. при создании спортивного комплекса буде закуплено знающими людьми новейшее оборудование, а тренера будут проводить занятия по новым технологиям, в чем наш комплекс обойдет конкурентов. E)Экономические факторы- эти факторы в очень сильной мере влияют на все организации и наш комплекс в этом не ...

0 комментариев