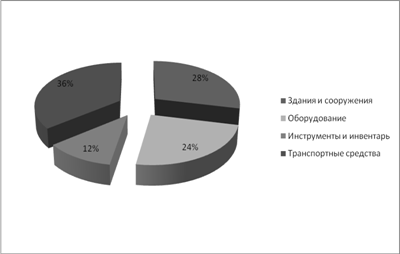

Анализ имущества

Анализ источников имущества

Коэффициент финансовой устойчивости показывает какая часть активов финансируется за счет устойчивых источников

Перспективная ликвидность (ПЛ) – это прогноз платежеспособности предприятия на основе сравнения будущих поступлений и платежей

Скоростью оборота – количество оборотов, которое делают за анализируемый период капитал предприятия или его составляющие

Факторный анализ прибыли

Анализ дебиторской и кредиторской задолженности

Навигация

Факторный анализ прибыли

Технико-экономический анализ МУП (по балансу)

60335

знаков

16

таблиц

11

изображений

3.2. Факторный анализ прибыли

Факторная модель аддитивного типа

![]() Пч = В – С – КР – УР + % пол- % Упл +Др + ПрД – ПрР + ВнД – ВнР – НП (34)

Пч = В – С – КР – УР + % пол- % Упл +Др + ПрД – ПрР + ВнД – ВнР – НП (34)

![]()

![]()

Прибыль от продаж

Прибыль балансовая

В – выручка от реализации, С- себестоимость, КР – коммерческие расходы, УР – управленческие расходы, %пол – проценты к получению, %Упл – проценты к уплате, Др – доходы от участия в других организациях, Прд – прочие операционные доходы, ПрР – прочие операционные расходы, ВнД – внереализационные доходы, ВнР – внереализационные расходы, НП – налог на прибыль.

Методика расчета факторных влияний на балансовую прибыль включает следующие шаги:

1. Расчет влияния фактора выручка от реализации

Определить выручку в сопоставимых ценах: В' = В1 / Jц (35)

Определяем изменение выручки за счет изменения цены: ∆ВЦ = В1 –В' (36)

Определяем изменение прибыли от реализации за счет изменения выручки:

∆Пр(В) = ((В1 – В0) -∆ВЦ) * R0 / 100; (37)

R0 =Пр0 / В0 * 100% (38)

Рентабельность продаж – отношение прибыли от реализации к выручке * 100%.

2. Расчет влияния фактора цена.

Изменение прибыли от реализации за счет изменения цены:

∆Пр(Ц) = (В1 – В') * R0 / 100 (39)

3. Расчет влияния фактора себестоимость реализации

Изменение прибыли за счет изменения себестоимости:

∆Пр(С) = В1 *(УС1 – УС0) / 100 (40)

4. Расчет влияния фактора коммерческие расходы

∆Пр(КР) = В1 (УКР1 – УКР0) / 100 (41)

5. Расчет влияния фактора управленческие расходы

∆Пр(УР) = В1 (УУР1 – УУР0) / 100 (42)

Результаты расчетов сводим в таблицу 10.

Таблица 10

Факторный анализ прибыли

| Показатель-фактор | Сумма, тыс.руб. |

| Выручка от реализации | 3438,01 |

| Изменение цен на реализованную продукцию | 3529,62 |

| Себестоимость реализации | -32696,63 |

| Коммерческие расходы | 0,00 |

| Управленческие расходы | 0,00 |

| Влияние на прибыль от реализации | -25729,00 |

| Проценты к получению | 0,00 |

| Проценты к уплате | 0,00 |

| Доходы от участия в других организациях | 0,00 |

| Прочие операционные доходы | -218,00 |

| Прочие операционные расходы | 620,00 |

| Внереализационные доходы | 31897,00 |

| Внереализационные расходы | 0,00 |

| Влияние на прибыль балансовую | 6570,00 |

Факторный анализ прибыли выявил отрицательное влияние на прибыль от реализации роста себестоимости в размере -32 696,63 тыс. руб., а так же положительное влияние фактора выручка от реализации в размере 15,60 тыс. руб. и фактора изменение цен на реализованную продукцию в размере 3529,62 тыс. руб.

В целом влияние на балансовую прибыль составило 6 570 тыс. руб., что однозначно является положительной тенденцией.

3.3. Факторный анализ рентабельности

R1 = Пр1 / В1 *100 = (В1 – С1 – КР1 – УР1) / В1*100

Из этой факторной модели следует, что на рентабельность продаж влияют все те же факторы, которые влияют на прибыль от реализации. Для того, чтобы определить влияние этих факторов необходимо осуществить следующие расчеты:

1. влияние изменения выручки от реализации

∆R(В) =

2. влияние изменения себестоимости реализации

∆R(С) =

3. влияние изменения коммерческих расходов

∆R(КР) =

4. влияние изменения управленческих расходов

∆R(УР) =

Результаты расчетов объединяем в таблице11.

Таблица 11

Факторный анализ

| Показатели-факторы | Влияние фактора, % |

| Выручка от реализации | 14,74 |

| Себестоимость реализации | -86,88 |

| Коммерческие расходы | 0,00 |

| Управленческие расходы | 0,00 |

| Влияние на рентабельность | -72,15 |

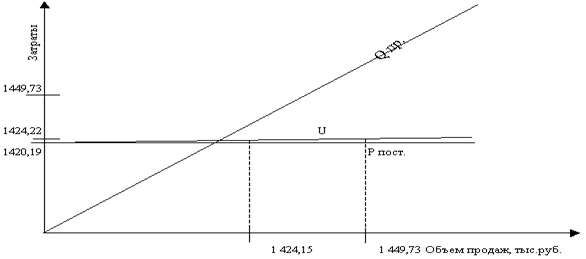

Анализ таблицы показывает, что отрицательное влияние на рентабельность продаж оказала себестоимость реализации в размере 86,88 %, а положительное – выручка от реализации в размере 14,74%. Общее влияние на рентабельность составило -72,15 %, что отрицательно характеризует деятельность предприятия. Уменьшение рентабельности продаж может отражать снижение цен на продукцию при постоянных затратах или уменьшение спроса и соответственно увеличение затрат на единицу продукции.

РАЗДЕЛ 4. АНАЛИЗ ДВИЖЕНИЯ СРЕДСТВ ПРЕДПРИЯТИЯ

Похожие работы

... это свидетельствует о незначительном снижение эффективности затрат. ГЛАВА 2. УЧЕТ ВНЕОБОРОТНЫХ АКТИВОВ 2.1.ПОНЯТИЕ И КЛАССИФИКАЦИЯ ОСНОВНЫХ СРЕДСТВ В составе имущества МУП “Верхнепечорский хлебокомбинат” большое место занимают внеоборотные активы. Внеоборотные активы представляют собой часть имущества организации, которая участвует в замедленном кругообороте, то есть в течение ...

... от реализации. В целом можно отметить, что все показатели рентабельности вложений предприятия находятся на высоком уровне, что говорит о достаточно эффективном вложении средств предприятия. ГЛАВА 2 АНАЛИЗ ОБЕСПЕЧЕННОСТИ ПРЕДПРИЯТИЯ ТРУДОВЫМИ РЕСУРСАМИ 2.1 Теоретические основы анализа обеспеченности предприятия трудовыми ресурсами Определение трудовых ресурсов как экономической ...

... основных переменных выполняемого анализа. Таблица 2.1 – Характеристика проводимого анализа 1 Задачи и цели анализа Выполнить анализ финансово-хозяйственной деятельности предприятия 2 Объекты анализа Технико-экономические и финансовые показатели МУП "Донецкий плодоовощной комбинат" (МУП "ДПОК") 3 Система показателей, характеризующих объект анализа Выручка, себестоимость, выручка ...

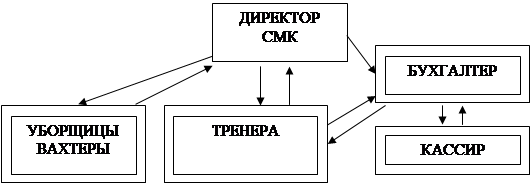

... факторы – эти факторы по данному объекту имеют меньшее давление на СМК, чем все остальные. Т.к. при создании спортивного комплекса буде закуплено знающими людьми новейшее оборудование, а тренера будут проводить занятия по новым технологиям, в чем наш комплекс обойдет конкурентов. E)Экономические факторы- эти факторы в очень сильной мере влияют на все организации и наш комплекс в этом не ...

0 комментариев