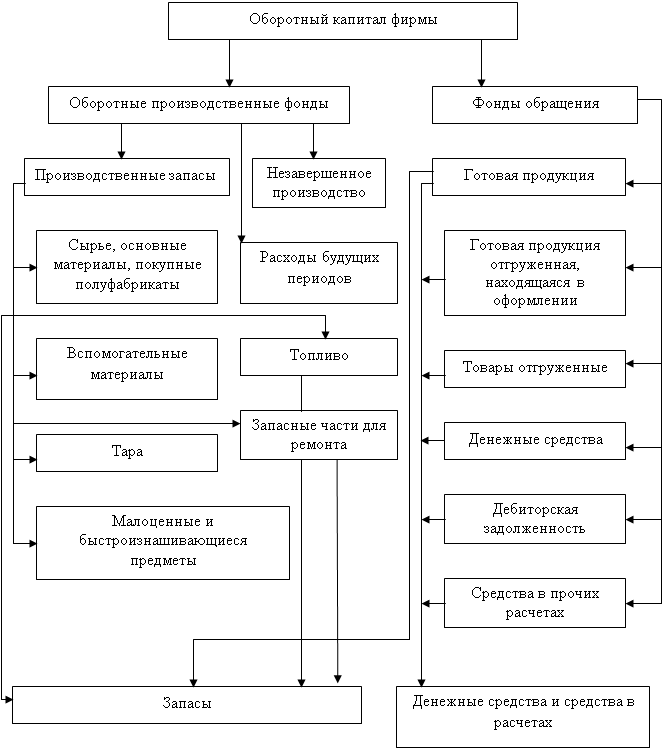

МОДЕЛИ УПРАВЛЕНИЯ ОБОРОТНЫМ КАПИТАЛОМ

Формирование системы штрафных санкций за просрочку исполнения обязательства контрагентами – дебиторами

КРАТКАЯ ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ

Основные экономические показатели финансово-хозяйственной деятельности ГУП учреждения ОБ-21/4

АНАЛИЗ ИСПОЛЬЗОВАНИЯ ТЕКУЩИХ АКТИВОВ ПРЕДПРИЯТИЯ

АНАЛИЗ НАЛИЧИЯ И ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ ГУП учреждения ОБ – 21/4

Анализ наличия и движения дебиторской задолженности ГУП учреждения ОБ – 21/4

Анализ наличия и движения запасов и затрат гуп учреждения об – 21/4

ПОЛИТИКА ОПТИМИЗАЦИИ И РАСЧЕТ ПОТРЕБНОСТИ ОБОРОТНЫХ АКТИВОВ

Отток денежных средств рассчитывается исходя из обыкновенной логики расчетов и условия 3 и 7

Навигация

АНАЛИЗ НАЛИЧИЯ И ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ ГУП учреждения ОБ – 21/4

Управление оборотным капиталом предприятия

114886

знаков

10

таблиц

4

изображения

3.1 АНАЛИЗ НАЛИЧИЯ И ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ ГУП учреждения ОБ – 21/4

Финансовое благополучие предприятия во многом зависит от притока денежных средств, обеспечивающих покрытие его обязательств. Отсутствие минимально необходимого запаса денежных средств указывает на финансовое затруднение. Избыток денежных средств свидетельствует о том, что предприятие терпит убытки, связанные, во-первых, с упущенной возможностью их выгодного размещения и получения дополнительного дохода. В этой связи возникает необходимость проведения анализа движения денежных средств.

Движение денежных средств рассматривается по основным видам деятельности: текущей, инвестиционной и финансовой.

Приток денежных средств в рамках текущей деятельности связан, в первую очередь, с получением выручки от продажи продукции, выполнения работ и оказания услуг, а так же авансов от покупателей и заказчиков. Отток – с уплатой по счетам поставщиков и прочих контрагентов, выплатой заработной платы работникам, отчислениями в фонды социального страхования, расчетами с бюджетом по причитающимся к уплате налогам. С текущей деятельностью предприятия связана также выплата (получение) процентов и основной суммы по полученным кредитам и займам.

Движение денежных средств в разрезе инвестиционной деятельности связано с приобретением (реализацией) имущества долгосрочного пользования. В первую очередь это касается поступления (выбытия) основных средств и нематериальных активов. Здесь также учитывается движение денежных средств, связанных с осуществлением долгосрочных финансовых вложений в другие организации, выплатам облигаций и других ценных бумаг долгосрочного характера.

Первоначально необходимо проследить общее изменение денежных средств, используя метод прямого счета. Данный метод дает возможность оценить ликвидность предприятия, поскольку детально раскрывает движение денежных средств на его счетах и позволяет делать оперативные выводы относительно достаточности средств для платежей по текущим обязательствам, для инвестиционной деятельности и дополнительных выплат. Но так как ГУП занимается только основной деятельностью, данные таблицы 5 представлены только показателями текущей деятельности.

Таблица 5. Анализ наличия и движения денежных средств ГУП за 2001-2003 года.

| Показатели | 2001 год | 2002 год | 2003 год | Отклонение (+,-) | Тр,% | ||

| 03г-01г | 03г-02г | 03/01 | 03/02 | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1.Приток денежных средств | 7659 | 6500 | 8065 | 406 | 1565 | 105,3 | 124,1 |

| в том числе | |||||||

| 1.1 выручка от реализации товаров, работ, услуг | 7209 | 5890 | 7840 | 631 | 1950 | 108,8 | 133 |

| 1.2 авансы, полученные от покупателей | - | - | - | - | - | - | - |

| 1.3 целевое финансирование | - | - | - | - | - | - | - |

| 1.4 прочие поступления | 447 | 610 | 225 | -222 | -385 | 50,3 | 36,9 |

| 2. Отток денежных средств | 7587 | 6553 | 7881 | 294 | 1328 | 103,9 | 120,3 |

| 2.1 на оплату приобретенных товаров, работ, услуг | 1490 | 1594 | 1549 | 59 | 45 | 104 | 97,2 |

| 2.2 на оплату труда | 1340 | 1539 | 1758 | 418 | 219 | 131,2 | 114,2 |

| 2.3 на расчеты по налогам и сборам | 1900 | 2000 | 2155 | 255 | 155 | 113,4 | 107,8 |

| 2.4 на прочие расходы | 2857 | 1420 | 2419 | -438 | 999 | 84,7 | 170,4 |

| Остаток на начало отчетного года | 3 | 75 | 22 | 19 | -53 | - | 29,3 |

| ИТОГО | 75 | 22 | 206 | 131 | 184 | - | - |

По данным таблицы можно сделать следующие выводы. Отток денежных средств в результате текущей деятельности предприятия составил в 2003 году 7881 тыс.руб., что на 294 тыс.руб. в 2001 году и 1328 тыс.руб. в 2002 году больше. При этом сумма поступлений в рамках рассматриваемого вида деятельности – 8065 тыс.руб. в 2003 году. Показатели базисного периода значительно выше. Так в 2001 году сумма притока денежных средств составила 7589 тыс.руб., что на 5,3 % (406 тыс.руб.) меньше, чем в 2003 году, а в 2002 году – 6500 тыс.руб., что на 24,1% (1565 тыс.руб.) меньше, чем за отчетный период. Из них 7840 тыс.руб. – поступления от покупателей, то есть в 2003 году 95% общей суммы притока денежных средств - от основной текущей деятельности. Соответственно около 5% поступлений денежных средств от текущей деятельности носили случайный характер.

Данные таблицы однозначно свидетельствуют о том, что полученных денежных средств оказалось недостаточно для того, чтобы обеспечить текущие платежи предприятия.

Наибольшая сумма оттока денежных средств в анализируемом периоде значительно изменялись и были связаны с перечислением средств поставщикам на сумму 1549 тыс.руб. в 2003 году, что на 59 тыс.руб. больше, чем в 2001 году и на 45 тыс.руб. меньше чем в 2002 году. А также средства в размере 1758 тыс.руб. в 2003 году, 1537 тыс.руб. в 2002 году, 1340 тыс.руб. в 2001 году на оплату труда с соответствующими расчетами по налогам и сборам на сумму 1900 тыс.руб., 2000 тыс.руб. и 2155 тыс.руб. соответственно. Общий недостаток денежных средств для текущих расчетов покрывается за счет заемных средств.

Как видим, на предприятии в течение трех лет наблюдается опасная ситуация, когда в результате текущей деятельности происходит значительный отток денежных средств. Несмотря на это, в 2003 году ситуация значительно изменилась, так как итоговая сумма составила 206 тыс.руб., что на 19 тыс.руб. в 2001 и на 184 в 2002 году больше.

Таким образом, можно утверждать, что на предприятии наблюдается дефицит денежных средств, который ведет ГУП к росту просроченной задолженности по кредитам поставщикам, персоналу по оплате труда. В результате чего увеличивается продолжительность финансового цикла и снижается рентабельность капитала анализируемого предприятия. Уменьшить дефицит можно за счет мероприятий, способствующих ускорению поступления денежных средств и замедлению их выплат. Ускорить поступление денежных средств можно путем перехода на полную или частичную предоплату продукции покупателями, сокращения сроков предоставления им товарного кредита, увеличения ценовых скидок при продажах за наличный расчет, применения мер для ускорения для ускорения погашения просроченной дебиторской задолженности, продажа или сдачи в аренду неиспользуемой части основных средств.

Рассмотрим систему показателей, которая позволяет оценить использование оборотных средств ГУП. Расчеты к таблице 6 представлены в приложении Г.

Таблица 6. Анализ использования оборотных средств ГУП за 2001-2003 года.

| Показатели | 2001 | 2002 | 2003 | Отклонение (+,-) | |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Средние остатки денежной наличности, тыс.руб (АО) | 75 | 22 | 206 | 131 | 184 |

| Выручка от реализации, тыс.руб. (ВП) | 18505 | 16664 | 18669 | 164 | 2005 |

| Сумма кредитовых оборотов по счетам денежных средств, тыс.руб. (Коб) | 9119 | 9324 | 9834 | 718 | 510 |

| Оборачиваемость в днях, Iдн | 1,46 | 0,48 | 3,97 | 2,51 | 3,49 |

| Скорость обращения, об. (КО) | 246,7 | 757 | 90,6 | -156,1 | -666 |

| Коэффициент закрепления оборотных средств на 1 руб. реал. Продукции, Кобр | 0,004 | - | 0,01 | 0,01 | - |

| Продолжительность нахождения капитала в свободной денежной наличности, Пдн | 2,96 | 0,85 | 7,54 | 4,58 | 6,69 |

Данные, представленные в таблице, свидетельствуют о неэффективном использовании денежных средств предприятием. На это указывают следующие данные: значительный рост периода обращения на 3,49 дней, снижение оборачиваемости денежных средств в год на 666 оборотов. Рост периода нахождения капитала в денежной наличности на 6,69 дней оценивается отрицательно. При наличии просроченных платежей это свидетельствует о об организации непланомерного поступления и расходования денежных средств, т.е. об отрицательной сбалансированности денежных потоков.

Необходимо провести оценку использования денежных средств, определить величину относительной экономии (перерасхода). Используя данные таблицы 4 (см. приложение В), установлено, что в связи с ростом периода обращения на 2,3 дня в 2002 году и на 0,25 дней в 2003 году, ГУП было вынуждено дополнительно вложить средства (за счет кредитования) в размере 11,6 тыс.руб. и 64,8 тыс.руб. соответственно.

Данные таблиц содержат ценную управленческую информацию. С ее помощью руководство предприятия может контролировать текущую платежеспособность предприятия, принимая оперативные решения по ее стабилизации. Кредиторы предприятия могут составить заключение о недостаточности средств у ГУП и его способности генерировать денежные средства, необходимые для платежей.

На заключительном этапе воспользуемся аналитическим показателем платежеспособности, рассчитанный как отношение поступлений и платежей. Расчет данного коэффициента полезен для того, чтобы показать, насколько, в силу неблагоприятных условий могут быть сокращены поступления денежных средств, чтобы при этом осуществить необходимые платежи.

Базовая формула расчета данного показателя имеет вид:

Кплат = пост. за период / платежи за период (4)

Произведем необходимый расчет.

Кплат = 7659 тыс. руб. / 7587 тыс. руб.= 1,01

Кплат = 6500 тыс. руб. / 6553 тыс. руб.= 0,99

Кплат = 8065 тыс. руб./ 7881 тыс. руб.= 1,023

Таким образом, можно сказать, что даже при сокращении денежных поступлений в 2001 году на 1% и в 2003 году на 2,3% ГУП может обеспечить текущие платежи. Очевидно, что в 2002 году текущих поступлений было недостаточно для осуществления текущих платежей и ГУП осуществляло последние за счет имеющегося на начало анализируемого периода остатка денежных средств.

Таким образом, анализ движения денежных средств дает возможность сделать обоснованные выводы. Итак, главными причинами притока денежных средств от основной деятельности, стало сокращение кредита на 500 тыс. руб., предоставляемого ГУП своим покупателям, а так же рост задолженности перед поставщиками сырья, перед персоналом и прочими кредиторами.

Отток денежных средств связан с ростом производственных запасов и с вынужденным погашением убытка, полученным в 2003 году, в результате чего предприятие было вынуждено увеличить кредит перед поставщиками.

Похожие работы

... его непрерывность и бесперебойную работу предприятия. Поэтому в следующей части работы рассмотрим обеспеченность и эффективность использования оборотных средств сельскохозяйственного предприятия ООО «Россия». 2 Анализ управления оборотным капиталом на сельскохозяйственном предприятии ООО«Россия» 2.1 Организационно-экономическая характеристика предприятия Колхоз «Россия» (с 2007 года ООО ...

... фондов обращения. Управление этой группой оборотных средств направлено на предотвращение необоснованного их увеличения, что служит важным фактором ускорения оборачиваемости оборотных средств в сфере обращения. Управление оборотным капиталом тесно связано с его составом и размещением. В различных хозяйствующих субъектах состав и структура оборотного капитала неодинаковы, так как зависят от формы ...

... ее целям. Кроме того, управление текущими активами может быть эффективным только в том случае, если оно осуществляется в непосредственном сочетании с управлением текущими пассивами. Управление оборотными активами предприятия направлено на формирование их необходимого и достаточного объема с наименьшими затратами и повышения эффективности использования. На первый взгляд может показаться, что ...

... а также кредиторская задолженность. Кредиторская задолженность сопряжена с образованием дебиторской задолженности и является основным источником ее покрытия. ТЕМА 8. СПЕЦИАЛЬНЫЕ РАЗДЕЛЫ ФИНАНСОВОГО МЕНЕДЖМЕНТА 1. Банкротство и финансовая реструктуризация По Федеральному Закону «О несостоятельности (банкротстве)» от 26.10.2002 года, несостоятельность (банкротство) – признанная арбитражным ...

0 комментариев