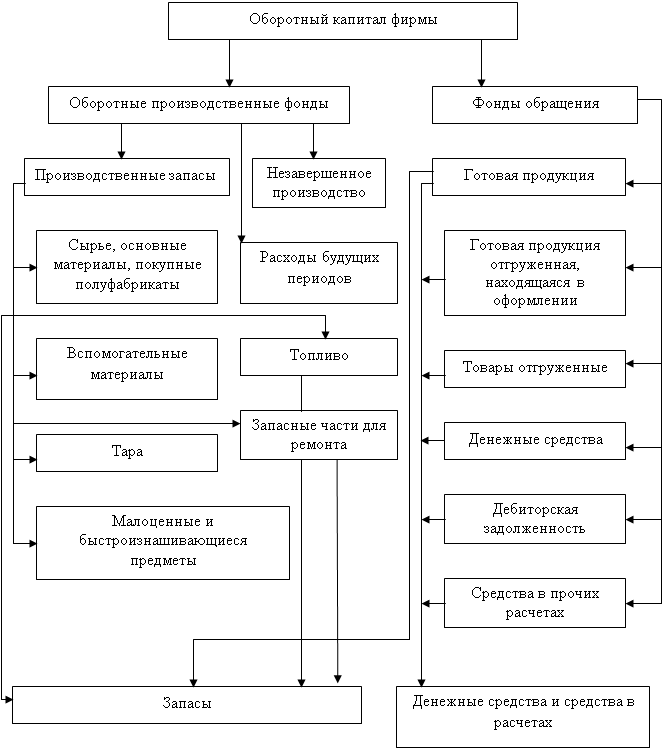

МОДЕЛИ УПРАВЛЕНИЯ ОБОРОТНЫМ КАПИТАЛОМ

Формирование системы штрафных санкций за просрочку исполнения обязательства контрагентами – дебиторами

КРАТКАЯ ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ

Основные экономические показатели финансово-хозяйственной деятельности ГУП учреждения ОБ-21/4

АНАЛИЗ ИСПОЛЬЗОВАНИЯ ТЕКУЩИХ АКТИВОВ ПРЕДПРИЯТИЯ

АНАЛИЗ НАЛИЧИЯ И ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ ГУП учреждения ОБ – 21/4

Анализ наличия и движения дебиторской задолженности ГУП учреждения ОБ – 21/4

Анализ наличия и движения запасов и затрат гуп учреждения об – 21/4

ПОЛИТИКА ОПТИМИЗАЦИИ И РАСЧЕТ ПОТРЕБНОСТИ ОБОРОТНЫХ АКТИВОВ

Отток денежных средств рассчитывается исходя из обыкновенной логики расчетов и условия 3 и 7

Навигация

Формирование системы штрафных санкций за просрочку исполнения обязательства контрагентами – дебиторами

Управление оборотным капиталом предприятия

114886

знаков

10

таблиц

4

изображения

8. Формирование системы штрафных санкций за просрочку исполнения обязательства контрагентами – дебиторами.

9. Определение процедуры взыскания дебиторской задолженности. Эта процедура должна предусматривать сроки и форму предварительного и последующего напоминаний контрагента – дебиторам о дате платежа, возможность пролонгирования долга, срока и порядка взыскания долга и другие действия.

При оценке общей задолженности предприятию его контрагентов не следует упускать из виду случаи скрытой дебиторской задолженности, возникающие при расчетах предприятия с поставщиками на условиях предоплаты.

Модель управления денежными средствами

Управление денежными активами или остатком денежных средств, постоянно находится в распоряжении предприятия, составляет неотемлимую часть функций общего использования оборотного капитала. Размер остатка денежных активов, которым оперирует предприятие в процессе хозяйственной деятельности, определяет уровень его абсолютной платежеспособности, влияет на продолжительность операционного цикла, а также характеризует в определенной мере инвестиционный потенциал осуществления предприятием краткосрочных финансовых вложений за счет оборотного капитала.

Основной целью финансового менеджмента в процессе управления денежными активами является обеспечение постоянной платежеспособности предприятия. В этом получает свою реализацию функция денежных активов как средства платежа, обеспечивающая реализацию целей формирования их операционного, страхового и компенсационного остатков. Приоритетность этой цели определяется тем, что ни большой размер оборотных активов и собственного капитала, ни высокий уровень рентабельности хозяйственной деятельности не могут застраховать предприятие от возбуждения против него иска о банкротстве, если в предусмотренные сроки из-за нехватки денежных активов оно не может рассчитаться по своим неотложным финансовым обязательствам. Поэтому в практике финансового менеджмента управление денежным активами в составе оборотного капитала часто отождествляется с управлением платежеспособностью.

Наряду с этой основной целью важной задачей в процессе управления денежными активами является обеспечение эффективного использования временно свободных денежных средств, а также сформированного инвестиционного их остатка.

С учетом основной цели использование оборотного капитала в процессе осуществления управления денежными активами формируется соответствующая финансовая политика. В процессе ее формирования следует учесть, что требования обеспечения постоянной платежеспособности предприятия определяют необходимость создания высокого актива денежных активов, т.е. преследует цели максимизации их среднего остатка в рамках финансовых возможностей предприятия. С другой стороны, следует учесть, что денежные активы предприятия в национальной валюте при их хранении в значительной степени подвержены потере реальной стоимости от инфляции; кроме того, денежные активы в национальной и иностранной валюте при хранении теряют свою стоимость во времени, что определяет необходимость минимизации их среднего остатка.

Модель управления денежными активами состоит из следующих этапов. Первый этап позволяет оценить состояние среднего остатка денежных активов с позиций обеспечения платежеспособности предприятия, а также определение эффективности их использования:

- оценивается степень участия денежных активов в оборотном капитале и его динамика в предшествующем периоде;

- проводится определение среднего периода оборотов для активов в рассматриваемом периоде, что позволяет охарактеризовать роль денежных активов в общей продолжительности операционного цикла;

- определяется уровень абсолютной платежеспособности предприятия по отдельным месяцам предшествующего периода;

- определяется уровень отвлечения свободного остатка денежных активов в краткосрочные финансовые вложения.

На следующем этапе производятся расчеты необходимого размера отдельных видов этого остатка в предшествующем периоде:

- определяется потребность в операционном остатке денежных активов, которая характеризует минимально необходимую их сумму, необходимую для осуществления хозяйственной деятельности;

- определяется потребность в страховом остатке на основе рассчитанной суммы их операционного остатка и коэффициента неравномерности поступления денежных средств на предприятие по отдельным месяцам предшествующего периода;

- определяется потребность в компенсационном остатке денежных активов в размере определенном соглашением о банковском обслуживании;

- определяется потребность, в инвестиционном остатке исходя из финансовых возможностей предприятия только после того, как полностью удовлетворить потребность в других видах остатков денежных активов.

Третий этап проводится только на тех предприятиях, которые ведут внешнеэкономическую деятельность. Цель его заключается в выделении из общей оптимизированной потребности в денежных активах валютной их части, с тем, чтобы обеспечить формирование необходимого предприятию валютного фонда.

Следующий этап проводится с целью обеспечения постоянной платежеспособности предприятия, а так же с целью снижения средней потребности в остатках денежных активов. Основным методом регулирование средних остатков денежных активов является корректировка потока предстоящих платежей:

- изучается диапазон колебаний остатка в разрезе отдельных декад;

- регулируются декадные сроки расходов денежных средств, что позволяет минимизировать остаток денежных активов в рамках каждого месяца и по кварталу в целом;

- полученные результаты оптимизируются с учетом предусматриваемого размера страхового остатка этих активов;

- сокращение расчетов наличными деньгами;

- ускорение инкассации дебиторской задолженности:

- открытие «кредитной линии» в банке;

- ускорение инкассации полученных наличных денежных средств.

На следующем этапе разрабатывается система мероприятий по минимизации уровня потерь альтернативного дохода процессе из хранения и противоинфляционной защиты.

На завершающем этапе контролируется совокупный уровень остатка денежных активов, обеспечивающих текущую платежеспособность предприятия.

Система контроля за денежным активами должна быть интегрирована в общую систему контролинга использования капитала предприятия.

Учитывая все вышеперечисленное следует следующие обобщенные методы управления оборотными средствами:

1) Аналитический метод;

2) Коэффициентный метод;

3) Метод прямого счета.

Аналитический метод предполагает определение потребности в оборотных средствах в размере их среднефактических остатков с учетом роста объемов производства. Чтобы не фиксировать недостатки прошлых периодов в организации оборотных средств, н6еобходимо проанализировать фактические остатки производственных запасов в целях выявления ненужных, излишних, неликвидных, а также все стадии незавершенного производства для выявления резервов сокращения длительности производственного цикла, изучить причины накопления готовой продукции на складе и определить действительную потребность в оборотных средствах. При этом необходимо учесть конкретные условия работы предприятия в предыдущем году ( например, изменение цен ).

При коэффициентном методе запасы и затраты подразделяются на зависящие непосредственно от изменения объемов производства (сырье, материалы, затраты на незавершенное производство, готовая продукция на складе) и не зависящие от него (запасы, МБП, расходы будущих периодов). По первой группе потребность в оборотных средствах определяется исходя из размера в базисном году и темпов роста производства продукции в предстоящем году. Если на предприятии анализируется оборачиваемость оборотных средств и изыскиваются возможности ее ускорения, то реальное ускорение оборачиваемости в планируемом году необходимо учесть при определении потребности в оборотных средствах. По второй группе оборотных средств, не имеющей пропорциональной зависимости от роста объемов производства, потребность планируется на уровне их среднефактических остатков за ряд лет.

При необходимости можно использовать аналитический и коэффициентный методы в сочетании. Сначала аналитическим методом определить потребность в оборотных средствах, зависящих от объема производства, а затем с помощью коэффициентного метода учесть изменение объема производства.

Метод прямого счета предусматривает обоснованный расчет запасов по каждому элементу оборотных средств с учетом всех изменений в уровне организационно-технического развития предприятия, транспортировке товарно-материальных ценностей, практике расчетов между предприятиями. Этот метод будучи очень трудоемким, требует высокой квалификации экономистов, привлечения к нормированию работников многих служб предприятия (снабжения, юридической, сбыта продукции, производственного отдела, бухгалтерии и др.). Но это позволяет наиболее точно рассчитать потребность предприятия в оборотных средствах.

Метод прямого счета используется при организации нового предприятия и периодическом уточнении потребности в оборотных средствах действующих предприятий. Главным условием его использования является тщательная проработка вопросов снабжения и производственного плана предприятия. Важное значение имеет стабильность хозяйственных связей, так как периодичность и гарантированность снабжения лежит в основе расчета норм запаса.

Метод прямого счета предполагает нормирование оборотных средств, вложенных в запасы и затраты, готовую продукцию на складе. В общем виде его содержание можно представить следующим образом:

- разработка норм запаса по отдельным важнейшим видам товарно-материальных ценностей всех элементов нормируемых оборотных средств;

- определение нормативов в денежном выражении для каждого элемента оборотных средств и совокупной потребности предприятия в оборотных средствах.

Аналитический и коэффициентный методы применимы на тех предприятиях, которые функционируют более года, в основном сформировали производственную программу и организовали производственный процесс и на располагают достаточным количеством квалифицированных экономистов для более детальной работы в области оборотных средств.

На практике наиболее распространен метод прямого счета. Преимуществом этого метода является достоверность, позволяющая сделать наиболее точные расчеты частных и совокупных нормативов.

Похожие работы

... его непрерывность и бесперебойную работу предприятия. Поэтому в следующей части работы рассмотрим обеспеченность и эффективность использования оборотных средств сельскохозяйственного предприятия ООО «Россия». 2 Анализ управления оборотным капиталом на сельскохозяйственном предприятии ООО«Россия» 2.1 Организационно-экономическая характеристика предприятия Колхоз «Россия» (с 2007 года ООО ...

... фондов обращения. Управление этой группой оборотных средств направлено на предотвращение необоснованного их увеличения, что служит важным фактором ускорения оборачиваемости оборотных средств в сфере обращения. Управление оборотным капиталом тесно связано с его составом и размещением. В различных хозяйствующих субъектах состав и структура оборотного капитала неодинаковы, так как зависят от формы ...

... ее целям. Кроме того, управление текущими активами может быть эффективным только в том случае, если оно осуществляется в непосредственном сочетании с управлением текущими пассивами. Управление оборотными активами предприятия направлено на формирование их необходимого и достаточного объема с наименьшими затратами и повышения эффективности использования. На первый взгляд может показаться, что ...

... а также кредиторская задолженность. Кредиторская задолженность сопряжена с образованием дебиторской задолженности и является основным источником ее покрытия. ТЕМА 8. СПЕЦИАЛЬНЫЕ РАЗДЕЛЫ ФИНАНСОВОГО МЕНЕДЖМЕНТА 1. Банкротство и финансовая реструктуризация По Федеральному Закону «О несостоятельности (банкротстве)» от 26.10.2002 года, несостоятельность (банкротство) – признанная арбитражным ...

0 комментариев