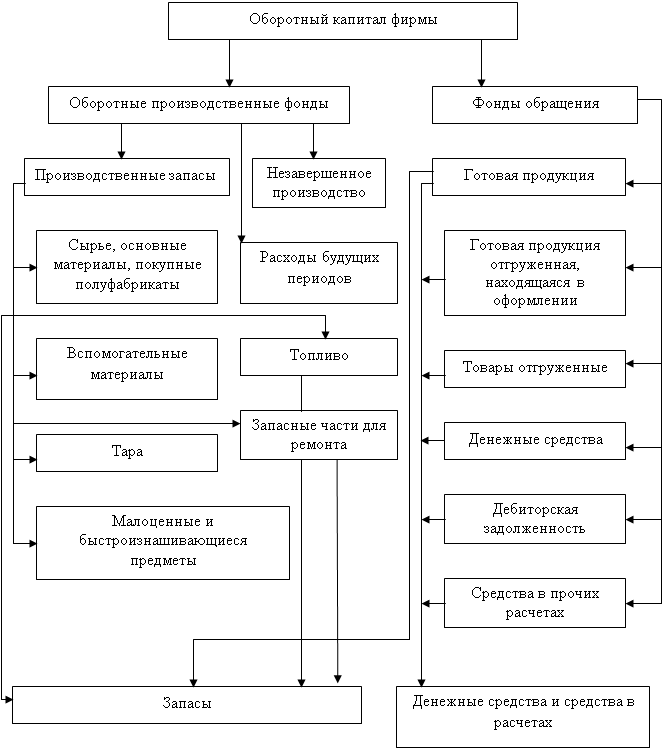

МОДЕЛИ УПРАВЛЕНИЯ ОБОРОТНЫМ КАПИТАЛОМ

Формирование системы штрафных санкций за просрочку исполнения обязательства контрагентами – дебиторами

КРАТКАЯ ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ

Основные экономические показатели финансово-хозяйственной деятельности ГУП учреждения ОБ-21/4

АНАЛИЗ ИСПОЛЬЗОВАНИЯ ТЕКУЩИХ АКТИВОВ ПРЕДПРИЯТИЯ

АНАЛИЗ НАЛИЧИЯ И ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ ГУП учреждения ОБ – 21/4

Анализ наличия и движения дебиторской задолженности ГУП учреждения ОБ – 21/4

Анализ наличия и движения запасов и затрат гуп учреждения об – 21/4

ПОЛИТИКА ОПТИМИЗАЦИИ И РАСЧЕТ ПОТРЕБНОСТИ ОБОРОТНЫХ АКТИВОВ

Отток денежных средств рассчитывается исходя из обыкновенной логики расчетов и условия 3 и 7

Навигация

КРАТКАЯ ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ

Управление оборотным капиталом предприятия

114886

знаков

10

таблиц

4

изображения

2. КРАТКАЯ ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ

ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ

2.1. Статус ГУП учреждения ОБ-21/4

Для исследования обозначенной темы было выбрано конкретное предприятие – государственное (унитарное) предприятие учреждения ОБ‑21/4 ГУИН Минюста РФ по УИН Брянской области (в дальнейшем именуемое ГУП учреждения ОБ-21/4).

Данное предприятие создано в соответствии с Приказом МВД СССР №0117 от 13 августа 1957 года по юридическому адресу: 242300, п. Каменка, Брасовского района, Брянской области.

ГУП учреждения ОБ-21/4 является самостоятельным хозяйствующим субъектом с правом юридического лица, имеет самостоятельный баланс, расчетный и иные счета в учреждениях банков. Предприятие действует на основании хозяйственного расчета, отвечает за результаты своей производственно-хозяйственной деятельности и выполнение обязательств перед поставщиками, потребителями, бюджетом, банками.

Предприятие от своего имени приобретает имущественные и неимущественные права, имеет обязанности, выступает истцом и ответчиком в суде. Оно отвечает по своим обязательствам имуществом предприятия.

Имущество предприятия относится к федеральной собственности. Организация вправе владеть, пользоваться и распоряжаться им. Все имущество отражается в самостоятельном балансе и закреплено за ним на праве полного хозяйственного ведения в соответствии с договором о закреплении имущества.

Пределы прав по распоряжению имуществом устанавливаются договором. Права предприятия на объекты интеллектуальной собственности регулируются законодательством Российской Федерации.

Источниками формирования имущества предприятия, в том числе финансовых ресурсов является:

- прибыль, полученная от реализации продукции, работ, услуг, а также от других видов хозяйственной и внешнеэкономической деятельности;

- амортизационные отчисления;

- кредиты банков и других кредиторов;

- капитальные вложения и дотации из бюджета;

- иные источники, не противоречащие законодательству РФ.

Предприятие самостоятельно осуществляет свою деятельность, распоряжается выпускаемой продукцией (кроме изделий, производимых для государственных нужд, органов внутренних дел), полученной в результате хозяйственной деятельности предприятия прибылью, оставшейся после уплаты налогов и других обязательных платежей.

Предметом деятельности Предприятия является производство продукции, выполнение работ и оказание услуг для удовлетворения общественных потребностей, направленная на получение прибыли и обеспечение трудовой занятости осужденных. Учреждение осуществляет изготовление технических изделий из металла, швейных изделий и другие виды деятельности, не запрещенные законодательством.

Для осуществления указанных видов деятельности данная организация строит свои отношения с другими предприятиями во всех сферах хозяйственной деятельности на основе договоров, учитывая интересы и требования потребителей к качеству продукции, работ, услуг и другие условия выполнения обязательств.

Предприятие реализует продукцию, работы и услуги, оказываемые предприятиям и населению по ценам и тарифам, установленным в соответствии с законодательством.

Для достижения установленных целей предприятие имеет право самостоятельно:

- приобретать или арендовывать основные или оборотные средства за счет имеющихся у него финансовых ресурсов, временной финансовой помощи и получаемых для этих целей ссуд и кредитов в банках;

- осуществлять внешнеэкономическую деятельность;

- осуществлять все виды коммерческих сделок путем заключения прямых договоров, а также через товарные биржи и другие посреднические организации;

- планировать свою деятельность и определять перспективы развития, исходя из необходимости обеспечения трудовой занятости осужденных и удовлетворения спроса потребителей на продукцию, работы и услуги;

- определять в установленном порядке размер средств, направляемых на оплату труда работников, производственное и социальное развитие

Предприятие обеспечивает гарантированные законодательством минимальный размер оплаты труда, условия труда и меры социальной защиты персонала и осужденных.

Организация несет ответственность за ненадлежащее исполнение заключенных договоров, нарушение кредитных и расчетных обязательств, реализацию продукции, пользование которой может принести вред здоровью. Контроль за эффективностью использования и сохранностью имущества, соблюдением договора о закреплении имущества осуществляют министерство внутренних дел и уполномоченные им территориальные органы.

Одна из важнейших проблем, стоящих перед предприятием – создании наиболее оптимальной системы управления предприятием, а так как анализируемое предприятие производственное, то в частности производством. Представляя специфическую область человеческой деятельности, управление не может существовать само по себе как самостоятельный процесс, так как всегда является частью системы экономики предприятия, которая определяет ее особенности и характеристики.

Когда говорят об организационной структуре предприятия, помимо показателей специализации и кооперирования, оценивают наличие. Функции и состав структурных подразделений предприятия как подсистем управления. Создание рациональной организационной структуры имеет важное значение для всей последующей деятельности фирмы.

Структура управления анализируемого предприятия представлена на следующей схеме:

|

Рисунок 1 - Структура управления ГУП учреждения ОБ-21/4

Мы имеем линейно-функциональную структуру управления с разграничением прав и обязанностей между линейными и функциональными руководителями. При ней нижестоящее звено полностью подчинено одному вышестоящему руководителю. Такая система довольно эффективна, но требует от руководителя большого профессионализма и очень высокого уровня компетенции во всех вопросах, по которым руководитель принимает решения. Обмен информацией осуществляется в двух направлениях (снизу вверх и сверху вниз).

Преимущества данной структуры:

1) единство и четкость распорядительства;

2) согласованность действий исполнителей;

3) высокая компетентность специалистов, отвечающих за выполнение определенных функций;

4) личная ответственность руководителя за результаты своей деятельности.

Недостатки:

1) высокие требования к руководителю;

2) большая перегрузка информацией, множественность контактов с подчиненными, вышестоящими и смежными организациями.

Руководство осуществляет директор ГУП учреждения ОБ-21/4. Он действует без доверенности от имени предприятия, представляет его интересы в государственных органах, предприятиях, в пределах своей компетенции, издает приказы и дает указания, обязательные для всех работников предприятия, распоряжается имуществом, заключает договоры, выдает доверенности, открывает расчетные и иные счета, утверждает штаты, осуществляет другие функции по организации и обеспечению деятельности. Начальник учреждения определяет полномочия директора и других должностных лиц.

Коммерческий директор не является непосредственным руководителем, но имеет в своем ведении отдельные узкоспециализированные службы, хозяйства. Вся информация проходит через него. Он руководи службами материально-технического обеспечения производства и реализации готовой продукции, а так же руководит финансовыми ресурсами предприятия.

Финансовый отдел осуществляет организацию бухгалтерского учета хозяйственно-финансовой деятельности предприятия и контроль за экономным использованием материальных, трудовых и финансовых ресурсов, сохранностью собственности, организует учет денежных средств, основных средств, товарно-материальных ценностей, руководит работниками бухгалтерии предприятия.

Плановый отдел осуществляет ежедневный контроль за ходом выполнения оптово-розничного товарооборота, товарными остатками, составляет и предоставляет в установленные сроки статистическую отчетность, составляет штатное расписание, расчет фонда оплаты труда, составляет прейскуранты цен и др. Осуществляет руководство технико-экономическим планированием, организацией труда, производства и управления.

Отдел маркетинга занимается непосредственно организацией сбыта выпускаемой продукции, поиском поставщиков ресурсов для производства своих товаров. Отдел производит анализ потенциальных рынков своей продукции и изучением новых для дальнейшего использования. Он так же следит за степенью расхода сырья и материалов, уровнем запасов и затрат, и оборотных средств в целом, следит за ассортиментом товаров, несет ответственность за нарушение правил торговли и цен.

Отдел кадров проводит первоначальный подбор персонала предприятия для дальнейшего заверения у вышестоящих органов. Он ведет анализ текучести кадров данного предприятия.

К производственному отделу относится технический отдел и транспортный отдел. Главный инженер руководит работой цехов предприятия, технической подготовкой и техническим обслуживанием. В введении этого отдела находятся машины, оборудование, сырье и материалы и т.д. Заведующий складом разрабатывает ассортиментные перечни товаров, следит за правильными условиями хранения и укладки, следит за гарантийными сроками реализации, осуществляет отпуск товаров. Так как предприятие выпускает разнотипную продукцию, то оно имеет несколько цехов, связанных между собой. Основной процесс производства состоит из заготовительной, обработочной и сборочной стадии. За каждым цехом закреплен отдельный руководитель.

При оценке своей текущей деятельности и планировании будущих перспектив, предприятию следует учитывать базу, необходимую для достижения поставленных целей. ГУП учреждения ОБ-21/4 обладает необходимыми средствами для обеспечения своей деятельности. Их структура и состав представлены в таблице 1.

Таблица 1. Материально-техническая база ГУП учреждения ОБ-21/4 за 2001-2003 год.

| Состав | 2001 | 2002 | 2003 | Отклонение (+,-) |

| ||||||

| 03-01 | 03-02 |

| |||||||||

| Тыс. Руб. | единиц | тыс. руб. | единиц | тыс. руб. | единиц | тыс. руб. | единиц | тыс.руб. | единиц | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

|

| 1. Здания | 8475 | 13 | 8148 | 13 | 8148 | 13 | -327 | - | - | - |

|

| 2. Сооружения | 2288 | 4 | 2288 | 3 | 2288 | 3 | - | -1 | - | - |

|

| 3. Машины и оборудование | 4772 | 37 | 4428 | 37 | 4446 | 38 | -326 | 1 | 18 | 1 |

|

| 4.Транспортные средства | 693 | 18 | 905 | 21 | 905 | 21 | 212 | 3 | - | - |

|

| 5. Инвентарь | 21 | 130 | 21 | 120 | 5 | 95 | -16 | -35 | -16 | -25 |

|

| 6. Продуктивный скот | 79 | 8 | 127 | 20 | 135 | 29 | 56 | 21 | 8 | 9 |

|

| 7. Другие виды ср-в | 208 | - | 304 | - | 338 | - | 130 | - | 34 | - |

|

| ИТОГО: | 16536 | 210 | 16221 | 214 | 16265 | 199 | -271 | -11 | 44 | -15 |

|

Из таблицы видно, что стоимость материально-технической базы ГУП учреждения ОБ-21/4 за анализируемый период имело тенденцию снижения на 271тыс.руб. в 2003 году в сравнении с 2001 годом и возросла на 44 тыс.руб. в сравнении с 2002 году. За анализируемый период наблюдается тенденция роста по статье «продуктивный скот». Дело в том, что ГУП в отчетном периоде было вложены дополнительные средства разведение скота, в частности лошадей и крупного рогатого скота. Значительные средства были отправлены на оплату дополнительного оборудования для распиловки древесины 273 тыс. руб. в связи с износом старого на сумму 255 тыс. руб. (рост общей стоимости на сумму 18 тыс. руб.). Значительное выбытие производственного и хозяйственного инвентаря на сумму 16 тыс. руб. привело к снижению их количества на 25 единиц.

|

Необходимо рассмотреть структуру отдельных статей основных фондов в общем их объеме, чтобы отразить влияние каждого из них на изменение общей стоимости материально-технической базы. Воспользуемся следующим рисунком:

Рисунок 2 – структура основных фондов ГУП за 2001 – 2002 года.

Общий процентный состав основных фондов, представленный на рисунке, типичен для производственного предприятия. В связи с изменениями в статьях «машины и оборудование», «производственный и хозяйственный инвентарь» и «прочие виды основных средств», произошло незначительное изменение в структуре. Так доля зданий снизилась на 0,13 %, сооружений на 0,03%, хотя их общая стоимость в течении трех лет не изменялась. Остальные показатели имели тенденцию роста за анализируемый период, это связано с затратами на закупку дополнительного оборудования и транспортных средств.

Похожие работы

... его непрерывность и бесперебойную работу предприятия. Поэтому в следующей части работы рассмотрим обеспеченность и эффективность использования оборотных средств сельскохозяйственного предприятия ООО «Россия». 2 Анализ управления оборотным капиталом на сельскохозяйственном предприятии ООО«Россия» 2.1 Организационно-экономическая характеристика предприятия Колхоз «Россия» (с 2007 года ООО ...

... фондов обращения. Управление этой группой оборотных средств направлено на предотвращение необоснованного их увеличения, что служит важным фактором ускорения оборачиваемости оборотных средств в сфере обращения. Управление оборотным капиталом тесно связано с его составом и размещением. В различных хозяйствующих субъектах состав и структура оборотного капитала неодинаковы, так как зависят от формы ...

... ее целям. Кроме того, управление текущими активами может быть эффективным только в том случае, если оно осуществляется в непосредственном сочетании с управлением текущими пассивами. Управление оборотными активами предприятия направлено на формирование их необходимого и достаточного объема с наименьшими затратами и повышения эффективности использования. На первый взгляд может показаться, что ...

... а также кредиторская задолженность. Кредиторская задолженность сопряжена с образованием дебиторской задолженности и является основным источником ее покрытия. ТЕМА 8. СПЕЦИАЛЬНЫЕ РАЗДЕЛЫ ФИНАНСОВОГО МЕНЕДЖМЕНТА 1. Банкротство и финансовая реструктуризация По Федеральному Закону «О несостоятельности (банкротстве)» от 26.10.2002 года, несостоятельность (банкротство) – признанная арбитражным ...

0 комментариев