МОДЕЛИ УПРАВЛЕНИЯ ОБОРОТНЫМ КАПИТАЛОМ

Формирование системы штрафных санкций за просрочку исполнения обязательства контрагентами – дебиторами

КРАТКАЯ ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ

Основные экономические показатели финансово-хозяйственной деятельности ГУП учреждения ОБ-21/4

АНАЛИЗ ИСПОЛЬЗОВАНИЯ ТЕКУЩИХ АКТИВОВ ПРЕДПРИЯТИЯ

АНАЛИЗ НАЛИЧИЯ И ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ ГУП учреждения ОБ – 21/4

Анализ наличия и движения дебиторской задолженности ГУП учреждения ОБ – 21/4

Анализ наличия и движения запасов и затрат гуп учреждения об – 21/4

ПОЛИТИКА ОПТИМИЗАЦИИ И РАСЧЕТ ПОТРЕБНОСТИ ОБОРОТНЫХ АКТИВОВ

Отток денежных средств рассчитывается исходя из обыкновенной логики расчетов и условия 3 и 7

Навигация

ПОЛИТИКА ОПТИМИЗАЦИИ И РАСЧЕТ ПОТРЕБНОСТИ ОБОРОТНЫХ АКТИВОВ

Управление оборотным капиталом предприятия

114886

знаков

10

таблиц

4

изображения

4 ПОЛИТИКА ОПТИМИЗАЦИИ И РАСЧЕТ ПОТРЕБНОСТИ ОБОРОТНЫХ АКТИВОВ

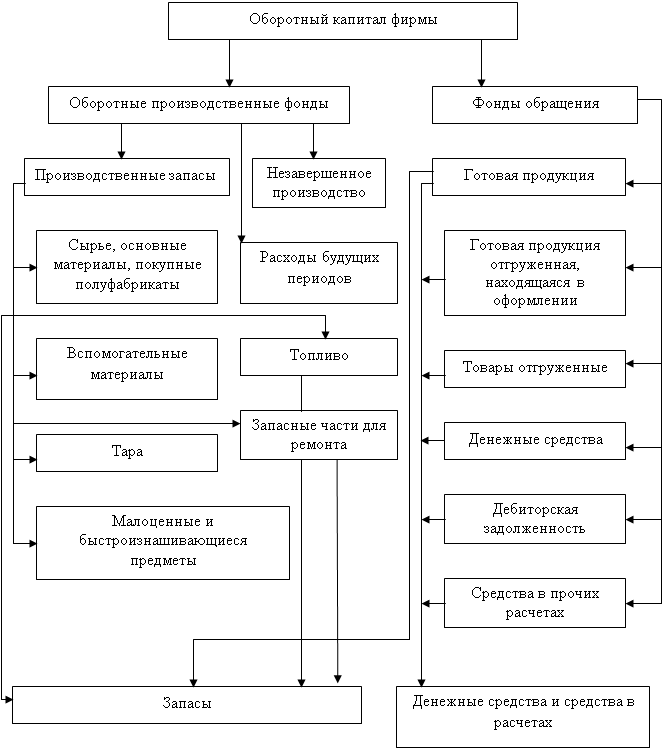

Ритмичность, слаженность и высокая результативность деятельности любого предприятия во многом зависит от определения оптимального размера оборотных средств (и оборотных производственных фондов и фондов обращения). Поэтому большое значение приобретает процесс управления оборотными средствами, который относится к текущему финансовому планированию. Па предприятии при управлении оборотными активами устанавливается их минимальная расчетная сумма, которая постоянно необходима предприятию для работы. Фактические запасы сырья, денежных средств и так далее могут быть выше или ниже установленной суммы или соответствовать ей – это один из наиболее изменчивых показателей текущей финансовой деятельности. Невыполнение норматива оборотных средств может привести к сокращению производства, невыполнению производственной программы из-за перебоев в производстве и реализации продукции.

В системе управления запасами этот объект понимается в более широком аспекте. Для финансовых менеджеров и аналитиков природно-вещностная природа запасов не имеет особого значения, важна лишь общая сумма денежных средств «омертвленных» в запасах в течении производственного цикла.

Управление запасами имеет огромное значение как в технологическом, так и в финансовом аспекте. С позиции управления финансами, производственные запасы – это иммобилизированные средства, то есть средства, отвлеченные из оборота. Понятно, что без такой вынужденной иммобилизации не обойтись, однако вполне естественно желание минимизировать вызываемые этим процессом косвенные потери, с определенной долей условности численно равные доходу, который можно было бы получить.

Анализ товарных запасов отдельных товарных групп по сумме показал, что наибольшая часть запасов в анализируемом периоде приходится на такие товарные группы, как куртка ватная и контейнеры для мусора (по ним же наблюдается значительная оборачиваемость в днях).

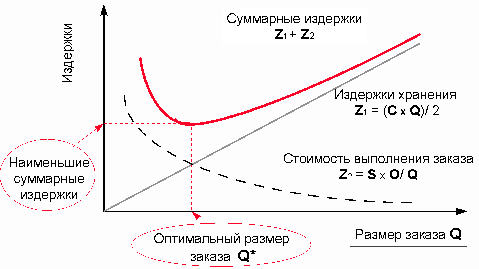

Спланируем запасы товарно-материальных ценностей для ГУП. Для этого будет определятся оптимальный размер закупки с учетом всех статей расходов на оформление и хранение запасов.

Он рассчитывается по следующей формуле:

ОРЗ = ((2 * U * Р) / (C * S))½, (13)

где U – товарооборот в натуральных единицах;

Р – затраты на формирование одного заказа;

С – стоимость единицы продукции;

S – затраты на хран0ение единицы продукции.

Учитывая данные по запасам, определим ОРЗ для куртки ватной, запас по которой составил 110 тыс.руб. и 61 день, необходимой для одного оборота.

В первую очередь поэтапно определим стоимость одного заказа или затраты на куртки ватной.

Рассчитаем заработную плату вместе с отчислениями во внебюджетные фонды тех работников, которые непосредственно связаны с производством товара:

Ср. з/п = ФЗП / 12 / численность работников (14)

Ср.з/п = 3028 / 12 / 217 = 1,16 тыс.руб.

Отчисления = 1,16 тыс.руб. * 35,6% = 0,41 тыс.руб.

Общ.сумма = (1,16+0,41) *13 = 20,4 тыс.руб.

Теперь рассчитаем затраты на отопление, освещение и связь, где размещены работники:

общие коммунальные затраты * занимаемая работниками площадь

![]() Отопление = , (15)

Отопление = , (15)

общая площадь предприятия

Отопление = 650 *270 м² / 2000 м² = 87,75 тыс.руб.

общие затраты на освещение * занимаемая работниками площадь

![]() Освещение = , (16)

Освещение = , (16)

общая площадь предприятия

Освещение = 250 *270 м² / 2000 м² = 33,75 тыс.руб.

Расходы на связь составили 3,4 тыс.руб.

Определим общую сумму затрат на производство данной продукции, суммируя рассчитанные показатели:

Итого затрат к = 20,4 +87,75 + 33,75 + 3,4 = 145,3 тыс.руб.

Необходимо спрогнозировать валовую выручку по ватной куртке в стоимостном и натуральном выражении на 2004 год методом экстраполяции, для того, чтобы определить затраты на производство данной товарной группы.

Прогнозируемая ВВ определяется по формуле:

ВВ = ВВ03 * (ВВ03 / ВВ 01)1/2 (17)

ВВ = 18669 * (18669/18505) 1/2 = 18751 тыс.руб.

Для упрощения расчетов построим таблицу прогнозной ВВ для куртки ватной.

Таблица 14. Прогноз ВВ для ГУП учреждения ОБ-21/4 на 2004 год.

| Валовая выручка | 2001 год | 2002 год | 2003 год | 2004 год | Темп роста, % |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Общее | 18505 | 16664 | 18669 | 18751 | 101 |

| по куртке ватной, тыс. шт. | 4 | 3,7 | 3,9 | 3,8 | 97 |

| по куртке ватной, тыс.руб. | 1000 | 930 | 970 | 955 | 98 |

Данные показывают, для того чтобы получить в 2004 году валовую выручку на сумму 18751 тыс.руб., необходимо снизить объем производства куртки ватной на 15 тыс. шт.

Средняя цена одной ватной куртки 250 рублей.

Учитывая все рассчитанные данные, определим затраты на производства анализируемой продукции:

итого затрат * ВВ прогноз. по тов. группе

![]() Затраты = , (18)

Затраты = , (18)

ВВ прогноз. общий

Затраты = 145,3 * 955 / 18751 = 7,4 тыс.руб.

Определим затраты на формирование одного заказа по шлакоблокам и ватной куртке:

общие затраты по товарной группе

![]() Р = , (19)

Р = , (19)

количество заказов в год

Р = 7400 / 10 = 740 рублей.

Теперь определим издержки по хранению данной продукции. Для этого следует определить затраты на электроэнергию, отопление и заработную плату работников, работающих на складе.

Вычислим заработную плату:

З/П = (1,16 + 0,41) *3 = 4,71 тыс.руб.

Затраты на отопление склада:

Отопление = 650 *55 м² / 2000 м² = 17,9 тыс.руб.

Затраты на электроэнергию:

Электричество = 250 * 55 м² / 2000 м² = 6,9 тыс.руб.

Итого затрат = 4,71 + 17,9 + 6,9 = 29,51 тыс.руб.

Определим затраты на хранение одной куртки ватной:

общие затраты по товарной группе

![]() S = , (20)

S = , (20)

т/о прогноз. по товарной группе, в дес.

S = 29510 / 3800 тыс.руб. = 7,76 рубля.

Теперь мы можем рассчитать оптимальный объем производства:

ОРЗ = (2 * 3900 * 740 / 250 * 7,76) 1/2 = 55 штук.

Учитывая оптимальный размер производства, определим количество производственных процессов за год, необходимых для удовлетворения спроса:

К = 3800 / 61 = 62 раз.

Оптимальная периодичность поставок будет ровна:

- по куртке ватной = 360 / 62 = 6 дней.

Так как в 2003 году продолжительность одного оборота куртки ватной составила 61 день, что является отрицательным показателем, то оптимальной для ГУП является величина производства в размере 55 штук, с периодичностью равной 6 дням 62 раза в год.

Данный факт приведет к высвобождению средств из оборота.

Достигнув оптимального размера по производству ватной куртки, предприятие может высвободить из оборота следующую сумму:

(61-6) * 955 / 360 = 157 тыс.руб.

Данные средства можно направить на модернизацию производства, на рекламу и т.д.

Смысловая нагрузка оптимизации уровня денежных средств определяется необходимостью нахождения компромисса между, с одной стороны, желанием вложить свободные денежные средства в какое то дело с целью получения дополнительного дохода.

Далее спрогнозируем денежный поток для того, чтобы определить оптимальное количество денежной наличности: для того чтобы определить оптимальное количество денежных средств опишем несколько условий деятельности предприятия, от которых мы будем отталкиваться при оптимизации:

1. В среднем 30% продукции предприятие реализует с отсрочкой платежа, а 70% - за наличный расчет. Как показал анализ дебиторской задолженности, 70% задолженности не было возвращено вовремя. Она будет перенесена на начало 2004 года.

2. При установлении цены на свою продукцию, предприятие придерживается того, что суммарная доля расходов не должна превышать 80% отпускной цены.

3. Сырье и материалы закупаются предприятием в размере потребности следующего месяца; оплата сырья осуществляется с лагом в 30 дней.

4. Прогнозируемое изменение цены на сырье и материалы составляет в планируемом году 2,1% в месяц. Прогнозируемый уровень инфляции – 1,2%.

5. Остаток средств на счете на 1 января составляет 206 тыс.руб.

Необходимые данные для расчета прогноза помесячного движения денежных средств за декабрь 2003 года приведены в соответствующих графах таблицы 15 (приложение И).

Требуется составить помесячный график движения денежных средств на 2004 год. Проведем необходимые комментарии на примере февраля.

1. Исходным пунктом методики прогнозирования является расчет затрат на производство продукции, при этом:

- затраты на сырье и материалы (Зсм) рассчитываются из фактической их величины в декабре, а так же изменением цены на сырье.

Зсм = 1190 * 1,021 = 1215 тыс.руб.

- величина прочих расходов (Зпр) рассчитывается исходя из фактических данных декабря и темпа инфляции.

Зпр = 112 * 1,012 = 113,4 тыс.руб.

2. Выручка от реализации (ВР) рассчитывается исходя из общей суммы затрат и условия 2.

ВР = (1215 + 113,4) / 0,8 = 1660 тыс.руб.

3. Величина налогов и прочих отчислений от прибыли (НП):

НП = (1660 – 113,4 -1215) * 0,35 = 116 тыс.руб.

4. Раздел 2 таблицы 15 заполняется из условия 3. так, в феврале будет закуплено сырье в размере мартовской потребности, и в то же время будет проходить оплата сырья, закупленная в январе, но потребленного и оплаченного в феврале.

5. Поступления денежных средств рассчитываются из условия 1.

70% - за наличный расчет = 1660 * 0,7 = 1162 тыс.руб.

30% - в кредит = 1660 *0,3 = 498 тыс.руб.

70% - с отсрочкой платежа = 498 * 0,7 = 349 тыс.руб.

ИТОГ = 1162 + 498 – 349 = 1311 тыс.руб.

Похожие работы

... его непрерывность и бесперебойную работу предприятия. Поэтому в следующей части работы рассмотрим обеспеченность и эффективность использования оборотных средств сельскохозяйственного предприятия ООО «Россия». 2 Анализ управления оборотным капиталом на сельскохозяйственном предприятии ООО«Россия» 2.1 Организационно-экономическая характеристика предприятия Колхоз «Россия» (с 2007 года ООО ...

... фондов обращения. Управление этой группой оборотных средств направлено на предотвращение необоснованного их увеличения, что служит важным фактором ускорения оборачиваемости оборотных средств в сфере обращения. Управление оборотным капиталом тесно связано с его составом и размещением. В различных хозяйствующих субъектах состав и структура оборотного капитала неодинаковы, так как зависят от формы ...

... ее целям. Кроме того, управление текущими активами может быть эффективным только в том случае, если оно осуществляется в непосредственном сочетании с управлением текущими пассивами. Управление оборотными активами предприятия направлено на формирование их необходимого и достаточного объема с наименьшими затратами и повышения эффективности использования. На первый взгляд может показаться, что ...

... а также кредиторская задолженность. Кредиторская задолженность сопряжена с образованием дебиторской задолженности и является основным источником ее покрытия. ТЕМА 8. СПЕЦИАЛЬНЫЕ РАЗДЕЛЫ ФИНАНСОВОГО МЕНЕДЖМЕНТА 1. Банкротство и финансовая реструктуризация По Федеральному Закону «О несостоятельности (банкротстве)» от 26.10.2002 года, несостоятельность (банкротство) – признанная арбитражным ...

0 комментариев