Автоматическая фискальная политика

Инструменты фискальной политики

Влияние фискальной политики

Классическая и кейнсианская концепции фискальной политики

Стратегические просчеты 2001 года

Обзор бюджета Республики Беларусь

Благодаря мультипликативному эффекту на каждую единицу сокращения пропорционального налога приходится гораздо больше единиц прироста ВВП

Процент населения

Навигация

Автоматическая фискальная политика

Фискальная политика и ее механизм. Особенности фискальной политики в РБ

96191

знак

10

таблиц

21

изображение

4.6. Автоматическая фискальная политика

На практике уровень государственных расходов, налоговых поступлений может измениться даже в случае, если правительство не принимает соответствующих решений. Это объясняется существованием встроенной стабильности, которая определяет автоматическую (пассивную, недискреционную) фискальную политику. Встроенная стабильность основана на механизмах, которые работают в режиме саморегулирования и автоматически реагируют на изменения состояния экономики. Их называют встроенными (автоматическими) стабилизаторами. К ним относят:

1. Изменения налоговых поступлений. Сумма налогов зависит от величины доходов населения и предприятий. В период спада производства доходы начнут уменьшаться, что автоматически сократит налоговые поступления в казну. Следовательно, увеличатся доходы, остающиеся у населения, предприятий. Это позволит в определенной степени замедлить снижение совокупного спроса, что положительно скажется на развитии экономики. Такое же воздействие оказывает и прогрессивность налоговой системы. При уменьшении объема национального производства сокращаются доходы, но одновременно понижаются и налоговые ставки, что сопровождается уменьшением как абсолютной суммы налоговых поступлений в казну, так и их доли в доходах общества. В результате падение совокупного спроса будет более мягким.

2. Системы пособий по безработице и социальные выплаты. Они также оказывают автоматическое антициклическое воздействие. Так, увеличение уровня занятости ведет к росту налогов, за счет которых финансируются пособия по безработице. При спаде производства увеличивается число безработных, что сокращает совокупный спрос. Однако одновременно растут и суммы выплат пособий по безработице. Это поддерживает потребление, замедляет падение спроса и, следовательно, противодействует нарастанию кризиса. В таком же автоматическом режиме функционируют системы индексации доходов, социальных выплат. Существуют и другие формы встроенных стабилизаторов: программы помощи фермерам, сбережения корпораций, личные сбережения и т.д.

Встроенные стабилизаторы смягчают изменения в совокупном спросе и тем самым помогают стабилизировать выпуск национального продукта. Именно благодаря их действию изменилось развитие экономического цикла: спады производства стали менее глубокими и более короткими. Раньше это было невозможно, так как налоговые ставки были ниже, а пособия по безработице и социальные выплаты незначительны.

Главное достоинство недискреционной фискальной политики в том, что ее инструменты (встроенные стабилизаторы) включаются немедленно при малейшем изменении экономических условий, т.е. здесь практически отсутствует временной лаг.

Недостаток автоматической фискальной политики в том, что она только помогает сглаживать циклические колебания, но не может их устранить. Следует отметить, чем выше ставки налогов, чем больше трансфертные платежи, тем более действенна недискреционная политика. [2. Стр.125-134]

4.7. Виды фискальной политики

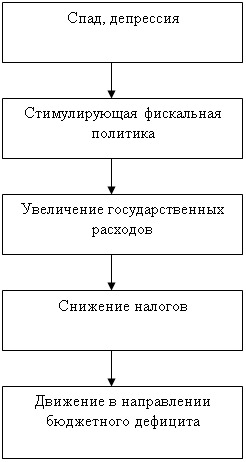

В зависимости от цели проводится стимулирующая или сдерживающая фискальная политика. В периоды спада производства необходимо увеличивать государственные расходы, снижать налоги или делать и то и другое, т.е. проводить стимулирующую (экспансионистскую) политику. В краткосрочном периоде она смягчает экономический цикл. В краткосрочном периоде она смягчает экономический цикл. В долгосрочном – снижение налогов может привести к стимулированию экономического роста. Так было в 80-е годы в развитых странах, где налоговые реформы, в результате которых были снижены ставки налога на прибыль корпораций, подоходного налога, способствовали подъему экономики.

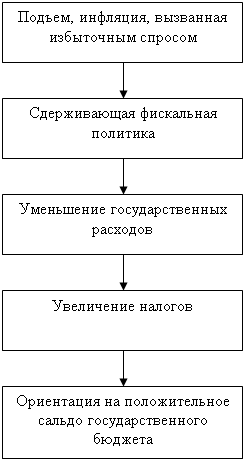

В целях снижения темпов инфляции реализуют сдерживающую (рестрикционистскую) фискальную политику. Она заключается в сокращении государственных расходов, увеличении налогов или в сочетании тех и других мер. В краткосрочном периоде сдерживающая политика позволяет сократить совокупный спрос и тем самым помогает снижению инфляции спроса. В долгосрочном периоде она может привести к спаду производства и росту безработицы.

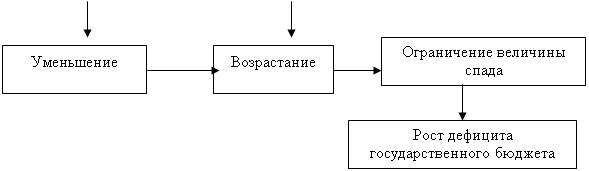

Чтобы выяснить, правильна ли проводимая правительством фискальная политика, необходимо оценить ее результаты. Наиболее часто в этих целях используют состояние государственного бюджета, так как осуществление фискальной политики сопровождается ростом или сокращением бюджетных дефицитов или излишков. Однако судить по этим показателям о действенности проводимой дискреционной политики достаточно сложно. Это объясняется тем, что, с одной стороны, фактические бюджетные дефициты и излишки могут изменятся вследствие целенаправленного изменения государственных расходов и налогов, а, с другой стороны, на их размеры могут повлиять изменения объема национального продукта, доходов, что обусловлено существованием встроенной стабильности. Чтобы разделить эти причины и иметь возможность оценить правильность принимаемых мер, используют бюджет полной занятости. Он показывает, какими были бы дефицит или излишек государственного бюджета, если бы экономика функционировала в условиях полной занятости. Рассмотрим бюджетные дефициты и излишки (Приложение 3, рисунок 5).

Предположим, что бюджет может быть сбалансирован в точке Е при объеме выпуска Qe. Фактический объем производства Q1, а потенциальный (при полной занятости) – Q2.

Существующий при фактическом объеме производства Q1 бюджетный дефицит KL может свидетельствовать о том, что проводится стимулирующая фискальная политика, которая сопровождается появлением или ростом бюджетного дефицита. Однако на самом деле никаких стимулирующих мер не предпринимается. Это доказывает то, что при полной занятости и тех же фактических государственных расходах и налогах (линии G и Т остаются на прежних местах) бюджет полной занятости имеет излишек МN. Таким образом, причиной фактического дефицита является спад производства. Фискальная политика, наоборот, была сдерживающей и отчасти поэтому уровень производства в стране был ниже потенциального. Возникает необходимость в принятии надлежащих фискальных мер, т.е. в стимулировании совокупного спроса.

Изменение бюджета полной занятости показывает, как влияет проводимая фискальная политика на изменение совокупного спроса. Рост дефицита или сокращение излишка бюджета полной занятости свидетельствуют о проведении стимулирующей фискальной политики, направленной на расширение совокупного спроса. Наоборот, сокращение дефицита или увеличение излишка бюджета полной занятости являются результатом реализации сдерживающей фискальной политики, цель которой – сокращение совокупного спроса. [2. Стр.125-134]

Похожие работы

... налогов (личный подоходный налог, налог на корпорации, акцизы) путем изменения налоговых ставок или аккордных налогов. Кроме этого, к инструментам фискальной политики относятся трансфертные платежи и другие виды государственных расходов. Различные инструменты по-разному воздействуют на экономику. Например, увеличение аккордного налога приводит к уменьшению совокупных расходов, но не приводит к ...

... разных форм собственности и тщательно следить за уплатой налогов коллективными и частными предприятиями, а также отдельными гражданами. 1.2 Принципы и механизмы воздействия фискальной политики на функционирование экономики С помощью фискальной политики государство непосредственно может влиять на развитие экономики, добиваясь ее устойчивого роста, стабильности цен и полной занятости ...

... высокое благосостояние всего населения. Итак, исходя из вышесказанного, мне представляется возможным определить финансовую политику как управление финансовыми ресурсами государства в целях регулирования экономических процессов, протекающих в стране.2. Виды финансовой политики и механизм ее реализации Потребность в разработке и систематическом проведении финансовой политики возникла с развитием ...

... задач, направленных на выход экономики из кризисного состояния. Методы осуществления налоговой политики зависят от тех целей, к которым стремится государство, проводя налоговую политику. В современной мировой практике наиболее широкое распространение получили такие методы, как изменение налоговой нагрузки на налогоплательщика, замена одних способов или форм налогообложения другими, изменение ...

0 комментариев