Автоматическая фискальная политика

Инструменты фискальной политики

Влияние фискальной политики

Классическая и кейнсианская концепции фискальной политики

Стратегические просчеты 2001 года

Обзор бюджета Республики Беларусь

Благодаря мультипликативному эффекту на каждую единицу сокращения пропорционального налога приходится гораздо больше единиц прироста ВВП

Процент населения

Навигация

Классическая и кейнсианская концепции фискальной политики

Фискальная политика и ее механизм. Особенности фискальной политики в РБ

96191

знак

10

таблиц

21

изображение

3.2. Классическая и кейнсианская концепции фискальной политики.

Имеется ряд возражений, касающихся эффективности проведения фискальных мероприятий в экономике. Согласно классической концепции, фискальная политика рассматривается лишь как инструмент финансового обеспечения выполнения государством своих функций, но не как стабилизационная политика.

Классическая концепция основана на рикардианском равенстве, согласно которому фискальное воздействие вызовет не изменение величины ВВП, а перераспределение денежных средств между частным и государственным сектором в силу действия эффекта «вытеснения» при нейтральности денег. Поэтому на графических интерпретациях классиков кривая LM и кривая AS (Приложение 10, рисунок 17) имеют вид вертикальных прямых. В первом случае это объясняется тем, что спрос на деньги у классиков не зависит от ставки процента, а во втором – тем, что вследствие полной загрузки производственных мощностей объем предложения строго фиксирован.

При росте государственных расходов происходит увеличение эффективного и, следовательно, совокупного спроса. При этом кривая AD сдвигается вправо. Возрастает также объем инвестиций в результате роста совокупных доходов, следовательно, кривая IS сдвинется вправо. Равновесие в модели IS-LM установится на новом уровне при ставке процента i1. Затем повышение ставки процента с i до i1 вызовет снижение деловой активности, объем инвестиций упадет. Обычно такое падение компенсируется по размеру объемом роста государственных расходов. Таким образом, на инвестиционном рынке ничего не изменится: общий объем инвестиций останется тем же, увеличится лишь доля государственных инвестиций в их общем объеме и уменьшится доля частных. Объем ВВП останется тем же, но при росте уровня цен с Р1 до Р2. Такое явление получило название “эффект вытеснения”. Таким образом, по мнению неоклассиков, фискальная политика не оказывает действенного влияния на макродинамику.

С учетом того, что предложение благ жестко фиксировано, предприниматели на рост совокупного спроса ответят лишь повышением цен с Р до Р1. Величина же ВВП не изменится: Y = Y1.

Математически «эффект вытеснения» можно представить следующим образом:

DG = dI.

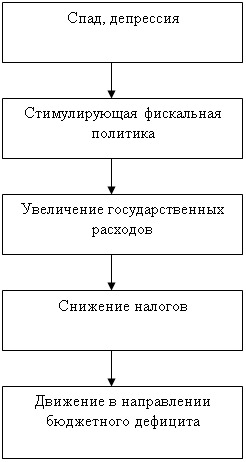

Согласно кейнсианской концепции, при росте государственных расходов растет совокупный спрос и ВВП. Кривая AD сдвигается вправо, как и кривая IS. В результате не возрастает уровень цен, но растет ставка процента и уровень ВВП (Приложение 11, рисунок 18).

Государство в целях выхода из кризиса увеличивает государственные расходы на величину dG, в результате чего кривая IS сдвигается вправо, эффективный спрос возрастает с Y0 до Y1, а ставка процента увеличивается с I0 до I1. Вследствие роста эффективного спроса кривая совокупного спроса также сдвигается вправо с AD0 до AD1. Это вызовет, в свою очередь, рост спроса на труд и рост занятости с N0 до N1 при неизменном предложении труда. Таким образом, в результате стимулирующей фискальной политики в краткосрочном периоде наблюдается оживление экономической активности.

Снижение реальных кассовых остатков вызывает рост спроса на деньги, в результате чего кривая LM сдвигается влево до положения LM1, и новое равновесие на рынке товаров и денег устанавливается при ВВП равном Y2 и номинальной процентной ставке I2.

Уменьшение заработной платы сдвигает кривую спроса на труд в положение ND2. Так как предложение труда не меняется, то занятость возрастает до N2.

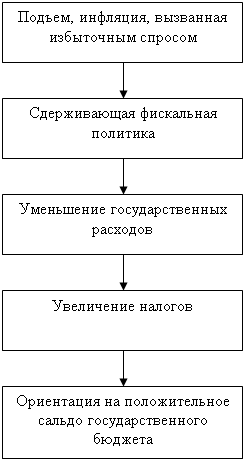

Таким образом, в результате фискальных мероприятий в экономике наблюдается оживление экономической активности при некотором росте уровня цен, но в краткосрочном периоде.[ 3. стр.151-160]

ГЛАВА II. Особенности фискальной политики в Республике Беларусь

4. Особенности бюджетно-налоговой

сферы в Республике Беларусь.

4.1. Реформирование бюджетной системы в РБ

За прошедшие годы достигнуто значительное продвижение в построении бюджетной системы, отвечающей современным требованиям. Фактически, она прошла трансформацию от административно-командных механизмов перераспределения всех общественных ресурсов до сочетания построенной на рыночных принципах налоговой системы и бюджетных расходов, обеспечивающих главным образом функционирование государственной системы социальной защиты, бюджетных организаций и государственного сектора экономики. Прямые субсидии негосударственному сектору играют незначительную роль (следует, однако, учитывать, что в большей мере это пока связано с замедленными темпами приватизации государственного имущества). Развивается система государственных закупок на конкурсной основе. Введена общепринятая классификация доходов и расходов бюджета (включая экономическую), а также источников внутреннего и внешнего финансирования бюджетного дефицита и видов государственного долга.

Новая бюджетная классификация легла в основу новой редакции Закона РБ «О бюджетной системе в РБ», которая внесла существенные правки в термины и определения бюджетного законодательства, конкретизировала принципы построения бюджетной системы и организации бюджетного процесса. Еще не завершенное формирование казначейской системы исполнения бюджета уже привело к значительному повышению эффективности управления государственными финансами.

Несмотря на эти достижения, существующие проблемы в организации бюджетного процесса еще столь велики, что пока невозможно говорить о завершении формирования основы бюджетной системы, которую можно развивать и совершенствовать в последующие годы. Еще только предстоит создать такую основу. Фундаментальные проблемы, характеризующие текущее состояние бюджетной системы (без учета вышеперечисленных налоговых проблем), заключается в следующем:

1. Формирование государственного бюджета продолжает осуществляться, в общем и целом, по методу «от достигнутого». Взаимодействие с ведомствами, регионами и законодательной властью, которое определяет бюджетные параметры, носит характер субъективного торга, не основанного на оценке эффективности бюджетных расходов. Этот торг (вместо объективного анализа экономической целесообразности) определяет в конечном итоге выбор и объемы финансируемых и нефинансируемых обязательств государства. Несмотря на значительный прогресс в совершенствовании бюджетной классификации, органы власти, в особенности на региональном уровне, пока не следуют новым правилам, что приводит как к низкому качеству бюджетного планирования, так и к низкой степени прозрачности бюджетов всех уровней.

Остается пока недостаточным и качество прогнозирования основных макроэкономических показателей (ВВП, темпов роста инфляции, обменного курса и др.), лежащих в основе бюджета, что создает условия для многочисленных и не всегда оправданных манипуляций на этапе исполнения бюджета.

2. Несмотря на определенные достижения в направлении создания эффективной системы управления государственными финансами, все ее элементы функционируют с низкой степенью эффективности. Это относится и к межбюджетным отношениям, и ко всему бюджетному процессу, включая стадии формирования бюджетной политики, исполнения бюджета, учета и контроля, прозрачности бюджетов и процедур принятия бюджетных решений, управления долгом и активами.

Принятие новой редакции Закона РБ «О бюджетной системе в РБ» не решило всех назревших проблем повышения эффективности бюджетного процесса, особенно в части межбюджетных отношений.

До сегодняшнего дня сохраняется широкое использование целевых бюджетных фондов и механизмов связанного кредитования как инструментов бюджетного финансирования. Эти инструменты являются, как правило, крайне неэффективными, поскольку ведут либо к избыточным расходам, прямо не предусмотренным в ежегодных законах о бюджете, либо к утрате механизмов ответственности на нижестоящем уровне и соответствующей финансовой ответственности на более высоком уровне. Неоправданно значительную роль в системе государственных финансов продолжают играть внебюджетные фонды, что усиливает непрозрачный и бесконтрольный характер перераспределения государственных ресурсов.

До сих пор доходы и расходы государства в национальной и иностранной валютах планируются и учитываются раздельно. При этом порядок составления и исполнения плана валютных доходов и расходов бюджета законодательно не регламентирован.

3. Хотя процесс исполнения бюджетов заметно улучшился в последнее время благодаря становлению казначейской системы, проблемы в этой области еще довольно велики. Казначейская система позволила упорядочить расходование средств в соответствии с ежегодно принимаемыми законами в основном на республиканском уровне за счет установления внутригодовых постатейных лимитов расходов, а также регистрации контрактов на поставку товаров и услуг, заключаемых бюджетополучателями. Усилен также текущий контроль за целевым расходованием средств бюджетными организациями. Однако в ряде случаев регулирующие эти процессы акты Министерства финансов не учитывают реальную экономическую ситуацию и в конечном итоге препятствуют эффективному расходованию средств. Казначейская система лишь в малой степени затрагивает исполнение местных бюджетов. Далеки от совершенства процедуры внутригодового перераспределения ресурсов и использования дополнительных доходов. Не удается уйти от накопления кредиторской задолженности по отдельным бюджетным статьям.

4. Качество бюджетного контроля, осуществляемого как контрольно-ревизионными органами Министерства финансов, так и тем более службами ведомственного контроля, остается пока явно недостаточным. Поскольку в соответствии с действующими правовыми актами основное внимание обращается на соответствие исполнения бюджета заложенным в законе показателям, т.е. в первую очередь на целевое использование бюджетных средств, то на оценку действительной эффективности государственных расходов не хватает ни материальных, ни профессиональных ресурсов. В наибольшей мере эти проблемы присущи региональному уровню бюджетной системы.

5. Управление государственным долгом продолжает осуществляться главным образом исходя из бюджетных потребностей и необходимости финансовой поддержки нерентабельных отраслей без надлежащего учета воздействия рынка государственного долга на сбережения и частные инвестиции, а также без достаточного внимания к эффективности различных долговых инструментов. Управление долгом практически не сопряжено с управлением государственными активами. В управлении государственным имуществом отсутствует комплексность и подходы, опирающиеся на оценку эффективности.

Все перечисленные проблемы требуют серьезной реформы бюджетного законодательства с ориентацией в перспективе на подготовку и принятие по аналогии с Российской Федерацией Бюджетного кодекса Республики Беларусь.

В соответствии с общепринятой практикой эффективной организации бюджетного процесса, основными целями этой реформы являются:

Обеспечение стабильности и предсказуемости бюджетной системы на основе создания условий для полного и устойчивого выполнения финансовых обязательств государства и концентрации ресурсов бюджета на решении ключевых задач при одновременном сокращении заведомо неэффективных расходов; Прозрачность бюджетов всех уровней и процедур принятия бюджетных решений, максимальная консолидация внебюджетных и целевых бюджетных фондов; Создание эффективной системы управления государственными финансами на всех стадиях бюджетного процесса; Снижение долговой нагрузки на экономику и переход к новым принципам управления государственным долгом и активами; Реформа межбюджетных отношений на основе более четкого разграничения расходных и налоговых полномочий между республиканским и местными бюджетами и формирования новых систем финансовой поддержки регионов.Для достижения этих целей потребуется поэтапная реализация комплекса мер как в части совершенствования бюджетного законодательства, так и конкретных решений текущей бюджетно-налоговой политики.

На первом же этапе следует провести инвентаризацию и оценку эффективности бюджетных расходов и обязательств, включая государственные целевые программы, внести необходимые уточнения в действующую бюджетную классификацию и правила ее применения. Инвентаризация должна затронуть все категории расходов и обязательств бюджета, все уровни распоряжения бюджетными средствами. На ее основе будет возможна оценка эффективности бюджетных расходов. Необходимо поэтапно ликвидировать необоснованные бюджетные субсидии, создающие неравные условия конкуренции и снижающие потенциал экономического роста, и сконцентрировать финансовые ресурсы на выполнении основных функций государства – повысить бюджетные расходы на социальные программы, здравоохранение, культуру, судебную систему, правоохранительную деятельность и оборону.

Формирование бюджетов должно строится исключительно на основе оценки эффективности расходов (в противовес методу «от достигнутого»), в полном соответствии с полномочиями различных уровней власти. Планирование бюджетных расходов будет значительно облегчено в результате приведения обязательств государства в соответствие с его ресурсами, и основной задачей станет не выбор портфеля финансируемых обязательств, а пересмотр структуры расходов, вытекающий из приоритетов государственной политики, степени и форм участия государства в экономике.

Необходимо продолжать совершенствование внутригодового бюджетного планирования в процессе исполнения бюджета, включая установление ежемесячных лимитов расходов, оперативный выбор источников финансирования дефицита, уточнение процедур использования дополнительных бюджетных доходов.

Совершенствование процедур бюджетного учета и контроля включает меры по развитию методологической работы и внедрению на практике всех принципов бюджетной классификации в полном объеме на всех уровнях бюджетной системы. Необходимо также исключить пересечение контрольных функций в системе контрольно-ревизионных органов.

В максимально короткие сроки должно быть завершено формирование казначейской системы исполнения бюджета на республиканском и местном уровнях.

В целях повышения прозрачности бюджетов и бюджетных процедур следует ввести требование обязательной публикации бюджетной отчетности по всем разделам бюджетной классификации и на всех уровнях бюджетной системы, обеспечив для этого методологическую базу. Процедуры государственных закупок товаров и услуг также должны стать максимально открытыми. Как можно в более сжатые сроки должна быть завершена консолидация в бюджетах всех уровней расходов внебюджетных и целевых бюджетных фондов. В частности, необходимо поэтапно упразднить внебюджетные инновационные фонды, а также местные и республиканские целевые бюджетные фонды, построенные на отчислениях с выручки от реализации товаров и услуг, с переводом соответствующих расходов в консолидированный бюджет на общей основе с полным казначейским контролем.

При разработке стратегии и практических действий по снижению долговой нагрузки на экономику следует исходить не только из структуры погашения и обслуживания государственного долга, но и из прогнозируемых макроэкономических тенденций, а также из необходимости развития внутренних финансовых рынков.

Реформирование бюджетной и налоговых систем является обязательным условием и основной для проведения эффективной бюджетно-налоговой политики, которая, тем не менее, имеет свою логику, принципы и методы разработки. [4. стр.24-34]

Беларусь, как и большинство стран постсоветского пространства, выбрала путь постепенных реформ. Первоначальная либерализация цен (1992 – 1993гг) в условиях проинфляционной денежной политики, проводимой с целью недопущения падения ВВП, создала условия для быстрого роста цен. Среднемесячный темп роста ИПЦ в 1992-1994гг. был более 30%. Относительная стабилизация (1995-1996г) и ужесточение денежной политики показали всю слабость нереформируемого реального сектора. В качестве приоритетной цели развития с осени 1996 года выбирается рост ВВП, стимулируемый активной кредитной эмиссией в выбранные «точки роста» - АПК и жилищное строительство. Президент перед правительством поставил цель – достигнуть показателей выпуска 1990г. В 1997 – 2000гг. Беларусь демонстрирует высокие темпы роста ВВП, который увеличился за эти годы на 40%. «Белорусское экономическое чудо» стало возможным благодаря финансовой помощи России, списавшей 1 млрд. рублей задолженности за энергоносители, эмиссии, проеданию основных и оборотных средств предприятий. Тем не менее неэффективность выбранной модели стала очевидной уже в 2000 году, когда рост количественных показателей стал сопровождаться ухудшением качественных. Упала рентабельность и платежеспособность, выросли кредиторская и дебиторская задолженность и количество убыточных предприятий.

Рост ВВП проходил на фоне снижения показателей реальных доходов населения. В 1997 – 1998 годах заработная плата равнялась 40 USD, а в 1999г. количество людей, получающих доходы ниже прожиточного минимума, составляло уже 50%. В 2000 году, в результате акции по росту заработной платы в преддверии президентских выборов, начисленная среднемесячная заработная плата достигла уровня 1995г. 30% белорусов сейчас живет ниже черты бедности. Пенсионеры получают 40 USD пенсии. Семьи с двумя детьми и более автоматически попадают в категорию нуждающихся.

Беларусь стала аутсайдером в проведении рыночных реформ, имея наихудшие показатели рыночной трансформации и 148 место в рейтинге экономической свободы. Объем привлеченных ПИИ составляет 123 USD на человека, из которых значительную часть составляет белорусско-российское строительство газопровода.

Таким образом, декларируемый рост валовых показателей пока не оправдал надежд белорусского народа. Репрессивная макроэкономическая политика и непрозрачная правовая среда способствуют бегству капитала из страны, массовому уходу бизнеса «в тень», отсутствию частных инвестиций и сбережений.

Поэтому, провозглашая курс на привлечение иностранных инвестиций, Беларуси следует инициировать и масштабные экономические реформы. Как показывает опыт наших соседей, это приводит к росту качественных и количественных показателей экономического развития и благосостоянию их граждан. Таким образом, по мнению международных экспертов, отказываясь от реформ, Беларусь увеличивает издержки упущенных возможностей, теряя драгоценное время. [10.]

Похожие работы

... налогов (личный подоходный налог, налог на корпорации, акцизы) путем изменения налоговых ставок или аккордных налогов. Кроме этого, к инструментам фискальной политики относятся трансфертные платежи и другие виды государственных расходов. Различные инструменты по-разному воздействуют на экономику. Например, увеличение аккордного налога приводит к уменьшению совокупных расходов, но не приводит к ...

... разных форм собственности и тщательно следить за уплатой налогов коллективными и частными предприятиями, а также отдельными гражданами. 1.2 Принципы и механизмы воздействия фискальной политики на функционирование экономики С помощью фискальной политики государство непосредственно может влиять на развитие экономики, добиваясь ее устойчивого роста, стабильности цен и полной занятости ...

... высокое благосостояние всего населения. Итак, исходя из вышесказанного, мне представляется возможным определить финансовую политику как управление финансовыми ресурсами государства в целях регулирования экономических процессов, протекающих в стране.2. Виды финансовой политики и механизм ее реализации Потребность в разработке и систематическом проведении финансовой политики возникла с развитием ...

... задач, направленных на выход экономики из кризисного состояния. Методы осуществления налоговой политики зависят от тех целей, к которым стремится государство, проводя налоговую политику. В современной мировой практике наиболее широкое распространение получили такие методы, как изменение налоговой нагрузки на налогоплательщика, замена одних способов или форм налогообложения другими, изменение ...

0 комментариев