Автоматическая фискальная политика

Инструменты фискальной политики

Влияние фискальной политики

Классическая и кейнсианская концепции фискальной политики

Стратегические просчеты 2001 года

Обзор бюджета Республики Беларусь

Благодаря мультипликативному эффекту на каждую единицу сокращения пропорционального налога приходится гораздо больше единиц прироста ВВП

Процент населения

Навигация

Обзор бюджета Республики Беларусь

Фискальная политика и ее механизм. Особенности фискальной политики в РБ

96191

знак

10

таблиц

21

изображение

4.4. Обзор бюджета Республики Беларусь.

Структура доходной части нынешнего бюджета не претерпела существенных изменений по сравнению с предыдущим. Основными источниками поступлений по-прежнему являются налоги и, в частности, косвенные (более 50% ), тогда как в большинстве стран мира основным источником поступлений в бюджет являются прямые налоги. Бесспорно, что с позиции государства косвенные налоги служат наиболее стабильным и гарантированным источником поступлений в бюджет. Однако превалирование косвенных налогов в доходных источниках может иметь негативные последствия, поскольку включение последних в стоимость продукции приводит к раскручиванию ценовой спирали. В итоге белорусские товары на рынке становятся неконкурентоспособными.

Кроме того в бюджете заметно вырос удельный вес доходов государственных целевых бюджетных фондов. Рост удельного веса доходов таких фондов в общей величине доходов и наличие неоправданно большого их количества не лучшим образом сказываются на эффективности бюджетного процесса. Имея целевую направленность, названные фонды затрудняют маневрирование финансовыми ресурсами и увеличивают возможность возникновения кассовых разрывов при исполнении бюджета. В результате государство вынуждено занимать дорогие деньги на финансовом рынке, располагая в то же время депозитами в коммерческих банках под более низкий процент.

Расходы бюджета на 2002 год сформированы исходя из реальных возможностей доходной части и с учетом политики снижения уровня его дефицита.

И в республиканском и в консолидированном бюджете предусмотрено уменьшение объема ассигнований на финансирование отраслей материального производства, в том числе промышленности, энергетики и строительного комплекса, сельского хозяйства, что свидетельствует о снижении роли бюджета в процессе расширенного воспроизводства. В таком контексте вызывает неоднозначную реакцию относительно большой удельный вес расходов на правоохранительную деятельность и обеспечение безопасности, – соответственно 8,8% и 5,3% от расходной части бюджета и дальнейший, хотя и незначительный их рост на национальную оборону – 0,2 процентных пункта.

Установленный дефицит бюджета (1,5% от ВВП ) не имеет сколько-нибудь реальных источников покрытия, за исключением эмиссионных кредитов Национального банка. Из общей суммы дефицита в 344,8 млрд. рублей только один источник покрытия – 152 млрд. руб. кредитной эмиссии Нацбанка можно считать реальным. Остальные 75 млрд. рублей от размещения государственных ценных бумаг на внутреннем финансовом рынке и 270 млрд. рублей на внешнем представляются весьма проблематичными. И если на внутреннем рынке в качестве покупателя, в случае необходимости, выступит все тот же Нацбанк, то к размещению займов на внешнем рынке под приемлемый процент Беларусь не готова как экономически, так и в правовом плане. Следовательно, придется занимать валюту не внутреннем рынке и, прежде всего, у уполномоченных банков, что, безусловно, либо негативно скажется на устойчивости белорусского рубля, либо создаст дефицит оборотных средств в валюте у предприятий-экспортеров.

Частью первой статьи 32 Закона о бюджете необоснованно предлагается ограничить размер прироста внутреннего государственного долга в 2002 году величиной в 3% ВВП, что не увязано с объемом внутренних источников финансирования дефицита госбюджета, определенным статьей 1, в размере 221,6 млрд. рублей, или менее 1% ВВП. Исходя из изложенного, целесообразно было бы прирост государственного внутреннего долга в 2002 году ограничить величиной в 1% ВВП.

Бюджет сохраняет социальную направленность расходов. Статьей 22 бюджета устанавливается минимальный норматив бюджетной обеспеченности расходов на здравоохранение в расчете на одного жителя республики. Вряд ли является корректной приоритетная финансовая защита одной отдельно взятой отрасли непроизводственной сферы в рамках ограниченного норматива бюджетной обеспеченности. Не в меньшей степени требуют защиты образование, культура, социальное обеспечение. [9]

План доходной части консолидированного бюджета, контролируемого налоговыми органами, выполнен на 102,2%. При этом в казну поступило 3077 млрд. рублей.

Основные платежи в казну по-прежнему вносят государственные предприятия (79,7%). Но и здесь есть любопытная тенденция: поступления в сопоставимых ценах по сравнению с первым полугодием прошлого года уменьшились по государственному сектору на 4,7 процентных пункта, а по негосударственному – увеличились на 6,5 процентных пункта. При этом наибольший рост достигнут по индивидуальным предпринимателям, предприятиям с иностранными инвестициями и страховым организациям.

Что касается задолженности по платежам в казну, то ее общая сумма составила на 1 июля 2002г 193,5 млрд. рублей. Свыше 98% этой суммы приходится на государственные предприятия. [13] Например, в городе Пинске задолженность перед бюджетом по состоянию на 1 июля 2002г составила 1925,6 млн. рублей, в том числе в городской бюджет 790,6 млн. рублей, то есть увеличилась по сравнению с 1 апреля в 1,3 раза.

По состоянию на 1 июля 2002 года задолженность перед бюджетом допустили 26 субъектов государственной и приравненной к ней формам собственности в сумме 1918,9 млн. рублей, или 99,7% общей суммы недоимки, 9 предприятий негосударственного сектора экономики в сумме 5,5 млн. рублей, или 0,3%.

Наибольшие суммы задолженности имеют следующие субъекты хозяйствования:

- ОАО «ПТО «Полесье» - 972,2 млн. рублей, или 50,5% общей суммы задолженности;

- ОАО «ПКСИ» - 397,0 млн. рублей, или 20,6%;

- ОАО «Гидросельмаш» - 212,7 млн. рублей, или 11,0%;

- КУПП «Заря» - 123,7 млн. рублей, или 6,4%. [16.]

Основной причиной такой динамики, по мнению налоговиков, стало существенное сокращение объема балансовой прибыли в реальном секторе экономики. В качестве причин назывались также снижение объемов реализации и рост запасов готовой продукции, увеличение себестоимости за счет удорожания импортируемого сырья и энергоресурсов, низкая платежеспособность предприятий потребителей продукции и сохранение высокой доли товарообменных операций. Вместе с тем, право на неограниченное введение местных налогов и сборов, предоставленное с начала текущего года местным Советам, привело к существенному росту налоговых изъятий из прибыли и практически свело к минимуму эффект от снижения ставки по налогу на прибыль.

В решении коллегии МНС говорится о необходимости не менее чем на 20% увеличить в третьем квартале темпы поступлений в консолидированный бюджет по сравнению со вторым кварталом. Ставится задача незамедлительно провести оперативные мероприятия по выявлению финансовых активов налогоплательщиков в случае возникновения у них задолженности по платежам в бюджет.[13]

Сегодня ведется активная работа по формированию государственного бюджета на 2003 год. Налоговое бремя в будущем году предполагается уменьшить как за счет снижения ставок по оборотным налогам, единому платежу от фонда оплаты труда и налогу на дивиденды, так и за счет отмены отчислений в фонд развития строительной науки и в фонд «Пожарная безопасность». Возникшие вследствие этого потери бюджета предполагается компенсировать за чет отказа от наименее эффективных видов индивидуальных и категориальных льгот.

В частности, ожидается, что ставка уплачиваемых единым платежом отчислений в республиканский фонд поддержки производителей сельскохозяйственной продукции, продовольствия и аграрной науки и налога с пользователей автомобильных дорог в дорожные фонды будет снижена с 2% до 1,5%, а ставки уплачиваемых единым платежом в местные бюджеты целевых сборов на формирование местных целевых бюджетных фондов стабилизации экономики производителей сельскохозяйственной продукции и продовольствия, жилищно-инвестиционных фондов и целевого сбора на финансирование расходов, связанных с содержанием и ремонтом жилищного фонда – с 2,5% до 1,9%.

Налоги с оборота (выручки) справедливо принято считать самыми «нерыночными, поскольку они не учитывают результаты экономической деятельности, не обладают зачетным механизмом и потому допускают двойное налогообложение затрат на производство и, следовательно, им присущ значительный каскадный эффект. Причем он тем больше, чем длиннее цепочка взаимосвязей при производстве и реализации товаров (работ, услуг). Таким образом снижается экономический эффект от общественного разделения труда и специализации производства. Поэтому бесспорно, что уменьшение ставок таких налогов позитивно отразится на результатах деятельности отечественных предприятий.

В будущем году планируется также снизить: с 5% до 3,75% ставку единого платежа от фонда оплаты труда, что несколько ослабит налоговое давление на данный объект налогообложения; с 15% до 6% ставку налога на дивиденды и приравненные к ним доходы в целях унификации налогового законодательства России и Беларуси.

Наряду с ожидаемыми изменениями в методологии исчисления и порядке уплаты налогов налогоплательщиков не в меньшей степени волнует вопрос, как эти корректива повлияют на общую величину причитающихся к уплате налогов в абсолютном выражении и по отношению к объемным и результирующим показателям производственной деятельности (выручке, прибыли).

ЗАКЛЮЧЕНИЕ.

1. По поводу финансов возникают экономические отношения, которые государство может использовать в проводимых фискальных мероприятиях. Фискальная политика является одним из основных инструментов макроэкономического регулирования.

Фискальная политика в зависимости от механизмов ее регулирования на изменение экономической ситуации делится на дискреционную и автоматическую фискальную политику (политику встроенных стабилизаторов).

Под дискреционной политикой понимают сознательное манипулирование правительством государственными расходами и налогами. Ее еще называют активной фискальной политикой. На практике уровень государственных расходов, налоговых поступлений может измениться даже в случае, если правительство не принимает соответствующих решений. Это объясняется существованием встроенной стабильности, которая определяет автоматическую (пассивную, недискреционную) фискальную политику

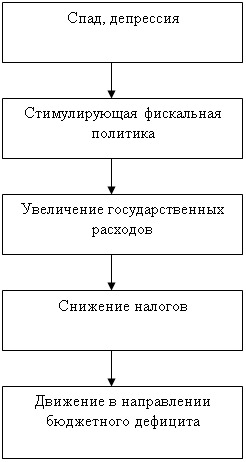

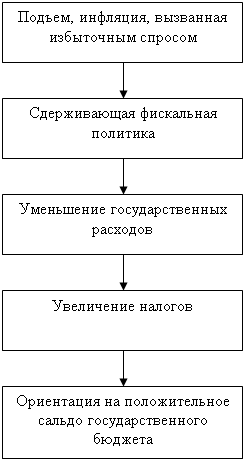

2. Наиболее значительными инструментами фискального воздействия являются налоги и государственные закупки. В периоды спада производства необходимо увеличивать государственные расходы, снижать налоги или делать и то и другое, т.е. проводить стимулирующую (экспансионистскую) политику. В целях снижения темпов инфляции реализуют сдерживающую ( рестрикционистскую ) фискальную политику. Она заключается в сокращении государственных расходов, увеличении налогов или в сочетании тех и других мер.

3. Одним из важных инструментов воздействия на темпы экономического роста, а, следовательно, на уровень безработицы является финансовая, в том числе налоговая система.Среди инструментов финансового регулирования экономики особое место отводится государственным расходам и налогам. Налоги выполняют не только фискальную, но и экономическую функцию. Фискальная функция налогов состоит в формировании денежных доходов государства. Являясь важнейшим рычагом воздействия на социально-экономические процессы, налоги в то же время обеспечивают основную массу доходной части государственного бюджета. Прямые налоги, являясь пропорциональными, оказывают прямое воздействие на динамику ВВП и относятся к автоматическим (встроенным) стабилизаторам экономики.Местные налоги, занимающие в структуре доходной части бюджета значительный удельный вес, подчеркивают фискальный характер налоговой системы.

4. Налоговая система любой страны эффективна в том случае, если сформирована на общих методологических подходах, учитывающих платежеспособность населения, налоговые льготы для стратегических целей экономики, равномерное распределение налогов по субъектам хозяйствования, оптимальность налогового бремени и др. Важным звеном налоговой политики государства являются критерии налогообложения. В качестве первого критерия экономисты называют справедливость (равенство), в качестве второго – эффективность. Первый критерий строится на том, что государственные налоги и их расходование влияют на распределение доходов в обществе, возлагая тяготы на одних и предоставляя блага другим. Общество в конечном счете стремится к справедливому распределению этих тягот и благ.

Но основным в системе налогообложения является все же критерий платежеспособности. В соответствии с ним налоги должны расти по мере роста доходов, так как в результате этого неравенство в материальном положении сокращается. Такая налоговая система называется прогрессивной. Напротив, если после выплаты налогов неравенство в обществе возрастает, налицо регрессивная система налогообложения. Согласно кейнсианскому подходу, применение налогов как важного инструмента фискальной политики может стимулировать деловую и инвестиционную активность, так как снижение налогов оставляет в распоряжении предпринимателей значительно большую часть денежных средств, чем величина снижения уровня налога

Государство не ограничивает свое вмешательство в экономику лишь варьированием налоговых ставок. Целями государственной политики могут быть обеспечение выравнивания уровня доходов граждан, поддержание социально значимых отраслей дотациями и инвестициями, стимулирование малого бизнеса, чистого экспорта, стабилизация экономики. В связи с этим государство будет осуществлять определенные расходы из государственной казны

Похожие работы

... налогов (личный подоходный налог, налог на корпорации, акцизы) путем изменения налоговых ставок или аккордных налогов. Кроме этого, к инструментам фискальной политики относятся трансфертные платежи и другие виды государственных расходов. Различные инструменты по-разному воздействуют на экономику. Например, увеличение аккордного налога приводит к уменьшению совокупных расходов, но не приводит к ...

... разных форм собственности и тщательно следить за уплатой налогов коллективными и частными предприятиями, а также отдельными гражданами. 1.2 Принципы и механизмы воздействия фискальной политики на функционирование экономики С помощью фискальной политики государство непосредственно может влиять на развитие экономики, добиваясь ее устойчивого роста, стабильности цен и полной занятости ...

... высокое благосостояние всего населения. Итак, исходя из вышесказанного, мне представляется возможным определить финансовую политику как управление финансовыми ресурсами государства в целях регулирования экономических процессов, протекающих в стране.2. Виды финансовой политики и механизм ее реализации Потребность в разработке и систематическом проведении финансовой политики возникла с развитием ...

... задач, направленных на выход экономики из кризисного состояния. Методы осуществления налоговой политики зависят от тех целей, к которым стремится государство, проводя налоговую политику. В современной мировой практике наиболее широкое распространение получили такие методы, как изменение налоговой нагрузки на налогоплательщика, замена одних способов или форм налогообложения другими, изменение ...

0 комментариев