Бюджет. Основные черты бюджетной системы и бюджетного устройства Российской Федерации

ХАРАКТЕРИСТИКА ОТДЕЛЬНЫХ ЗВЕНЬЕВ

Бюджеты субъектов Российской Федерации

НАЛОГОВЫЕ ДОХОДЫ - ВСЕГО 742268

Местные бюджеты

Бюджетное планирование и бюджетный процесс

Межбюджетные отношения - современная ситуация, проблемы и пути их решения

Навигация

Бюджеты субъектов Российской Федерации

Госбюджет

89171

знак

6

таблиц

1

изображение

2.2. Бюджеты субъектов Российской Федерации

Бюджеты субъектов Российской Федерации входят во второй уровень бюджетной системы Российской Федерации. Бюджет субъекта РФ - это форма образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения субъекта РФ[11]. Бюджет субъекта РФ и свод бюджетов муниципальных образований, находящихся на его территории, составляют консолидированный бюджет субъекта РФ.

Федеральный закон о федеральном бюджете на каждый год содержит перечень регулирующих и закрепленных федеральных налогов и платежей субъектов РФ. Например, ст. 21 ФЗ «О федеральном бюджете на 1998 год» установлено, что в бюджеты субъектов РФ в 1998 году зачисляются поступления от следующих федеральных налогов:

· налога на прибыль (доход) предприятий и организаций - по установленным ставкам в соответствии с действующим законодательством (реально - 22 %);

· НДС на товары (работы, услуги), производимые (выполняемые, оказываемые) на территории РФ, за исключением налога на добавленную стоимость на драгоценные металлы и драгоценные камни, отпускаемые из Государственного фонда драгоценных металлов и драгоценных камней РФ, - в размере 25 процентов доходов;

· акцизов на спирт этиловый из всех видов сырья, водку и ликероводочные изделия, спиртосодержащие растворы, производимые на территории Российской Федерации, - в размере 50 процентов доходов;

· акцизов на остальные товары, производимые на территории РФ, за исключением акцизов на нефть (включая газовый конденсат), акцизов на услуги по ее перекачке и акцизов на природный газ, бензин автомобильный и легковые автомобили, - в размере 100 процентов доходов;

· лицензионных и регистрационных сборов - в соответствии с действующим законодательством;

· подоходного налога с физических лиц - в размере 100 процентов доходов;

· налога на покупку иностранных денежных знаков и платежных документов, выраженных в иностранной валюте, - в размере 40 процентов доходов;

· платежей за пользование природными ресурсами - по нормативам, установленным действующим законодательством;

· платы за пользование объектами животного мира и водными биологическими ресурсами - в размере 60 процентов доходов;

· лесного налога - в размере 100 процентов доходов;

· платы за пользование водными объектами - в размере 60 процентов доходов;

· налога с розничных продаж - в размере 100 процентов доходов;

· прочих налогов, сборов, пошлин и других платежей, подлежащих зачислению в бюджеты субъектов РФ в соответствии с законодательством.

Тем регионам, в которых среднедушевой доход по бюджету за предыдущий год ниже, чем в целом по России, и у которых собственных доходов и средств, полученных из федерального бюджета, недостаточно для финансирования текущих расходов, предоставляется помощь из Федерального фонда поддержки субъектов Федерации. Регионам, в которых сбор федеральных налогов на одного жителя менее 95 % от среднероссийского уровня и условная сумма расходов менее 100 % плановых расходов регионального бюджета, предоставляется статус региона, особо нуждающегося в поддержке. В настоящее время большинству регионов РФ осуществляется помощь из федерального бюджета путем перечисления трансфертов, выделения бюджетных ассигнований.

Это так же отражается и в бюджете РМ на 1998г. (в ред. Законов РМ от 06.05.98 N 13-З, от14.07.98 N 23-З, от 21.09.98 N 39-З). Принят Гос. Собранием 10 марта 1998 год

Статья 1. Утвержден республиканский бюджет Республики Мордовия по расходам в сумме 1872174,5 тыс. рублей, исходя из прогнозируемого объема доходов в сумме 1701275 тыс. рублей, и оборотную кассовую наличность на 1 января 1999 года в сумме 4000 тыс. рублей. Установлен предельный размер дефицита республиканского бюджета на 1998 год в сумме 170899,5 тыс. рублей. Направлен на покрытие дефицита республиканского бюджета на 1998 год:

источники внутреннего финансирования - в общей сумме 70899,5 тыс. рублей;

источники внешнего финансирования - в общей сумме 100000 тыс. рублей.

(ст.1 в ред. Закона РМ от 21.09.98 N 39-З)

Установлено, что доходы республиканского бюджета на 1998 год формируются за счет:

доходов от налога на добавленную стоимость, налога на прибыль (доходы), подоходного налога с физических лиц по предприятиям и организациям, находящимся на учете в Государственной налоговой инспекции по Республике Мордовия; доходов от налога на добавленную стоимость и налога на прибыль открытого акционерного общества «Ардатовский светотехнический завод», Торбеевского линейно - производственного управления магистральных газопроводов, открытого акционерного общества «Мордовцемент»; 50 процентов акцизов на спирт этиловый из всех видов сырья, производимого на территории Республики Мордовия; 50 процентов акцизов на водку и ликероводочные изделия, спиртосодержащие растворы, производимые на территории Республики Мордовия и реализуемые за ее пределами и на территории г. Саранска; 100 процентов акцизов на плодовые напитки с объемной долей этилового спирта до 25 процентов включительно, производимые товариществом с ограниченной ответственностью «Промэкс»; 50 процентов доходов от налога на имущество предприятий и организаций; 40 процентов доходов от налога на покупку иностранных денежных знаков и платежных документов, выраженных в иностранной валюте; 60 процентов доходов от налога на пользование объектами животного мира; 100 процентов доходов от платежей за пользование лесным фондом; средств земельного налога и арендной платы за земли городов и поселков и земли сельскохозяйственного назначения, аккумулируемых в республиканском бюджете для финансирования централизованных мероприятий; прочих налоговых и неналоговых доходов, подлежащих зачислению в республиканский бюджет в соответствии с федеральным законодательством и законодательством Республики Мордовия. Консолидировать (включить) в доходы республиканского бюджета на 1998 год средства целевых фондов: Территориального дорожного фонда Республики Мордовия, Экологического фонда Республики Мордовия и Территориального фонда воспроизводства минерально-сырьевой базы.

Учесть в республиканском бюджете Республики Мордовия на 1998 год поступления доходов по основным источникам в следующих суммах:

(тыс. рублей)

Похожие работы

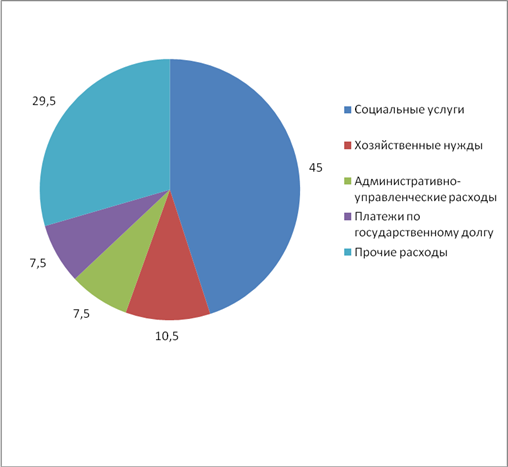

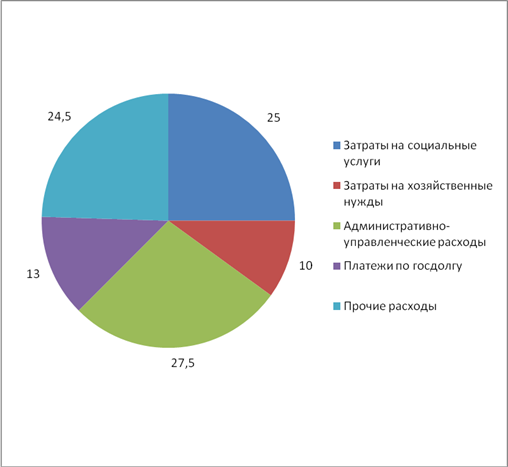

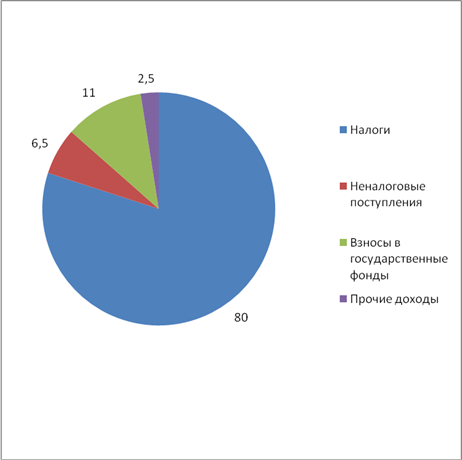

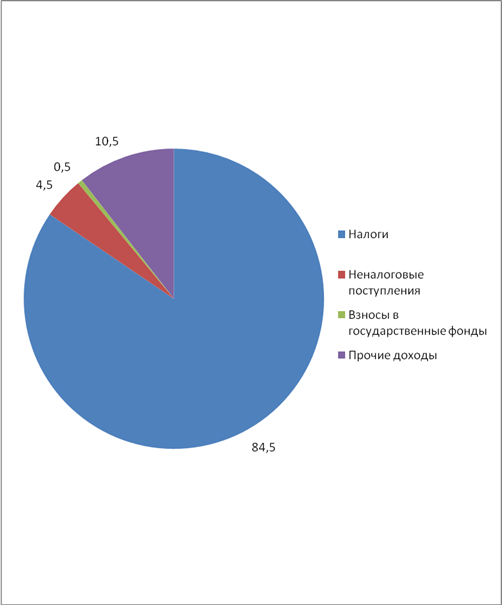

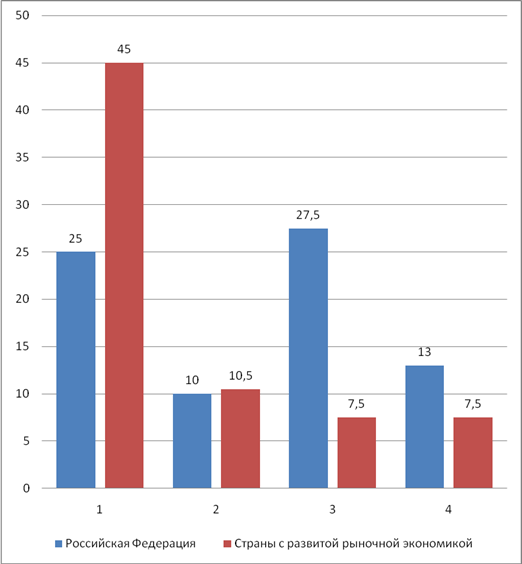

... госпредприятиям, субсидии сельскому хозяйству, расходы на госпрограммы); 3.Административно-управленческие расходы (правительство, полиция, юстиция и т.д.). 4.Платежи по государственному долгу. Сравнительная характеристика доходных частей госбюджетов (в процентах) Российской Федерации и стран с развитой экономикой. 1. Налоги; 2. Неналоговые поступления; 3. Доходы целевых бюджетных ...

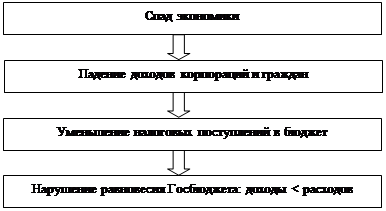

... временном интервале это может привести к сокращению производства, сужению базы налогообложения и, следовательно, к уменьшению налоговых поступлений в казну. 2. Особенности и проблемы госбюджета и государственного долга в период кризиса 2.1 Оценка профицита (дефицита) федерального бюджета Профицит федерального бюджета РФ в 2008 году составил 1697,19 млрд рублей или 4% ВВП, говорится в ...

... менее некоторые особенности есть: Объем бюджета-2001 -- 5,7 триллиона рублей, что в два раза больше бюджета текущего года. Две главные цифры проекта закона "О бюджете" - его доходы и расходы. Расходы республиканского госбюджета запланированы в размере немного более 450 трлн BLR, доходы - 416,52 трлн. BLR. Бюджет на 2001 год основан на вполне реалистичном прогнозе макроэкономических показателей: ...

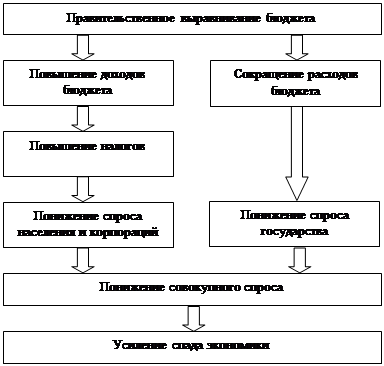

... политики правительства. Поэтому при изменении бюджетного дефицита необходима поправка на инфляцию: Реальный Номинальный Величина Темп дефицит = дефицит - гос. долга * инфляции госбюджета госбюджета на начало года 3. При оценках дефицита государственного бюджета на макроуровне, как правило, не учитывается ...

0 комментариев