Бюджет. Основные черты бюджетной системы и бюджетного устройства Российской Федерации

ХАРАКТЕРИСТИКА ОТДЕЛЬНЫХ ЗВЕНЬЕВ

Бюджеты субъектов Российской Федерации

НАЛОГОВЫЕ ДОХОДЫ - ВСЕГО 742268

Местные бюджеты

Бюджетное планирование и бюджетный процесс

Межбюджетные отношения - современная ситуация, проблемы и пути их решения

Навигация

Бюджетное планирование и бюджетный процесс

Госбюджет

89171

знак

6

таблиц

1

изображение

2.4. Бюджетное планирование и бюджетный процесс

Бюджетное планирование - важнейшая составная часть финансового планирования, подчиненная требованиям финансовой политики государства. Его экономическая сущность заключается в централизованном распределении и перераспределении стоимости общественного продукта и национального дохода между звеньями финансовой системы на основе государственной социально-экономической программы развития страны в процессе становления и исполнения бюджетов и внебюджетных фондов разного уровня. Бюджетное планирование осуществляется уполномоченными законом органами государственной власти и включает в себя бюджетный процесс, его нормативно-правовую базу и организационную основу, а также вопросы теории и методологии составления бюджетов государства. [17] В качестве принципов бюджетного планирования выделяют, в частности, единство правового регулирования, непрерывность планирования годового бюджета, балансовый метод и др.

Бюджетный процесс - регламентируемая нормами права деятельность органов государственной власти, органов местного самоуправления и участников бюджетного процесса по составлению и рассмотрению проектов бюджеты, проектов бюджетов государственных внебюджетных фондов, утверждению и исполнению бюджетов и бюджетов государственных внебюджетных фондов, а также по контролю за их исполнением (ст. 6 БК РФ). Бюджетный процесс включает в себя 4 стадии бюджетной деятельности:

1. составление проектов бюджетов;

2. рассмотрение и утверждение бюджетов;

3. исполнение бюджетов;

4. составление отчетов об исполнении бюджетов и их утверждение.

Составной частью бюджетного процесса является бюджетное регулирование - перераспределение финансовых ресурсов меду бюджетами разного уровня.

До принятия Бюджетного кодекса РФ основным правовым актом, регламентирующим бюджетный процесс России, являлся Закон РСФСР «Об основах бюджетного устройства и бюджетного процесса РСФСР» от 10.10.91 № 1734-1. В настоящее время нормы, касающиеся осуществления бюджетного процесса, помимо БК РФ содержатся в ряде других законов РФ, законов (решений представительных органов) субъектов Федерации[18], нормативно-правовых актов, издаваемых исполнительной властью (например, в Правилах о порядке составления и исполнения бюджетов, разрабатываемых Министерствами финансов РФ и субъектов РФ).

В систему органов, обладающих бюджетными полномочиями, БК РФ включает: финансовые органы, органы денежно-кредитного регулирования (Банк России), органы государственного (муниципального) финансового контроля (Счетная палата РФ, контрольные и финансовые органы исполнительной власти, контрольные органы региональных и представительных местных органов).

Участниками бюджетного процесса являются:

· Президент Российской Федерации;

· органы законодательной (представительной) власти;

· органы исполнительной власти (высшие должностные лица субъектов РФ, главы местного самоуправления, финансовые органы, органы, осуществляющие сбор доходов бюджетов, другие уполномоченные органы);

· органы денежно-кредитного регулирования;

· органы государственного и муниципального финансового контроля;

· государственные внебюджетные фонды;

· главные распорядители и распорядители бюджетных средств;

· иные органы, на которые законодательством РФ, субъектов РФ возложены бюджетные, налоговые и иные полномочия;

· бюджетные учреждения, государственные и муниципальные унитарные предприятия, другие получатели бюджетных средств, а также кредитные организации, осуществляющие операции со средствами бюджетов.

Основные задачи бюджетного процесса:

· выявление материальных и финансовых резервов государства;

· максимально приближенный к реальности расчет доходов бюджетов;

· максимально точный расчет расходов бюджетов;

· обеспечение максимальной сбалансированности бюджетов;

· согласование бюджетов с реализуемой экономической программой;

· осуществление бюджетного регулирования в целях перераспределения источников доходов между бюджетами разного уровня, отраслями хозяйства, экономическими регионами и др.

3. БЮДЖЕТНАЯ ПОЛИТИКА РФ И НАПРАВЛЕНИЯ ЕЕ СОВЕРШЕНСТВОВАНИЯ

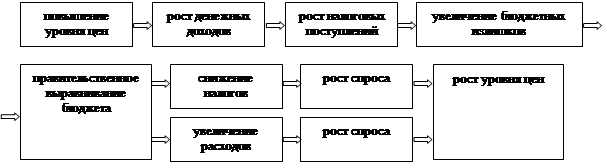

Бюджетная политика как целенаправленная деятельность государства по определению основных задач и количественных параметров формирования доходов и расходов бюджета, управления государственным долгом является одним из основных инструментов экономической политики государства. Бюджетная политика на очередной финансовый год определяется Бюджетным посланием Президента РФ, направляемом Федеральному Собранию в начале (не позднее марта) предшествующего года.

Так как наиболее важными направлениями бюджетной политики являются сбор бюджетных доходов, выполнение бюджетных обязательств, управление бюджетным дефицитом и государственным долгом, то и эффективность всей бюджетной политики может быть оценена по результативности деятельности органов исполнительной власти в указанных направлениях. Состояние государственных финансов оказывает весьма сильное воздействие на реальную экономику, поэтому динамика основных макроэкономических показателей также может выступать одним и критериев успешности варианта осуществляемой бюджетной политики.

В качестве критериев эффективности бюджетной политики можно предложить следующие[19]:

· уровень собираемости бюджетных доходов в целом, налогов в частности;

· уровень выполнения бюджетных обязательств;

· величину бюджетного дефицита и скорость роста государственного долга;

· объем финансовых ресурсов, отвлекаемых на обслуживание государственного бюджета;

· уровень монетизации бюджетного дефицита;

· величину валютных резервов, используемых для финансирования бюджетного дефицита;

· динамику валового внутреннего продукта;

· уровень безработицы;

· степень выполнения законодательных и приравненных к ним актов о бюджете.

В условиях России к вышеназванным показателям можно добавить критерии, характеризующие специфику современного этапа в развитии российской экономики:

· масштабы эмиссии денежных суррогатов (КО, КНО, зачеты);

· величину просроченной задолженности по оплате труда из-за отсутствия бюджетного финансирования;

· величину просроченной задолженности по оплате государственного заказа.

Для иллюстрации оценки эффективности российской бюджетной политики приведем конкретные данные в соответствии с перечисленными выше критериями (Источники: Минфин РФ, ЦБР РФ, Госкомстат РФ, ИЭА) за период - 1994 - 1997 г.г.[20]

| Периоды | 1 | 2 | 3 | 4 | 5 | |

| Вице-премьеры, курировавшие финансовую политику | А. Шохин | А. Чубайс | В. Кадан-ников | В. Потанин, А. Лившиц | А. Чубайс | |

| Министры финансов | С. Дубинин | В. Пансков | В. Пансков | А. Лившиц | А. Чубайс | |

| Период Показатели | февраль-декабрь 1994 г. | январь-декабрь 1995 г. | январь-август 1996 г. | сентябрь 1996 г. - март 1997 г. | апрель-ноябрь 1997 г. | |

| Доходы федерального бюджета (по определению МВФ) с элиминированием сезонной составляющей (в среднем за период, в % к ВВП) |

| |||||

| Наличными деньгами и денежными суррогатами: | ||||||

| Все доходы в том числе: налоговые доходы неналоговые доходы | 12,0 11,9 0,1 | 12,4 10,8 1,6 | 10,3 8,7 1,7 | 9,0 8,0 1,0 | 10,6 8,6 2,1 | |

| Удельный вес в налоговых доходах, в % | ||||||

| Наличных денег Денежных суррогатов | 98,9 1,1 | 89,6 10,4 | 82,3 17,7 | 85,3 14,7 | 91,7 8,3 | |

| Выполнение бюджетных обязательств |

| |||||

| Расходы федеральн. бюджета (по определению МВФ) в % к ВВП |

23,2 | 17,4 | 18,0 | 21,1 | 16,0 | |

| Просроченная зад-ть по оплате труда из-за отсутствия бюджетн. финансир-ния на конец периода: | ||||||

| млрд. руб. во всей зад-ти по опл. труда, % в фонде оплаты труда, % | 915 17,3 4,4 | 2736 17,3 6,6 | 6107 17,0 14,9 | 11305 21,5 27,7 | 4940 10,1 9,1 | |

| Дефицит бюджета и государственный долг | ||||||

| Дефицит фед. бюджета (по определению МВФ) в % к ВВП | 11,1 | 5,3 | 7,7 | 8,0 | 5,3 | |

| Государственный долг, оформленный ГКО-ОФЗ, на конец периода, в % к ВВП | 1,0 | 3,2 | 7,9 | 11,3 | 12,6 | |

| Прирост гос. долга, оформлен-ного ГКО-ОФЗ, процентных пунктов ВВП: в среднем в месяц в пересчете на год | 0,08 1,0 | 0,18 2,2 | 0,59 7,1 | 0,48 5,8 | 0,14 1,7 | |

| Периоды | 1 | 2 | 3 | 4 | 5 | |

| Вице-премьеры, курировавшие финансовую политику | А. Шохин | А. Чубайс | В. Кадан-ников | В. Потанин, А. Лившиц | А. Чубайс | |

| Министры финансов | С. Дубинин | В. Пансков | В. Пансков | А. Лившиц | А. Чубайс | |

|

Показатели | февраль-декабрь 1994 г. | январь-декабрь 1995 г. | январь-август 1996 г. | сентябрь 1996 г. - март 1997 г. | апрель-ноябрь 1997 г. | |

| Макроэкономические результаты финансовой политики | ||||||

| Темпы прироста ВВП в ценах сентября 1997 г. в расчете на год,% | - 12,8 | - 4,2 | - 5,0 | - 2,4 | 0,4 | |

| Законы о федеральном бюджете и их исполнение (по определению Министерства финансов РФ) с элиминированием сезонной составляющей (в среднем за период, в % к ВВП) | ||||||

| Законы о федеральном бюджете: доходы расходы дефицит | 15,9 26,8 10,9 | 18,8 26,7 7,9 | 15,1 19,5 4,4 | 15,5 19,4 4,0 | 12,2 15,5 3,3 | |

| Фактическое исполнение: доходы расходы дефицит | 13,7 23,5 9,9 | 14,3 15,6 1,3 | 11,6 15,9 4,4 | 9,9 12,3 2,4 | 11,3 14,4 3,1 | |

| Степень исполнения законов о бюджете, %: доходы расходы дефицит доходы и расходы в среднем | 85,9 87,7 90,4 86,8 | 76,1 58,6 16,6 67,3 | 76,6 81,8 99,7 63,9 | 64,4 63,5 60,0 63,9 | 93,2 93,3 93,6 93,2 | |

Период

ПериодДоходы федерального бюджета: анализ данных показывает, что наихудшая финансовая политика в сфере доходов федерального бюджета проводилась в сентябре 1996 - марте 1997 г.г. В этом периоде произошел бурный (почти 4-кратный в реальном выражении рост выпуска КНО и проведения денежных зачетов). В результате доля денежных суррогатов возросла с 1/6 до почти ½ налоговых доходов бюджета. Перелом в тенденции сокращения удельного веса налоговых доходов в денежной форме в ВВП произошел в 5-ом периоде. Этот перелом является одной и важнейших особенностей бюджетной политики, проводившейся в течение апреля-ноября 1997 г., когда наиболее отрицательные последствия политики предшествующего периода в основном пришлось преодолеть.

Выполнение бюджетных обязательств: Динамика расходов федерального бюджета отличалась значительными колебаниями. В течение 2-го, 3-го, 5-го периодов проводилась умеренно жесткая политика по ограничению государственных расходов, в 4-м периоде произошел существенный рост бюджетных расходов, однако это не привело ни к сокращению бюджетных долгов по заработной плате, ни к прекращению их роста. Напротив, принципиальной особенностью 5-го периода стало существенное уменьшение накопленной в предыдущие периоды просроченной задолженности по оплате труда.

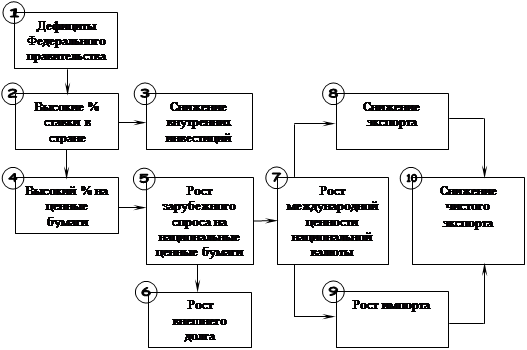

Управление бюджетным дефицитом и государственным долгом: Сохранение огромного дефицита бюджета в 1-м периоде привело к инфляционной волне осенью-зимой 1994-1995 г.г. и валютному кризису в «черный вторник» 11 октября 1994 . Поэтому во 2-м периоде бюджетная политика была ужесточена, в результате чего произошло существенное сокращение дефицита федерального бюджета. Избирательная кампания 1996 г. сопровождалась заметным увеличением бюджетного дефицита и рекордно быстрыми темпами прироста государственного долга, оформленного ценными бумагами (ГКО и ОФЗ). После завершения избирательной кампании возврата к сокращению бюджетного дефицита не произошло, напротив, его размеры возросли. В течение 5-о периода дефицит бюджета был вновь сокращен. Хотя государственный долг продолжал увеличиваться, темпы его прироста были значительно снижены - по сравнению с 3-м периодом более чем в 4 раза, с 4-м - почти в 3,5 раза.

Особенности макроэкономической динамики: Мягкая бюджетная политика 1-го периода (расходы бюджета - 23,2 % ВВП), способствовала сохранению высоких темпов экономического спада - 12,8 % в годовом выражении. Сокращение бюджетных расходов о 17,4 - 21,1 % ВВП во 2-м - 4-м периодах заметно уменьшило темпы экономического спада, однако не смогло прекратить его полностью. Лишь существенное сокращение бремени государственных расходов, снижение бюджетного дефицита, уменьшение правительственных заимствований на финансовом рынке, сопровождавшееся падением реальных процентных ставок, обеспечили необходимые условия для кредитования частного сектора коммерческими банками и начала экономического подъема. В апреле-ноябре 1997 г. российский ВВП стал увеличиваться со скоростью 0,4 % в расчете на год.

Степень исполнения законодательных и приравненных к ним актов о бюджете: Степень исполнения законов о бюджете в 1994-1997 г.г. трудно назвать слишком высокой, что свидетельствует, прежде всего, о -их малореалистичности. В наибольшей степени были исполнены секвестированный бюджет 1997 г. и бюджет 1994 г. При этом следует иметь в виду, что в 1994 г. высокая степень исполнения «мягкого» бюджета привела к валютному кризису, инфляционной волне и дополнительному падению реального производства. Исполнение более жесткого бюджета в апреле-ноябре 1997 г. способствовало началу макроэкономического подъема.

Однако, несмотря на внешне обнадеживающие показатели конца 1997 г., огромный государственный долг, нарастающим итогом

Таким образом, до ноября 1997 г. в экономике России отмечались определенные позитивные тенденции - снижение инфляции, прекращение спада и небольшой рост производства. Происходил рост денежной массы и кредитных вложений в реальную сферу (на 38 % за год), процентные ставки для конечных заемщиков снизились примерно с 70 до 30 % в ноябре, существенно возросли иностранные инвестиции.[21] Однако эти позитивные тенденции развивались на фоне ряда застарелых слабостей нашей экономики, прежде всего бюджетного кризиса, связанного с плохим сбором налогов, высокими обязательствами государства по расходам и неэффективной системой контроля за использованием государственных средств и, как следствие, со значительным дефицитом федерального бюджета. Порывать его приходилось за счет растущих заимствований и расходов по обслуживанию государственного долга (процентных расходов). За 1997 г. эти расходы значительно возросли, составив 28 % всех расходов бюджета против 16 % год назад. Структура государственного долга, особенно внутреннего, неблагоприятна в силу преобладания коротких и дорогих расходов по ГКО, вызывающих рост процентных расходов. Несмотря на сокращение бюджетного дефицита (4,4 % против 6,6 % ВВП в 1997 г.) и превышение доходов над расходами без процентных расходов (на 17,4 млрд. руб. за 5 месяцев) все больше средств Правительству пришлось использовать на погашение долговых обязательств, чтобы не перефинансировать их по чрезмерно высоким ставкам доходности. Политическая нестабильность вызвала ряд резких падений котировок российских государственных и ценных корпоративных бумаг. В результате к середине 1998 г. в стране разразился новый финансовый кризис, для преодоления которого Правительством был предпринят ряд экстренных мер: изменение границ «валютного коридора», реструктуризация задолженности по ценным государственным бумагам (выплата денежных средств по ГКО будет производиться поэтапно в течение 3 лет), введение временного моратория на выплату российскими заемщиками денежных средств по иностранным займам и др. В результате роста курса доллара по отношению к российскому рублю произошла фактическая девальвация рубля, рост цен на импортные товары, резко ухудшилась ситуация на рынке инвестиций. Финансовый кризис дополнился политическим, Правительство России было отправлено в отставку. Очевидно, что именно непоследовательность, ошибки в проведении бюджетной политики явились одними из наиболее значительных, если не главенствующих причин сегодняшнего кризиса.

Основные направления бюджетной политики до 2001 г., разработанные Министерством финансов РФ, в качестве приоритетных направлений бюджетной политики называют следующие:

· осуществление налоговой реформы на основе принятия Налогового кодекса и повышение на этой основе собираемости налогов;

· осуществление бюджетной реформы на основе принятия Бюджетного кодекса и упорядочения бюджетного процесса в Российской Федерации;

· полномасштабный переход на казначейское исполнение бюджетов РФ и ее субъектов, местных бюджетов и внебюджетных фондов;

· сокращение государственных расходов при полном выполнении бюджетных обязательств;

· сокращение дефицита федерального бюджета до 2% ВВП;

· снижение государственных заимствований, увеличение сроков их погашения при уменьшении доходности ценных государственных бумаг процентных ставок до уровня, обеспечивающего движение финансовых ресурсов в реальный сектор экономики;

· совершенствование межбюджетных отношений.

Анализ экономики России за последние несколько лет позволяет подтвердить действенность и в российских условиях важнейших составляющих успешной бюджетной политики, определенных на основе международного опыта. Это - базирующаяся на реалистичном уровне государственных обязательств политика жесткого ограничения государственных расходов, обеспечивающая низкий уровень (или полное отсутствие) бюджетного дефицита, способствующая поддержанию на кредитном рынке низких процентных ставок, увеличению финансирования частного сектора. Такая политика содействует достижению устойчивых темпов экономического роста, снижению безработицы, а, следовательно, и повышению уровня народного благосостояния.

Похожие работы

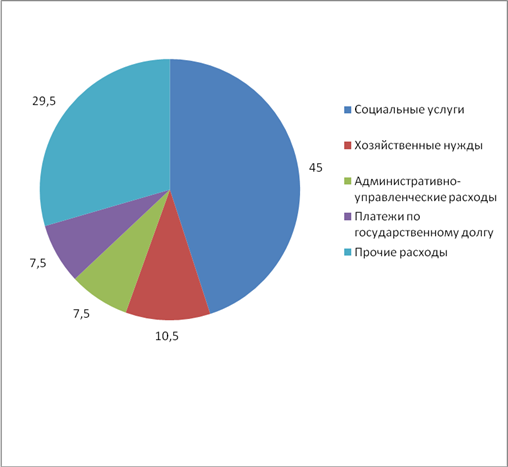

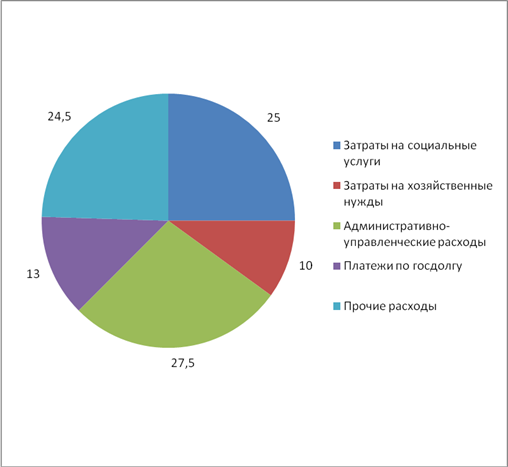

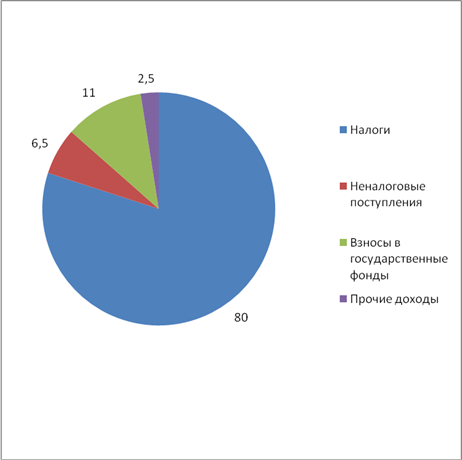

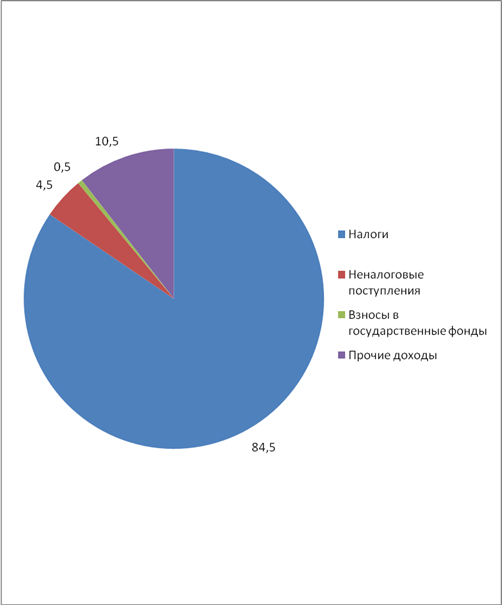

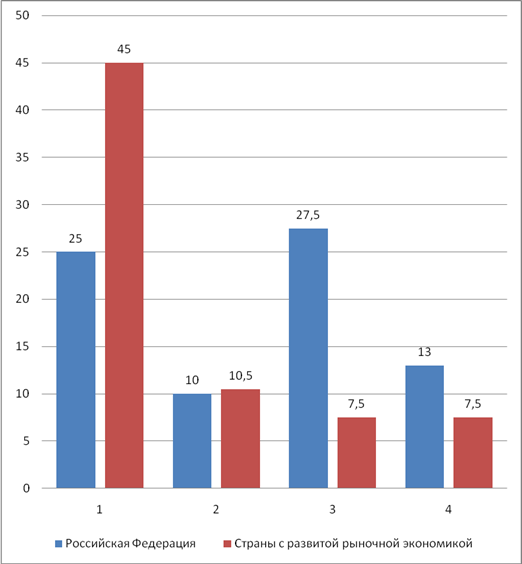

... госпредприятиям, субсидии сельскому хозяйству, расходы на госпрограммы); 3.Административно-управленческие расходы (правительство, полиция, юстиция и т.д.). 4.Платежи по государственному долгу. Сравнительная характеристика доходных частей госбюджетов (в процентах) Российской Федерации и стран с развитой экономикой. 1. Налоги; 2. Неналоговые поступления; 3. Доходы целевых бюджетных ...

... временном интервале это может привести к сокращению производства, сужению базы налогообложения и, следовательно, к уменьшению налоговых поступлений в казну. 2. Особенности и проблемы госбюджета и государственного долга в период кризиса 2.1 Оценка профицита (дефицита) федерального бюджета Профицит федерального бюджета РФ в 2008 году составил 1697,19 млрд рублей или 4% ВВП, говорится в ...

... менее некоторые особенности есть: Объем бюджета-2001 -- 5,7 триллиона рублей, что в два раза больше бюджета текущего года. Две главные цифры проекта закона "О бюджете" - его доходы и расходы. Расходы республиканского госбюджета запланированы в размере немного более 450 трлн BLR, доходы - 416,52 трлн. BLR. Бюджет на 2001 год основан на вполне реалистичном прогнозе макроэкономических показателей: ...

... политики правительства. Поэтому при изменении бюджетного дефицита необходима поправка на инфляцию: Реальный Номинальный Величина Темп дефицит = дефицит - гос. долга * инфляции госбюджета госбюджета на начало года 3. При оценках дефицита государственного бюджета на макроуровне, как правило, не учитывается ...

0 комментариев