Бюджет. Основные черты бюджетной системы и бюджетного устройства Российской Федерации

ХАРАКТЕРИСТИКА ОТДЕЛЬНЫХ ЗВЕНЬЕВ

Бюджеты субъектов Российской Федерации

НАЛОГОВЫЕ ДОХОДЫ - ВСЕГО 742268

Местные бюджеты

Бюджетное планирование и бюджетный процесс

Межбюджетные отношения - современная ситуация, проблемы и пути их решения

Навигация

Межбюджетные отношения - современная ситуация, проблемы и пути их решения

Госбюджет

89171

знак

6

таблиц

1

изображение

3.1. Межбюджетные отношения - современная ситуация, проблемы и пути их решения.

В послании Президента РФ Правительству РФ «О бюджетной политике на 1999 год» поставлена задача, чтобы уже в 1999 году в новую фазу вступила реформа межбюджетных отношений на базе создания сбалансированной системы прав и ответственности органов государственной власти РФ, ее субъектов и органов местного самоуправления. Программа стабилизации экономики и финансов, одобренная на расширенном заседании Правительства РФ 23.06.98, среди мер по преодолению бюджетного кризиса также особо выделяет упорядочение межбюджетных отношений, что свидетельствует о большой важности этой проблемы.

Российская модель бюджетного федерализма опирается на конституционно декларированное распределение предметов ведения между Федерацией, ее субъектами и муниципальными образованиями и исходит из законодательно установленной структуры разделения между всеми уровнями власти собираемых в государстве налогов. В ее рамках используется механизм бюджетного выравнивания с помощью федеральных трансфертов субъектам Федерации. Однако заимствованные из мирового опыта методы выравнивания региональных различий по критерию «бюджетной обеспеченности»[22], предполагающие сближение уровней социального развития регионов за счет федеральных трансфертов на практике столкнулись с рядом проблем, основная из которых - проблема сравнительной оценки уровней социально-экономического развития регионов и определения объемов финансовой помощи региону. Если в 1991-1993 г.г. осуществлялось индивидуальное согласование объемов финансовой поддержки тех или иных регионов, то с 1994 г. была предпринята попытка перейти к единым правилам распределения финансовой помощи на основе формализованных критериев и расчетов. Данные о масштабах финансовой поддержки приведены в таблице.

Объем и структура финансовой поддержки бюджетов субъектов Федерациииз федерального бюджета в 1992 - 1997 г.г. (в % к ВВП) [23]

| Индивидуальные согласования | Единые правила распределения финансовой помощи |

| |||||

| 1992 г. | 1993 г. | 1994 г. | 1995 г. | 1996 г. | 1997 г. (январь -сентябрь) | ||

| Субвенции | 0,79 | 0,69 | 0,42 | 0,12 | 0,12 | 0,04 | |

| Трансферты | 0,00 | 0,00 | 0,36 | 0,86 | 0,68 | 0,87 | |

| Трансферты за счет НДС | 0,00 | 0,00 | 0,00 | 0,31 | 0,36 | 0,34 | |

| Средства, переданные по взаимным расчетам | 0,61 | 1,95 | 2,54 | 0,42 | 0,81 | 0,16 | |

| Ссуды за вычетом погашения | 0,09 | 0,03 | 0,02 | 0,00 | 0,23 | 0,27 | |

| Недоперечислено отчислений из бюджетов субъектов РФ в целевые бюджетные фонды | 0,00 | 0,00 | 0,00 | 0,02 | 0,05 | 0,00 | |

| Всего | 1,49 | 2,68 | 3,33 | 1,72 | 2,24 | 1,70 | |

Переход от индивидуального согласования объемов финансовой помощи регионам к единым правилам ее определения и распределения позволили заменить большую часть дотаций, ранее утверждаемых в абсолютных суммах, трансфертами, исчисляемыми на основе утверждаемых процентных долей субъектов РФ в Фонде финансовой поддержки регионов (ФФПР). Эти доли определяются по единой для всех регионов формуле, а фактические трансферты перечисляются субъектам РФ исходя из фактически поступивших средств в ФФПР образуемый в составе федерального бюджета по утверждаемому ежегодно проценту отчислений от налоговых поступлений в федеральный бюджет.

В составе бюджета 1998 г. впервые выделен раздел «Финансовая помощь бюджетам других уровней». Общий объем расходов на эти цели составляет 45,6 млрд. руб., из них 39,2 млрд. руб. - ФФПР. Формирование финансовой базы взаимоотношений РФ и субъектов РФ строится по двум каналам: через отчисления от федеральных налогов и прямыми расчетами.

Однако процесс реформирования оказался незавершенным. В распределение ФФПР ежегодно вносились коррективы, которые были непоследовательны и вносили значительную долю субъективизма. Так, отклонения от определенных по методике долей субъектов в ФФПР по бюджету 1997 г. составили в сторону увеличения по 52 регионам, в строну уменьшения - по 29 регионам. При этом количество территорий-доноров сократилось с 12 до 8. Аналогично по закону о бюджете на 1998 г. с сокращением были утверждены доли в ФФПР по 37 регионам, с увеличением - по 39, а количество доноров уменьшилось с 16 до 13. Таким образом, острота противоречий по бюджетным вопросам между центром и субъектами РФ, как и последних, с органами местного самоуправления, не снижается. Среди причин можно выделить следующие:[24]

· существует большой разрыв между потребностями регионов в финансовой помощи и возможностях федерального бюджета для ее оказания: при расчетах трансфертов на т.г. сумма недостающих регионам средств составила 120 млрд. руб., а размер ФФПР - 39,2 млрд. руб.;

· в тоже время, отсутствуют объективные оценки бюджетных потребностей регионов. Действующая методика определения трансфертов предусматривает ежегодный пересчет основной части бюджетных расходов регионов по отчету 1991 г. применительно к условиям прогнозного года. При этом используются единые для всех регионов индексы-дефляторы, а также определяемые на основе прямого счета дополнительные виды бюджетных расходов регионов. Полученные таким образом результаты имеют весьма отдаленное отношение к реальной потребности регионов в финансовых ресурсах, структуре реальных расходов. Например, расчетные расходы на 1998 г. по 35 регионам превышают их фактические бюджетные расходы 1996 г. в 1,3-2 раза, т.е. являются заведомо нереальными.[25]

· межбюджетные отношения Федерации и ее субъектов, по существу, остаются индивидуализированными. Отсутствие четкой правовой базы, запутанность и субъективизм процедур распределения финансовой помощи, слабая экономическая обоснованность критериев бюджетного выравнивания являются источником постоянных конфликтов между федеральным центром и регионами. Очевидные проявления бюджетной асимметрии - соглашения по налоговым и бюджетным вопросам, дифференциация нормативов отчислений от федеральных налогов, выборочное финансирование региональных программ;

· предоставление регионам финансовых ресурсов никак не увязано с выполнением региональными властями требований государственной экономической политики;

· большая часть федеральных средств по-прежнему поступает в регионы по неформализованным каналам, без предварительного распределения в федеральном бюджете. По итогам 1996 г. доля трансфертов ФФПР в общем, объеме финансовой помощи регионам составила 47 %. Объем ФФПР (26,8 трлн. руб.) оказался практически равен величине средств, перечисленных в регионы в порядке взаимных расчетов (24,3 трлн. руб.). Кроме того, в течение 1996 г. субъекты РФ получили из федерального бюджета ссуд на 10,4 трлн. руб., половина которых на конец бюджетного года осталась непогашенной.

в настоящее время налоговая база регионов фактически считается методом «от достигнутого», что не стимулирует развитие собственной налоговой базы на местах и наращивание собственных налоговых усилий регионального руководства. Отчетные данные о собранных регионом налогах ежегодно пересчитываются по неформализованной методике применительно к условиям следующего бюджетного года. Наряду с указанными факторами большое влияние на обострение противоречий между центром и регионами оказывает практика принятия федеральных законов, влекущих увеличение расходов или снижение доходов бюджетов субъектов Федерации без определения источников финансирования. Таким образом, реформирование системы межбюджетных отношений является на сегодняшний день необходимым и крайне своевременным шагом. Концепцией реформирования межбюджетных отношений в Российской Федерации на 1999 г. и на период до 2001 г., одобренной Правительством РФ 23.04.98, предусмотрен целый комплекс необходимых мероприятий. Программа стабилизации экономики и финансов также содержит подробный перечень мер по упорядочению межбюджетных отношений, в числе которых:

· утверждение новой методики распределения финансовой поддержки регионов, устраняющей субъективизм и обеспечивающей эффективное выравнивание бюджетной обеспеченности регионов, стимулирующей увеличение сбора налогов;

· инвентаризация и жесткое регулирование региональных заимствований, обеспечивающее их целевой и эффективный характер;

· обеспечение прозрачности региональных бюджетов;

· отмена взаимозачетов по бюджетам субъектов Федерации;

· заключение договоров субъектов РФ об обслуживании в органах федерального казначейства и проведение через них денег по оплате а энергию и газ региональных бюджетополучателей;

· консолидация в региональные бюджеты внебюджетных фондов, стимулирование собственных налоговых усилий через увязку объемов полученных трансфертов из ФФПР;

· обусловленность представляемых трансфертов, в том числе отказ от предоставления трансфертов регионам, использующим зачеты, накапливающим задолженность по заработной плате работникам бюджетных организаций;

· особый порядок отношений с высокодотационными регионами, включающий жесткие правила контроля за разработкой, утверждением и исполнением их бюджетов;

· введение механизма внешнего финансового управления для регионов, находящихся в состоянии финансового кризиса;

· создание Фонда региональных финансов для стимулирования усилий по оздоровлению региональных финансов.

Следует также отметить, что принятие нового Бюджетного кодекса Российской Федерации названо данной Программой в числе условий для преодоления финансового кризиса (БК РФ входит в состав предложенного Правительством антикризисного пакета нормативных актов) и, несомненно, имеет огромное значение для нормализации бюджетных отношений в Российской Федерации.

Заключение

Государственный бюджет, являясь основным финансовым планом государства, главным средством аккумулирования финансовых средств, дает политической власти реальную возможность осуществления властных полномочий, дает государству реальную экономическую и политическую власть. С одной стороны, бюджет, являясь всего лишь комплексом документов, разрабатываемых одной ветвью власти и утверждаемых другой, выполняет довольно утилитарную функцию - фиксирует избранный государством стиль осуществления управления страной. Бюджет по отношению к осуществляемой властью экономической политике является производным продуктом, он полностью зависит от избранного варианта развития общества и самостоятельной роли не играет.

Однако именно бюджет, показывая размеры необходимых государству финансовых ресурсов и реально имеющихся резервов, определяет налоговый климат страны, именно бюджет, фиксируя конкретные направления расходования средств, процентное соотношение расходов по отраслям и территориям, является конкретным выражением экономической политики государства. Через бюджет происходит перераспределение национального дохода и внутреннего валового продукта. Бюджет выступает инструментом регулирования и стимулирования экономики, инвестиционной активности, повышения эффективности производства, именно через бюджет осуществляется социальная политика.

Таким образом, бюджет, объединяя в себе основные финансовые категории (налоги, государственный кредит, государственные расходы), является ведущим звеном финансовой системы любого государства и играет как важную экономическую, так и политическую роль в любом современном обществе.

* * *

Столь серьезные преобразования бюджетной системы, которым мы являемся свидетелями, не должны остаться “за бортом” учебной программы при изучении дисциплины “Гос.бюджет”. Следует уделить заслуженное влияние, изменениям бюджетного устройства Российской Федерации, включив в план семинарских занятий отдельные пункты: “Роль Федерального казначейства в бюджетной системе РФ” и “Основные направления реформирования бюджетного законодательства”. Важно также акцентировать внимание на бюджетном федерализме как основе формирования межбюджетных отношений.

Процесс преобразования бюджетной системы - сложный, длительный, порой весьма болезненный. Тем не менее, начало ему уже положено. И от успешного его завершения зависит ни много, ни мало - будущее всей российской экономики.

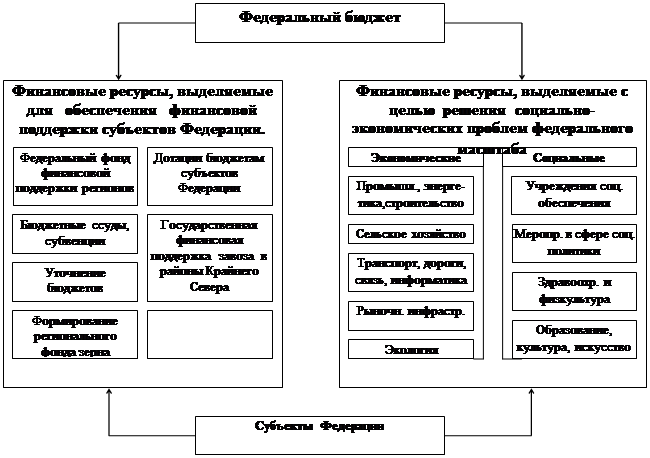

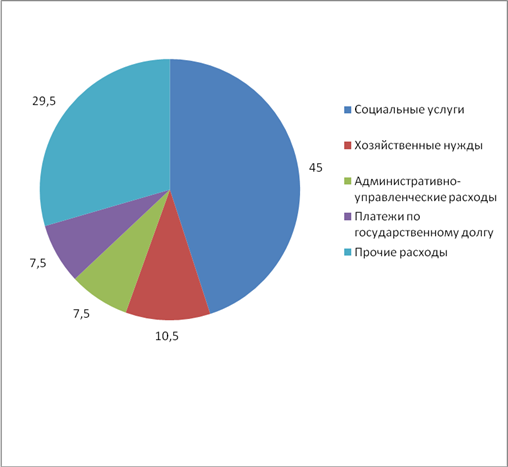

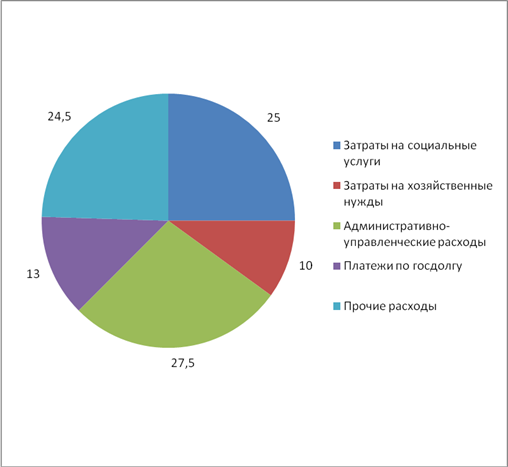

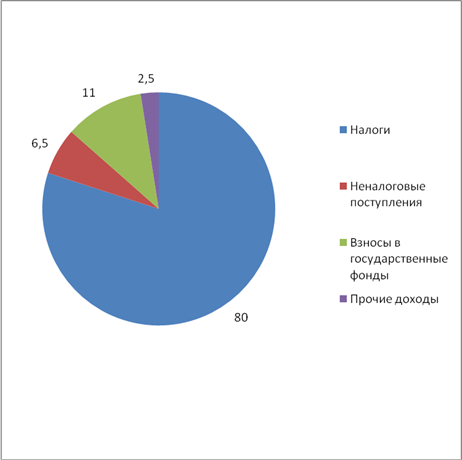

ПРИЛОЖЕНИЕ

НАПРАВЛЕНОСТЬ РАСХОДОВ ФБ

Рисунок 1

СПИСОК ИСПОЛЬЗОВАНЫХ ИСТОЧНИКОВ

1. Бюджетный кодекс Российской Федерации. Принят ГД РФ и одобрен СФ РФ 17.07.98.

2. ФЗ от 26.03.98 № 42-Ф «О Федеральном бюджете на 1998 год»

3. ФЗ от 15.08.96 № 115-ФЗ «О бюджетной классификации Российской Федерации».

4. Закон РСФСР от 10.10.91 № 1734-1 «Об основах бюджетного устройства и бюджетного процесса в РСФСР»

5. Приказ МФ РФ от 6.01.98 г. № 1н «О бюджетной классификации Российской Федерации»

6. Закон РТ «О бюджетном устройстве и бюджетном процессе в Республике Татарстан» от 26.12.91 № 1366-XII

7. Закон РМ «О бюджетной системе РМ»

8. Концепция среднесрочной программы Правительства Российской Федерации на 1997-2000 г.г. // Вопросы экономики, 1997, № 1.

9. Правительство Российской Федерации. Программа стабилизации экономики и финансов. // Вопросы экономики, 1998, № 7.

10. Заявление Правительства Российской Федерации о немедленных мерах по стабилизации финансового рынка и о бюджетно-налоговой политике в 1998 году // Финансы, 1998, № 6.

11. Об итогах исполнения федерального бюджета за 1997 г. и задачах органов финансовой системы Российской Федерации на 1998 г. (решение расширенной коллегии МФ РФ от 20.02.98 г.) // Финансы, 1998, № 4.

12. О финансовых основах местного самоуправления и формировании бюджетов муниципальных образований в 1998 году (Решение Совета по местному самоуправлению РФ) // Финансы, 1997, № 11.

13. Беляев Ю.А. Финансы местного самоуправления // Финансы, 1997, № 11

14. Илларионов А. Эффективность бюджетной политики России в 1994-1997 г.г. // Вопросы экономики, 1998, № 2.

15. Лексин В., Швецов А. Бюджетный федерализм в период кризиса и реформ. // Вопросы экономики, 1998, № 3.

16. Курс экономической теории: Учебник. / Под общей ред. проф. М.Н. Чепурина, проф. Е.А. Киселевой. - Киров.: Издательство «АСА», 1997.

17. Лушин С.И. Государственные финансы в новых условиях // Финансы, 1998, № 5.

18. Максимова Н.С. О реформировании межбюджетных отношений в Российской Федерации // Финансы, 1998, № 6.

19. Местные финансы и формирование бюджетов муниципальных образований // Финансы, 1997, № 11.

20. О единстве бюджетной системы. // Финансы, 1997, № 5.

21. Петров В.А. Бюджет-98: приоритеты и финансовые механизмы экономического роста // Финансы, 1997, № 11.

22. Петров В.А. Основные направления бюджетной политики до 2001 года // Финансы, 1998, № 5.

23. Пронина Л.И. О местных финансах в проекте Бюджетного кодекса // Финансы, 1998, № 6.

24. Пыхова И.А. К решению проблем межбюджетных отношений на территории // Финансы, 1998, № 6.

25. Улюкаев А. Государственные финансы и региональное развитие // Вопросы экономики, 1998, № 3.

26. Финансы: Учебное пособие / А.М. Ковалева, Н.П. Баранникова, В.Д. Богачева и др.; Под ред. проф. А.М. Ковалевой. - М.: Финансы и статистика, 1997.

27. Хурсевич С.Н. Перспективы денежного и неденежного исполнения бюджетов в России // Финансы, 1998, №№ 5,6.

28. Экономическое обозрение: Финансовые рынки. - 1998, № 71 - М., ДиалогБанк.

29. Экономическое обозрение: Макроэкономика. - 1998, № 9 - М., ДиалогБанк.

30. Экономическое развитие России в 1997 году // Вопросы экономики, 1998, № 3.

[1] Лушин С.И. Государственные финансы в новых условиях. // Финансы, 1998, № 5. - С. 7-8.

[2] Там же, С. 8.

[3] См. Финансы. Денежное обращение. Кредит: Учебник для вузов/ Л.А. Дробозина, Л.П. Окунева, Л.Д. Андросова и др.; Под ред. проф. Л.А. Дробозиной. - М.: Финансы, ЮНИТИ, 1997.;

Финансы: Учебное пособие/ А.М. Ковалева, Н.П. Баранникова, В.Д. Богачева и др.; Под ред. проф. А.М. Ковалевой. - М.: Финансы и статистика, 1997.;

Закон РСФСР от 10.10.91 № 1734-1 «Об основах бюджетного устройства и бюджетного процесса в РСФСР»

[4] Здесь необходимо отметить, что до принятия БК РФ часть из названных принципов была определена как «принципы бюджетного устройства», что, на мой взгляд, более соответствует природе понятий «система» как совокупность элементов и «устройство» как взаимосвязь элементов, принципы построения системы (см. Закон РСФСР «Об основах бюджетного устройства и бюджетного процесса в РСФСР»). Однако, в силу того, что в настоящее время бюджетные отношения регулируются БК РФ, примем за основу первую точку зрения.

[5] Приказ МФ РФ от 6.01.98 г. № 1н «О бюджетной классификации Российской Федерации»

[6] ФЗ от 26.03.98 № 42-Ф «О Федеральном бюджете на 1998 год», ст. 1.

[7] Там же, ст. 2.

[8] Там же, ст. 20.

[9] Там же, ст. 26.

[10] Необходимо отметить, что за последние несколько лет государственный долг вырос в несколько раз - еще в 1995 г. расходы по его обслуживанию составляли 8 % всех расходов бюджета против 25 % в 1998 г. Стремительный рост государственного долга не мог остаться без последствий - кризис лета 1998 г. во многом обусловлен именно недальновидной бюджетной политикой, когда страна жила в долг, а Правительство строило «финансовую пирамиду» в общегосударственном масштабе.

[11] Бюджетный кодекс Российской Федерации, ст. 15.

[12] Беляев Ю.А. Финансы местного самоуправления // Финансы, 1997, № 11. - С. 10.

[13] Финансы. Денежное обращение. Кредит: Учебник для вузов / Л.А. Дробозина, Л.П. Окунева, Л.Д. Андросова и др.; Под ред. проф. Л.А. Дробозиной. - М.: Финансы, ЮНИТИ, 1997. - С. 203.

[14] Местные финансы и формирование бюджетов муниципальных образований // Финансы, 1997, № 11. - С. 11.

[15] Максимова Н.С. О реформировании межбюджетных отношений в Российской Федерации // Финансы, 1998, № 6. - С. 20.

[16] Итоги социально-экономического развития РТ в 1997 г. и задачи Правительства на 1998 г. в свете послания Президента РТ Государственному Совету РТ/ Материалы к докладу Премьер-министра РТ Ф.Х. Мухаметшина на расширенном заседании Кабинета Министров РТ (3.03.98 г.) - Казань, 1998. - С.23.

[17] Финансы. Денежное обращение. Кредит: Учебник для вузов / Л.А. Дробозина Л.П. Окунева, Л.Д. Андросова и др.; Под ред. проф. Л.А. Дробозиной. - М.: Финансы, ЮНИТИ, 1997. - С. 208.

[18] Например, ФЗ «О порядке внесения, рассмотрения и принятия федерального закона «О федеральном бюджете на 1999 год» и о порядке внесения изменений и дополнений в федеральный бюджет» от 23.07.98 № 121-ФЗ;

Закон РТ «О бюджетном устройстве и бюджетном процессе в Республике Татарстан » от 26.12.91 № 1366-XII

[19] Илларионов А. Эффективность бюджетной политики России в 1994-1997 г.г. // Вопросы экономики, 1998, № 2.- С. 22-23.

[20] Там же, С. 26-35.

[21] Правительство Российской Федерации. Программа стабилизации экономики и финансов. // Вопросы экономики, 1998, № 7. - С. 4.

[22] См. Лексин В., Швецов А. Бюджетный федерализм в период кризиса и реформ. // Вопросы экономики, 1998, № 3.- С. 20.

[23] Улюкаев А. Государственные финансы и региональное развитие. // Вопросы экономики, 1998, № 3.- С. 10.

[24] Подробнее см.: Максимова Н.С. О реформировании межбюджетных отношений в Российской Федерации. // Финансы, 1998, № 6.- С. 5-6., Улюкаев А. Государственные финансы и региональное развитие. // Вопросы экономики, 1998, № 3.- С. 10-14.

[25] Улюкаев А. Государственные финансы и региональное развитие. - С. 13.

Похожие работы

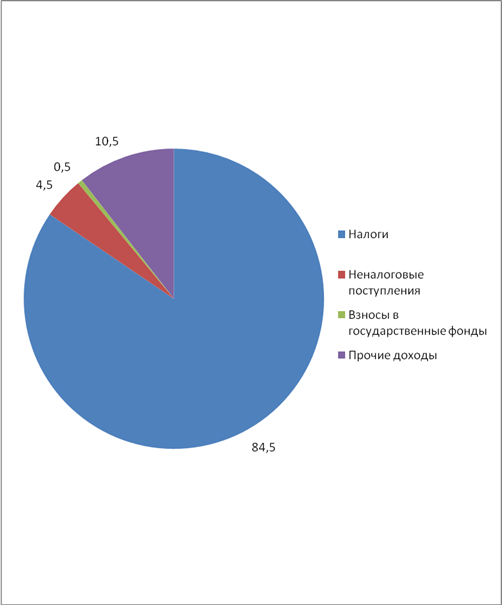

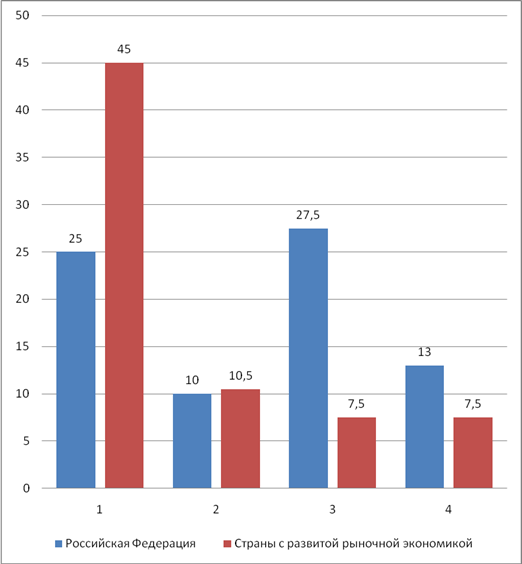

... госпредприятиям, субсидии сельскому хозяйству, расходы на госпрограммы); 3.Административно-управленческие расходы (правительство, полиция, юстиция и т.д.). 4.Платежи по государственному долгу. Сравнительная характеристика доходных частей госбюджетов (в процентах) Российской Федерации и стран с развитой экономикой. 1. Налоги; 2. Неналоговые поступления; 3. Доходы целевых бюджетных ...

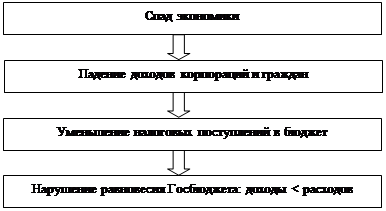

... временном интервале это может привести к сокращению производства, сужению базы налогообложения и, следовательно, к уменьшению налоговых поступлений в казну. 2. Особенности и проблемы госбюджета и государственного долга в период кризиса 2.1 Оценка профицита (дефицита) федерального бюджета Профицит федерального бюджета РФ в 2008 году составил 1697,19 млрд рублей или 4% ВВП, говорится в ...

... менее некоторые особенности есть: Объем бюджета-2001 -- 5,7 триллиона рублей, что в два раза больше бюджета текущего года. Две главные цифры проекта закона "О бюджете" - его доходы и расходы. Расходы республиканского госбюджета запланированы в размере немного более 450 трлн BLR, доходы - 416,52 трлн. BLR. Бюджет на 2001 год основан на вполне реалистичном прогнозе макроэкономических показателей: ...

... политики правительства. Поэтому при изменении бюджетного дефицита необходима поправка на инфляцию: Реальный Номинальный Величина Темп дефицит = дефицит - гос. долга * инфляции госбюджета госбюджета на начало года 3. При оценках дефицита государственного бюджета на макроуровне, как правило, не учитывается ...

0 комментариев