Бюджет. Основные черты бюджетной системы и бюджетного устройства Российской Федерации

ХАРАКТЕРИСТИКА ОТДЕЛЬНЫХ ЗВЕНЬЕВ

Бюджеты субъектов Российской Федерации

НАЛОГОВЫЕ ДОХОДЫ - ВСЕГО 742268

Местные бюджеты

Бюджетное планирование и бюджетный процесс

Межбюджетные отношения - современная ситуация, проблемы и пути их решения

Навигация

2.3. Местные бюджеты

Местные бюджеты составляют третий уровень бюджетной системы Российской Федерации. Ст. 14 БК РФ определяет бюджет муниципального образования (местный бюджет) как форму образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных в предметам ведения местного самоуправления.

За последние годы на местные бюджеты были переложены, дополнительны расходы по финансированию социальной инфраструктуры и ряд других расходов, однако их доходная база не была расширена. Существующая практика, при которой до 60 % от суммы налогов, собранных в муниципальном образовании, уходят в региональный и федеральный бюджеты, а собственные расходы покрываются иногда лишь на 10 % (в муниципальных образованиях Республики Марий Эл, в Удмуртии, в Камчатской, Липецкой и др. областях)[12] превращает органы местного самоуправления в постоянных просителей. В конце 1994 г. собственные доходы бюджетов городов составляли 23,9 %, поселков - 11,9 %, сельских районов - 11,8 %, сельских поселений - 5,8 %[13]. Очевидно, что для создания работоспособного местного самоуправления необходимо решить задачу финансового обеспечения этого уровня власти. На практике же за последние 5 лет доля местного самоуправления в доходах консолидированного бюджета РФ сократилась с 28 % до 21 %, а доля расходов возросла с 29 % до 31 %.[14]

Из общих расходов бюджетов всех уровней сегодня приходится: 42 % всех расходов на социальную политику, 57 % - на здравоохранение и физкультуру, 42 % - на культуру и искусство, 66 % - на жилищно-коммунальное хозяйство, 67 % - на образование.[15] Таким образом, важнейшие направления государственной политики финансируются не с федерального, а с местного уровня. В качестве одной из мер ля решения вопроса бюджетного обеспечения местных бюджетов в РФ принят закон «О финансовых основах местного самоуправления в Российской Федерации», установивший единую методологию формирования местных бюджетов для всех субъектов РФ. Однако без закрепления за местными бюджетами реальных размеров доходов, отвечающих потребностям бюджетов муниципальных образований, проблему решить невозможно (в настоящее время БК РФ - ст. 60 -закрепил за местными бюджетами в полном размере только государственную пошлину и местные налоги и сборы).

Финансирование производится за счет перераспределения бюджетных доходов между уровнями бюджетной системы, а не путем разграничения между уровнями самих доходов. Показательно в этом отношении звучит выступление Премьер-министра Республики Татарстан: «На местах должны приниматься адекватные меры, направленные на полное поступление в бюджет обязательных платежей. ... Для того чтобы стимулировать такую работу, объемы финансирования из республиканского бюджета должны быть пропорциональны объему сбора доходов на уровне каждого района и города».[16]

Очевидно, что в том случае, если бы органы местного самоуправления собирали платежи не в вышестоящий, а в свой, местный бюджет, проблем со стимулированием их работы и необходимости их дотирования было бы гораздо меньше. Только в том случае, если будет проведено разграничение доходов, если за местными бюджетами будут закреплены реальные размеры доходов, можно говорить о финансовой состоятельности местного самоуправления в России.

Порядок расчета и начисления средств из Республиканского фонда финансовой поддержки районов и городов Республики Мордовия (от 4 Ноября. 1997 № 461) по итогам выполнения установленных показателей разработан во исполнение постановления Совета Государственного Собрания Республики Мордовия от 1 августа 1997 года об изменении перечня показателей и размеров выплат из Республиканского фонда финансовой поддержки районов и городов Республики Мордовии.

Указанный Порядок позволяет более объективно оценивать деятельность района по одиннадцати показателям, определенным статьей 25 Закона Республики Мордовия «О республиканском бюджете Республики Мордовия на 1997 год» и распределять среди районов средства из Республиканского фонда финансовой поддержки районов и городов республики с учетом конкретного вклада трудовых коллективов района, города в развитие экономики республики.

Все районы республики разделены на две группы: первая – с преобладанием промышленного производства, вторая с преобладанием сельскохозяйственного производства. При этом за основу взят удельный вес валовой продукции промышленного и сельскохозяйственного производства в общем, объеме производства того или иного района.

К первой группе относятся Ардатовский, Зубово-Полянский, Ромодановский, Чамзинский районы. Во вторую группу вошли Атюрьевский, Атяшевский, Большеберезниковский, Большеигнагговский, Дубенский, Ельниковский Инсарский, Ичалковский, Кадошкииский, Ковылкинский, Кочкуровский, Краснослободский, Лямбирский, Рузаевскии, Старошайговский, Темниковский, Теньгушевский, Торбеевский районы,

Город Ковылкино выделен особо, как не имеющий сельскохозяйственного производства.

Города Саранск и Рузаевка в данном случае не учитываются, так как они являются донорами и средства из Республиканского фонда финансовой поддержки районов и городов Республики Мордовия в виде трансферта по ним не распределяются.

В зависимости от значимости каждого из одиннадцати показателей определена его доля (в процентах) в объеме средств Республиканского фонда финансовой поддержки районов и городов Республики Мордовия, приходящихся району в соответствии со статьей 22 Закона Республики Мордовия «О республиканском бюджете Республики Мордовия на 1997 год»:

1. собственные доходы местных бюджетов 10

2. инкассация торговой выручки 10

3. объемы закупок: мяса

4. молока:

для районов первой группы по 10

для районов второй группы по 10

5. общий объем закупок зерна 5

6. объемы закупок картофеля, овощей, сахарной свеклы, зеленого горошка 5

7. объем промышленого производства:

для районов первой группы 20

для районов второй группы 10

для г. Ковылкино 50

8. товарооборот

9. реализация водки промышленного производства предприятий РМ 10

10. платные бытовые услуги 5

11. объем строительно-монтажных работ 5

Подведение итогов выполнения указанных показателей производится ежемесячно, кроме закупок мяса, платных бытовых услуг и строительно-монтажных работ. По ним итоги подводятся поквартально нарастающим итогом.

Закупки зерна, картофеля, овощей, сахарной свеклы и зеленого горошка учитываются ежемесячно в период их уборки и заготовки,

Данный Порядок предусматривает стимулирование принятия районами напряженных обязательств и исключает занижение или завышение показателей с целью получения сверхпланового трансферта (в том числе и случайного).

В связи с этим постановлением Государственного Собрания Республики Мордовия предусмотрены некоторые ограничения и дополнительные условия. За перевыполнение установленных сумм собственных доходов местных бюджетов возможны только при условии поступления в бюджет платежей в денежном выражении не менее 60 процентов.

За выполнение показателя «объем промышленного производства» до 130 процентов, средства начисляются пропорционально перевыполнению прогнозного плана, исходя из доли приходящейся на этот показатель. А за каждый процент перевыполнения показателя свыше 130 процентов для начисления средств будет засчитываться 0,5 % (Пример см. Приложение)

Так при выполнении итогов по товарообороту учитывается напряженность товарооборота на одного жителя в том или ином районе. С этой целью вводится выравнивающий коэффициент - коэффициент корреляции (Кк), начисляемый на основе двух коэффициентов - коэффициента по доходам на душу населения (Кд) и коэффициент по товарообороту на душу населения (Кг).

Кк=Кг/Кд; Кт=Тр/Тс; Кд=Др/Дс; Sн=Vт*Кк,

где Тр - товарооборот на душу населения района;

Тc - товарооборот на душу населения по республике без г.Саранск и г.Рузаевка;

Тр и Тc рассчитываются по прогнозу на тот месяц, за который подводится итог выполнения показателя,

Др - средний доход на душу населения района;

Дс - средний доход на душу населения республики без г.Саранск и г.Рузаевка (рассчитанный прогнозно на текущий год);

Sн- доля средств причитающихся к финансовому начислению;

Vт - доля средств для начисления по отчетному объему

товарооборота.

Учитывая, что рост цен и тарифов на платные услуги остаются высокими и выполнение прогнозного плана объема основных услуг происходит за счет ценового дохода, а не развития услуг, при расчете сумм начисления средств за этот показатель будет применяться индекс цен к прогнозному.

В объем закупок молока от населения при подведении итогов и расчете начислений средств для сельских администраций засчитывается молоко, закупленное у населения по прямым договорам с молокоперерабатывающими и сельскохозяйственными предприятиями.

Задание по закупкам картофеля, овощей, сахарной свеклы и зеленого горошка оцениваются из расчета 5 процентов независимо от количества видов закупаемой продукции. Если в районе в одном отчетном периоде производились закупки нескольких видов данной продукции, то 5 процентов доли подлежащих отчислению средств району, распределяются равными долями на каждый вид продукции, а начисления производятся пропорционально выполнению задания.

Подведение итогов и начисление средств за выполнение задания по закупкам картофеля, овощей, сахарной свеклы и зеленого горошка производится за месяц и квартал в котором завершена их заготовка.

Учитывая, что объемы инвестиций формируются в разрезе кварталов неравномерно при постоянном объеме централизованных капвложений, а поиск внебюджетных источников сопряжен с определенными трудностями, подведение итогов и использование средств за выполнение объемов строительно-монтажных работ производится ежеквартально по сравнению с соответствующим периодом прошлого года нарастающим итогом. При этом выполнение объема свыше 100 процентов по сравнению с прошлым годом при расчетах начисления средств не учитывается.

В случаях, когда в подведении итогов и расчетах начисления средств учитывают не все показатели, то есть они по виду деятельности имеют сезонный характер или не отслеживаются впервые два месяца квартала, к распределению берется плановая сумма средств предназначенная району, городу из Республиканского фонда в соответствии со статьей 22 Закона Республики Мордовия «0 республиканском бюджете Республики Мордовия на 1997 год», которая .перераспределяется пропорционально плановой процентной доле показателей, рассматриваемых подведении итогов.

Во исполнение Закона Республики Мордовия «О Республиканском бюджете на 1998 год», заслушав и обсудив представленный Администрацией города Саранска прогноз бюджета г. Саранска на 1998 год, Саранский городской Совет депутатов РЕШИЛ:

Установить, что доходы городского бюджета на 1998 год формируются за счет:

· доходов от налога на добавленную стоимость;

· налога на прибыль;

· подоходного налога с физических лиц по предприятиям и организациям г. Саранска;

· акцизов на водку и пиво;

· доходов от налога на имущество предприятий и организаций;

· доходов от налога на землю, находящуюся в черте города Саранска от юридических лиц, арендная плата за землю;

· прочих налоговых и неналоговых доходов, подлежащих зачислению в городской бюджет в соответствии с Законодательством РФ;

· налога с продаж.

Городской бюджет г. Саранска на 1998 год по расходам в сумме 319677,9 тыс. руб., исходя из прогнозируемого объема доходов в сумме 275948,0 тыс. руб. и оборотную кассовую наличность на 1 января 1999 года в сумме 200,0 тыс. руб. Установлен предельный размер дефицита городского бюджета в сумме 43729,9 тыс. руб.. Доходы городского бюджета на 1998 год формируется за счет поступлений в следующих размерах:

тыс. рублей

· налог на прибыль - 13082,0

· единый налог - 13,0

· подоходный налог с физических лиц, - 57588,0

удерживаемый предприятиями

· налог на добавленную стоимость - 61540,0

· акцизы - 34585,0

· налог на имущество предприятий - 5750,0

· лицензионный сбор - 4025,0

· платежи за пользование природными ресурсами - 20734,0

· налог с продаж - 31310,0

· прочие поступления - 37023,0

· неналоговые доходы - 10298,0

Передать в 1998 году в бюджет районов г. Саранска от указанных источников часть доходов по следующим нормативам:

в процентах

Наименование Единый Налог Подоход. Налог

районов налог, на иму- на при- с налог с на землю

ставка щество быль продаж физичес-

став ких лиц,

Ленинский 2,18 - 1,9 30 2,0 100

Пролетарский 2,18 10 4,1 52 3,5 100

Октябрьский 2,18 10 2,3 51 11,4 100

Подоходный налог с физических лиц, занимающихся предпринимательской деятельностью без образования юридического лица полностью подлежит зачислению в бюджеты районов. Ассигнования (в 1998г.) из городского бюджета направить на следующие цели: тыс. рублей

· органы управления - 4455,2

· правоохранительная деятельность - 714,7

· сельское хозяйство - 7445,0

· транспорт - 15508

· жилищно - коммунальное хозяйство, - 71726

в том числе оплата за газ 4000

· образование, - 102651

в том числе оплата за газ - 120,0

· музыкальные и художественные школы - 1004

· курсовые мероприятия - 48

· культура и искусство, - 2713

в том числе оплата за газ - 3,0

· здравоохранение, - 80466,0

в том числе оплата за газ - 115,0

· физическая культура - 7,0

· социальная политика - 100,0

· погашение ссуды - 25000

· прочие расходы - 240

в том числе:

· представительские расходы - 100,0

· оказание единовременной помощи - 140,0

· фонд предпринимательства - 600

· капитальные вложения на жилье - 6800

· телефонизация села - 200

Перечень защищенных статей текущих расходов городского бюджета на 1998 год, подлежащих финансированию в полном объеме:

· оплата труда работникам бюджетных учреждений;

· начисления на заработную плату;

· питание;

· медикаменты;

· канцелярские принадлежности, материалы, предметы для

хозяйственных целей.

И т.д.

Похожие работы

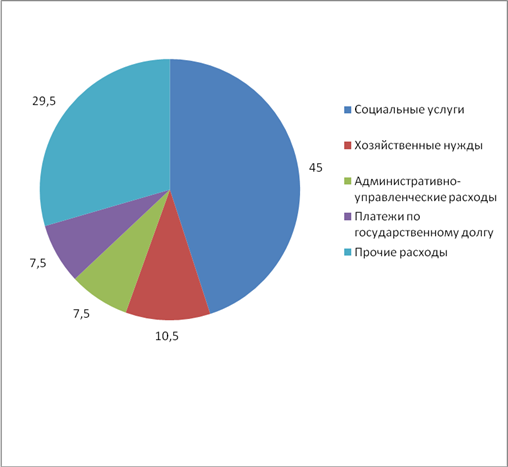

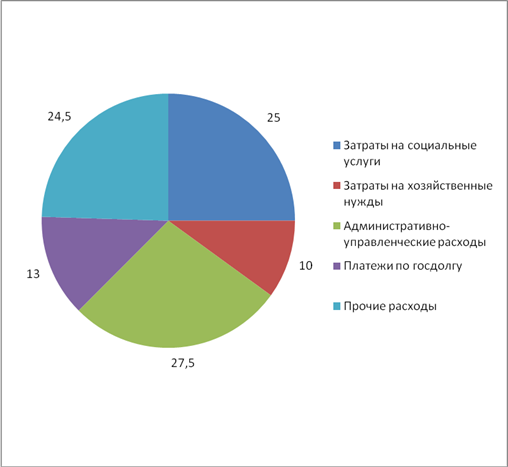

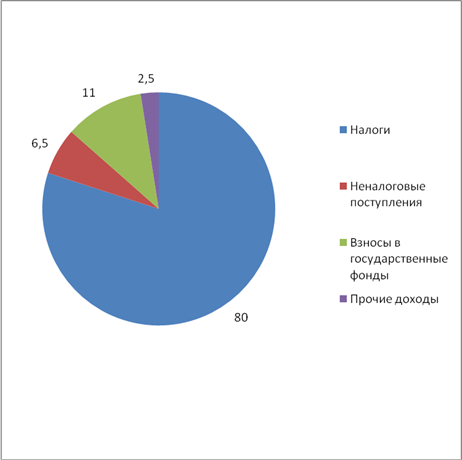

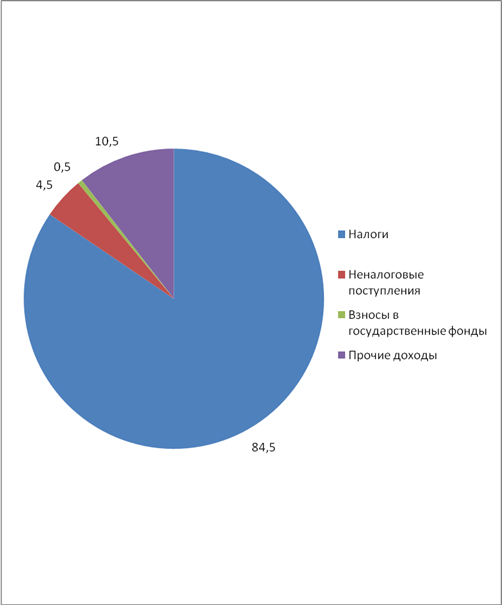

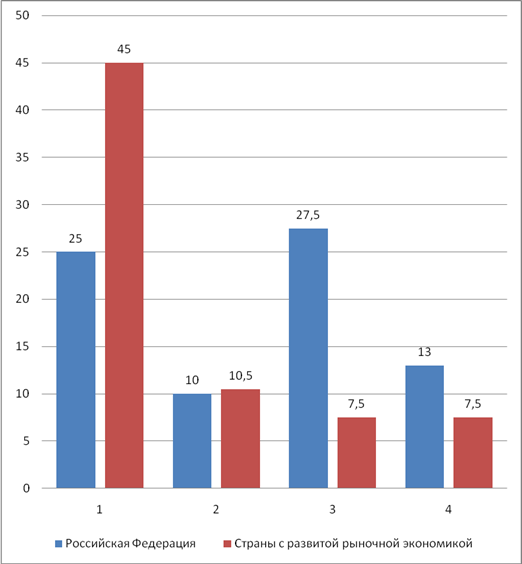

... госпредприятиям, субсидии сельскому хозяйству, расходы на госпрограммы); 3.Административно-управленческие расходы (правительство, полиция, юстиция и т.д.). 4.Платежи по государственному долгу. Сравнительная характеристика доходных частей госбюджетов (в процентах) Российской Федерации и стран с развитой экономикой. 1. Налоги; 2. Неналоговые поступления; 3. Доходы целевых бюджетных ...

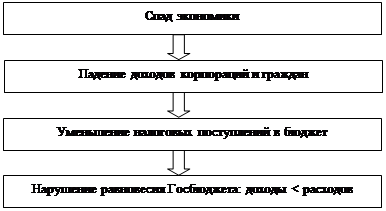

... временном интервале это может привести к сокращению производства, сужению базы налогообложения и, следовательно, к уменьшению налоговых поступлений в казну. 2. Особенности и проблемы госбюджета и государственного долга в период кризиса 2.1 Оценка профицита (дефицита) федерального бюджета Профицит федерального бюджета РФ в 2008 году составил 1697,19 млрд рублей или 4% ВВП, говорится в ...

... менее некоторые особенности есть: Объем бюджета-2001 -- 5,7 триллиона рублей, что в два раза больше бюджета текущего года. Две главные цифры проекта закона "О бюджете" - его доходы и расходы. Расходы республиканского госбюджета запланированы в размере немного более 450 трлн BLR, доходы - 416,52 трлн. BLR. Бюджет на 2001 год основан на вполне реалистичном прогнозе макроэкономических показателей: ...

... политики правительства. Поэтому при изменении бюджетного дефицита необходима поправка на инфляцию: Реальный Номинальный Величина Темп дефицит = дефицит - гос. долга * инфляции госбюджета госбюджета на начало года 3. При оценках дефицита государственного бюджета на макроуровне, как правило, не учитывается ...

0 комментариев