Факторы, определяющие результат хозяйственной деятельности и их классификация

Анализ структуры и ассортимента продукции

Анализ качества и сортности продукции

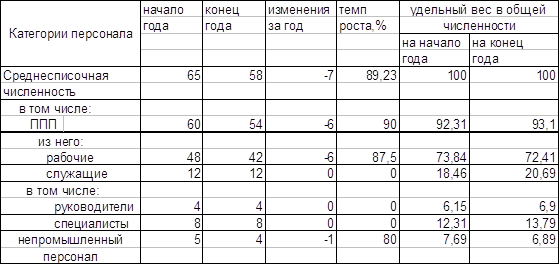

Основным показателем является численность. Численность персонала образуется из численности рабочих, служащих, специалистов

Два направления по использованию ФОТ

Для определения величины издержек на производство для любой формы собственности используется категория себестоимости

Навигация

Два направления по использованию ФОТ

Лекции по анализу хозяйственной деятельности

95444

знака

13

таблиц

4

изображения

23.12.97. Два направления по использованию ФОТ

1) Вт=V*Н*К

2) ФОТф-ФОТбаз=-+изм. (динамика плановая)

3) По структуре, т.е. уд.вес ФОТтр.стр. à (?, сдельн., повремен.) каждой категории в ФОТ

4) Определение по факторам. Когда исследуют факторы, то используют покаатель средней зарплаты. Ср.зарплата получается путем отнесения ФОТ к ССЧ ППП à Ср.з/п = ФОТ/ССЧ ППП. Когда производится оценка по уровню з/п, то рассматривается оценка ср.з/п:

a) по категориям работающих

b) по уд.весу в величине ср.з/п премий и надбавок. Причем надбавки разного характера

c) ср.з/п в динамике:

- за прошл.период

- базисный уровень

- плановый уровень

ФОТ=Ср.з/п*ССЧ ППП

-+ФОТ=(Ср.з/п ф-Ср.з/п пл)*ССЧф

Если нужно рассмотреть зависимость ФОТ за счет ССЧ, то -+ФОТссч=(ССЧф-ССЧпл)*Ср.з/п пл

Пример:

ФОТпл=9600тр

ФОТф=9800тр

Изм.ФОТ=+200тр

Изм.ФОТ/ФОТпл=200/9600=2,1%

ССЧпл=1000чел.

ССЧф=1100чел., т.е. мы содержим по отношению к плану численность на 10% меньше.

ФЗПпл=9600тр*1000чел=9600 ?

ФЗПф=9800тр*1100чел=8910тр

+изм.ФОТ=(8910-9600)*1100=760тр

+200тр

5) Следующее направление ФОТ – определение соотношения между уровнем ср.з/п и уровнем ПТ и предпол-ся, что оптимальным считается такое соотношение, когда уровень ПТ опережает уровень роста ср.з/п. Именно такое соотношение дает возможность предприятию накапливать определенную сумму средств для обеспечения расширенного воспроизводства, т.е. для наращивания объема производства, создания материальной базы, обеспечения функционирования стимулирующих систем для рабочих на предприятии. Для того, чтобы определить насколько правильно определен ФОТ на предыдущий период можно использовать соотношение следующих коэф-нтов:

Кфот=Кv*Кср.з/п /Кпр.тр., где

Кv – коэф-нт роста по объему

Кпр.тр. – коэф-нт ПТ

Этот коэф-нт должен быть низким.

Определение соотношений по ФОТ, Ср.з/п и ПТ

| № | Показатели | Ед.изм. | Базисн.пер. | Текущ.пер. | Баз.пер.к текущ.пер., в % |

| 1 | ФОТ | Тр | 3254 | 3295 | 101,2 |

| 2 | ССЧ работ-х | Чел | 1897 | 1878 | 98,9 |

| 3 | СЗП одного рабочего | Руб | 1715 | 1754 | 102,3 |

| 4 | Объем производства | тр | 33800 | 35700 | 105,5 |

| 5 | Ср.выработка на одного раб-го | 17836 | 19009 | 106,5 | |

| 6 | Прирост СЗП на 1% прироста ПТ |

6 колонка – информационная база.

3 строка СЗП одного раб-го=строка 1/ строка 2

5 строка ПТ=4 строка /2 строка = объем производства/ССЧраб-х

Кфот=Кv*Ксзп/Кпт

Основные особенности ФОТ в условиях рыночной оплаты?

Зарплата рассматривается всегда как доля работника в общенародном фонде потребления. Эта доля в условиях планово-регулируемой экономики как бы выделялась всегда для оплаты по труду.

Такая практика формирования ФОТ создавала конфронтацию (конкуренцию) между интересами рабочих и общества, потому что работник и предприятие всегда боролись за ненапряженный план (скрывали резервы, стремились завысить ФОТ), а государство было заинтересовано в эффективном ведении хозяйства, т.е. в оплате по труду, но без уравниловки, т.е. разные интересы у государства и рабочих. Для того, чтобы было совпадение, эти интересы необходимо было объединить, т.е. повысить уровень ФОТ, но на основе роста эффективности производства.

При анализе эффективности использования ФОТ в рыночных отношениях исходят из следующего:

1) оплата труда должна быть действенно стимулирующим фактором трудовой деятельности

2) социальная справедливость не меняет, а предполагает дифференциацию доходов работающих

3) величина средств, направленная на потребление должна быть выгодна как раб-ки …

Существует такое теоретическое обоснование доходов на одного работающего, исходя из следующих концепций, что распределение по труду не прямо определяет отношения между работником и всем обществом, а через деятельность на каком-то конкретном предприятии, т.е. з/п работающего – это часть стоимости произведенного продукта и она должна гарантироваться доходом предприятия. Именно поэтому права предприятий при формировании ФОТ были расширены и предприятие получило право само формировать ФОТ.

Тема: Анализ затрат на производство.

1. Издержки производства и их виды

2. Анализ затрат на производство по экономическим элементам

3. Анализ себестоимости по калькулируемым статьям

4. Анализ затрат на один рубль товарного выпуска

5. Анализ уровня рентабельности производства

6. Факторный анализ прибыли

1 Затраты на производство в любом виде деятельности – это производственные факторы. Существуют два подхода к оценке затрат на производство:

1) бухгалтерский

2) экономический

Бухгалтерский: в условиях планово-регулируемой экономики предметом планирования и учета был только бухгалтерский подход. И это вполне объяснимо, т.к. издержки любого предприятия в любой период равны стоимости использованных ресурсов. Эта стоимость используемых ресурсов всегда была зафиксирована в счетах о деятельности предприятий. Это явные издержки (затраты).

Но экономисты кроме явных затрат учитывают неявные (альтернативные) затраты.

Принимая управленческие решения и оценивая действительные затраты, экономисты должны рассматривать не только доход по отчету, но и альтернативные варианты, т.е. предприятие будет жизнеспособно, может иметь доход, прибыль, и при этом максимальная прибыль должна быть при минимальных затратах.

Предприятие может нести постоянные затраты даже тогда, когда фирма ничего не производит, т.е. зависящие от объема продукции или объема оказываемых услуг (амортизация, управленческие, страховые, рекламные и др.). далее затраты на сырье, материалы, оплату труда рабочих и др. изменяются пропорционально изменению объема производства, изменению выпуска продукции – переменные затраты.

Время, в течение которого фирма изменяет объем производства лишь за счет переменных затрат, т.е. постоянные затраты остаются неизменными, называется коротким периодом.

Время, в течение которого фирма настолько изменяет объем производства, что при этом все факторы становятся переменными, называется длительным периодом и в этом случае бывают:

- Условно-постоянные затраты – не изменяются прямо пропорционально объему производства (предприятие сократило объем производства, а мастер работает также).

- Условно-переменные – изменяются пропорционально затратам на производство.

Еще различаются три вида созд-ие эффекта:

1) повышающийся эффект роста масштаба производства (т.е. объем производства увеличивается в пропорции, которая превышает увеличение затрат по ресурсам)

2) постоянный эффект роста масштаба производства, в этом случае объем производства увеличивается в той пропорции, что и затраты ресурсов (нормальный)

3) убывающий эффект роста масштаба производства, в этом случае объем производства увеличивается в меньшей степени, чем затраты ресурсов (плата возрастает) и при этом увеличивается средние и долгосрочные издержки ресурсов (ресурсы подорожают)

Похожие работы

... к ухудшению работы предприятия. 2.3 Анализ собственного оборотного капитала предприятия Наличие собственных оборотных средств является непременным условием нормальной хозяйственной деятельности предприятия. Для анализа динамики собственного оборотного капитала обратимся к аналитическим таблицам (см. приложение № 19). На начало 2007 г. собственный оборотный капитал составлял 3100 тыс. ...

... все они аккумулируются в главном – повышении эффективности деятельности субъекта на основе системного исследования всех видов деятельности и обобщения их результатов. Основные задачи анализа хозяйственной деятельности предприятия: 1. Проверка обоснованности показателей внутрихозяйственного планирования, их напряжённости и реальности выполнения; 2. Объективный контроль за ходом ...

... учетной информации; - порядок контроля за хозяйственными операциями. Таким образом, отчетность организации представляет собой единую систему информации об ее имущественном и финансовым положении. 2. Анализ финансово - хозяйственной деятельности предприятия (на примере СП «Энергосбыт») 2.1 Технико-экономическая характеристика предприятия СП «Энергосбыт» - филиала ОАО «РЖД» Куйбышевская ...

... как основы его платежеспособности позволяет сделать вывод о том, что к концу года предприятие находится в тяжелом финансовом положении и неплатежеспособно. 3. Анализ финансово-хозяйственной деятельности предприятия 3.1 Определение изменения финансового состояния по сравнению с предыдущим периодам Коэффициент обеспеченности предприятия собственным капиталом (Косс анализируется по формуле ...

0 комментариев