Факторы, определяющие результат хозяйственной деятельности и их классификация

Анализ структуры и ассортимента продукции

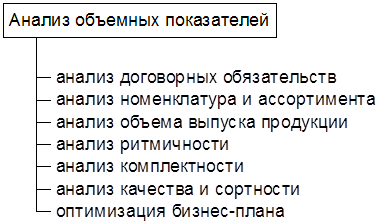

Анализ качества и сортности продукции

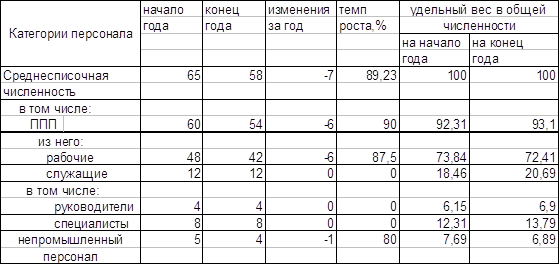

Основным показателем является численность. Численность персонала образуется из численности рабочих, служащих, специалистов

Два направления по использованию ФОТ

Для определения величины издержек на производство для любой формы собственности используется категория себестоимости

Навигация

Факторы, определяющие результат хозяйственной деятельности и их классификация

Лекции по анализу хозяйственной деятельности

95444

знака

13

таблиц

4

изображения

2. Факторы, определяющие результат хозяйственной деятельности и их классификация.

Факторы:

1) движущие силы хозяйственных процессов

2) условия свершения хозяйственных процессов

3) причины, оказывающие влияние на эти процессы.

Хозяйственная деятельность предприятий - целый комплекс взаимосвязанных экономических процессов.

Чем детальнее изучаются факторы, тем полнее результаты, тем обоснованнее принимаемые решения. Эти факторы взаимосвязаны и влияют на результаты хоз.деятельности либо положительно, либо отрицательно. Бывает, что отрицательное влияние одних факторов может свести на нет положительное влияние других факторов.

По степени воздействия на результаты работы факторы делятся на:

n основные(пример: обеспеченность материалами)

n второстепенные.

По степени количественного измерения:

n - поддающиеся количественной оценке

n не поддающееся оценке.

По времени воздействия:

n постоянные, т.е. влияющие непрерывно

n временные, т.е. действующие в определенный период.

Факторы интенсивного характера - более эффективные процессы, факторы.

Факторы экстенсивного характера - связаны с количественным расширением материально-технической базы, с привлечением дополнительных трудовых ресурсов.

По охвату действием:

n общие

n специфические, которые действуют только на данном предприятии.

По степени детализации:

n простые(результат воздействия одной причины)

n сложные(результат воздействия многих причин).

По характеру действия:

n объективные(не зависят от результатов действия данного предприятия)

n субъективные(зависят только от результатов действия данного предприятия, от эффективности использования ресурсов).

По способу определения:

n прямые(влияние которых можно определить без специальных расчетов)

n расчетные(надо производить расчеты).

По действию на результаты:

n 1-го порядка - непосредственно влияют на результат и изучаются в первую очередь

n 2-го порядка - влияют через факторы 1-го порядка

n n-го порядка.

3. Информационное обеспечение эк.анализа.

при выработке управленческого решения анализ производиться на основе системы показателей. Эта система показателей - информационная база анализа, она очень динамична.

Источники анализа делятся на:

1. учетные

2. внеучетные.

Учетные источники анализа:

1. данные бухучета

2. данные из статической отчетности

3. данные о хозяйственных процессах из оперативного учета

4. данные путем осуществления выборок(выборочных исследований).

Методы выборочных исследований:

n сплошное наблюдение

n строгая документация

n по счетам

n группировки из отчетных таблиц.

Для анализа могут быть использованы данные оперативного учета и отчетности.

Внеучетные источники анализа:

1. материалы ревизий. Их проводит бухгалтерия, группа ревизоров...

2. заключения аудиторов

3. материалы проверок налоговой службы

4. материалы собраний трудовых коллективов

5. протоколы производственных совещаний

6. объяснительные и докладные записки

7. результаты фотографии рабочего для

8. переписи оборудования имеющихся материальных запасов

9. конструкционная, технологическая и другая документация

10. производственные паспорта оборудования

11. результаты визуальных наблюдений

12. результаты выборочного обследования.

4. Организация аналитической работы.

Эффективность, результаты анализа зависят от правильного планирования работы, ее организации.

Условно весь процесс анализа можно разделить на ряд основных этапов:

1. составление программы (плана) анализа. Обозначается:

n цель анализа

n объем анализа

n круг исполнителей(бухгалтер, экономист...)

n последовательность проведения анализа

n срок проведения анализа.

2. подбор источников информации, контроль за достоверностью этой информации.

3. систематизация и аналитическая обработка исходных данных.

4. обобщение результатов анализа и оформление их в соответствующем документе, который содержит объективную оценку работы. Документ должен содержать предложения, рекомендации, меры по устранению потерь и недостатков, меры по повышению эффективности производства.

5. контроль за реализацией результатов анализа.

Тема: Анализ объема, качества и структуры продукции и услуг.

1. Методы и задачи анализа объема продукции, работ и услуг.

2. Анализ структуры и ассортимента продукции.

3. Анализ ритмичности выпуска ГП и комплектности задела.

4. Текущий и комплексный анализ качества продукции.

1. Задачи:

1) основной задачей любого предприятия является оценка объема, качества, динамики, структуры продукции.

2) проверка сбалансированности и оптимальности намечаемого вида продукции, а также оценка реальности и напряженности производственных показателей.

3) выявление влияния отдельных факторов на конечный результаты.

4) разработка рекомендаций(мероприятий) как текущего характера, так и на перспективу.

При анализе объема продаж продукции используют следующие измерители:

1. абсолютные:

n натуральные

n стоимостные

n трудовые

2. относительные:

n %

n коэффициенты

n сотые доли

n ...

Каждые из этих измерителей позволяет выявить влияние каких-либо факторов на результаты производственной деятельности.

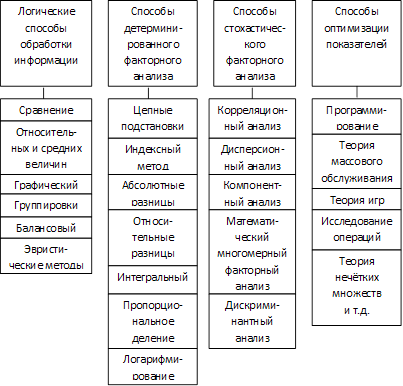

Приемы анализа:

1. традиционные:

n сравнение

n индексы

n ср.величины

n балансовые увязки

n графики

2. математические

n линейное программирование

Информационная база для анализа:

1) статистические показатели(приложение к балансу - ф.№4)

2) данные

3) оперативные отчеты

4) различные виды сопроводительной документации.

Производство продукции оценивается с помощью натуральных и условно-натуральных показателей, а также в единицах трудоемкости.

ГП=Q*P

ТП=ГП+услуги+стоимость ...расчета? для сторонних организаций

ВП=

ЧП=ТП-материальные затраты

УЧП=ТП-МЗ+амортизация

НСО=

РП=ТП-+(О2-О1), О2,О1-остатки на складе ГП на начало и конец периода.

Объем реализации предопределяется объемом ТП или ВП.

ГП может быть реализована по:

1) оптовым ценам

2) розничным

3) договорным

Оптовые цены устанавливаются на уровне розничных цен за минусом торговых, сбытовых скидок с учетом местонахождения данного предприятия.

При установлении отпускных цен на продукцию руководствуются постановлением Правительства РФ №55 от 19.12.91 и Указом Президента РФ «О мерах по либерализации цен» от 3.12.91.

в условиях рыночных отношений цены различаются по особенностям купли-продажи:

1) базисная цена устанавливается, когда есть сделка и необходимо определить сорт и качество продукции, т.е. она согласовывается на уровне купли-продажи между поставщиком и потребителем.

2) фактурная цена - условная цена, она согласовывается на уровне заключения контракта.

EXWORK - продавец дает право покупателю распоряжаться продукцией на своем складе.

FOB - товар будет поставляться непосредственно покупателю за счет поставщика до места нахождения(морской).

CAF - условия, когда продавец оплачивает расходы до места назначения(воздух и ж/д).

CIF=CAF+страховой взнос.

3) мировая цена - определяется уровнем цен экспортеров или уровнем цен на аукционах, или уровнем цен ведущих фирм.

С 1.01.92 предприятия получили право считать моментом реализации продукции момент перехода право владения продукцией к покупателю на основе даты, указанной в расчетных документах.

Похожие работы

... к ухудшению работы предприятия. 2.3 Анализ собственного оборотного капитала предприятия Наличие собственных оборотных средств является непременным условием нормальной хозяйственной деятельности предприятия. Для анализа динамики собственного оборотного капитала обратимся к аналитическим таблицам (см. приложение № 19). На начало 2007 г. собственный оборотный капитал составлял 3100 тыс. ...

... все они аккумулируются в главном – повышении эффективности деятельности субъекта на основе системного исследования всех видов деятельности и обобщения их результатов. Основные задачи анализа хозяйственной деятельности предприятия: 1. Проверка обоснованности показателей внутрихозяйственного планирования, их напряжённости и реальности выполнения; 2. Объективный контроль за ходом ...

... учетной информации; - порядок контроля за хозяйственными операциями. Таким образом, отчетность организации представляет собой единую систему информации об ее имущественном и финансовым положении. 2. Анализ финансово - хозяйственной деятельности предприятия (на примере СП «Энергосбыт») 2.1 Технико-экономическая характеристика предприятия СП «Энергосбыт» - филиала ОАО «РЖД» Куйбышевская ...

... как основы его платежеспособности позволяет сделать вывод о том, что к концу года предприятие находится в тяжелом финансовом положении и неплатежеспособно. 3. Анализ финансово-хозяйственной деятельности предприятия 3.1 Определение изменения финансового состояния по сравнению с предыдущим периодам Коэффициент обеспеченности предприятия собственным капиталом (Косс анализируется по формуле ...

0 комментариев