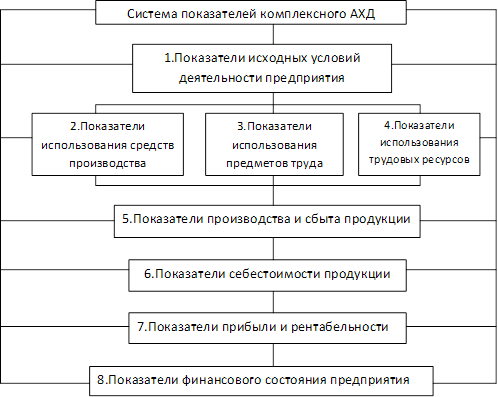

Факторы, определяющие результат хозяйственной деятельности и их классификация

Анализ структуры и ассортимента продукции

Анализ качества и сортности продукции

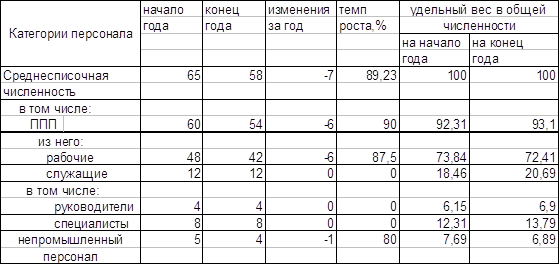

Основным показателем является численность. Численность персонала образуется из численности рабочих, служащих, специалистов

Два направления по использованию ФОТ

Для определения величины издержек на производство для любой формы собственности используется категория себестоимости

Навигация

Анализ качества и сортности продукции

Лекции по анализу хозяйственной деятельности

95444

знака

13

таблиц

4

изображения

4. Анализ качества и сортности продукции.

Качество продукции - совокупность свойств, определяющих степень его пригодности удовлетворять соответствующие потребности использующих эту продукцию.

Качество продукции формируется еще до ее физического появления. Это т.н. научно-технический уровень продукции.

Это исходное качество должно быть сохранено и в процессе изготовления продукции...

Стандартизация - деятельность по установлению норм, правил, характеристик.

В РФ используют ГОСТы, ОСТы(отраслевые), СТП(предприятия). Они содержат требования по которым осуществляется сертификация.

Сертификация - деятельность, направленная на поддержание соответствия по установленным требованиям.

В РФ есть общие правила по проведению сертификации. По поведении ее выдается сертификат(документ соответствия требованиям).

Стандарты сертификатов:

1. ИСО 9000 - содержит описание эталонов 3-х моделей качества. Предупреждение дефектов продукции как на стадии разработки, так и изготовления.

2. БИП(бездефектное изготовление продукции).

3. КСУКП(комплексная система управления качеством продукции). Анализ качества по этой системе осуществляется поэтапно. Сначала определяется удельный вес продукции со знаком качества, а потом определяется продукция по категориям: продукция 1-ой категории, продукция определенных полезных качеств, но ниже мировых стандартов; продукция 2-ой категории, используемая в промышленности, но не соотв.мир.стандартам. продукция оцениваемая по 2 категории подлежит снятию с производства. Там, где продукция не оценивается по категориям качества используется категория сортности. Сортность продукции тоже характеризует качество, но для определенных отраслей.

4. при определении сортности используют ГОСТы и ОСТы и определяют коэф-ты сортности, подтверждая уровень качества.

| № | Сорт | выпуск в т | % выполнения задания | цена за т в усл.ед. | стоимость выпуска в усл.ед. | ||

| по заданию | факт. | По заданию | факт. | ||||

| 1 | высш. | 200 | 140 | 70 | 5 | 1000 | 700 |

| 2 | 1-ый | 100 | 170 | 170 | 4,5 | 450 | 765 |

| итог | 300 | 310 | 103,5 | 1450 | 1465 | ||

Ср.К сортности по заданию = 1450/(300*5) = 0,96

Ср.К сортности факт. = 1465/(310*5) = 0,98

Ср.цена по заданию = 1450/300 = 4,83

Ср.цена факт. = 1450/310 = 4,72

(4,83-4,72)*310=33,3

Когда оценивается качество продукции, то выявляются причины снижения качества. Причина:

n некачественное сырье, материалы

n низкая квалификация исполнителей

n нарушение технологического процесса и т.д.

Эти причины обобщаются, делаются выводы.

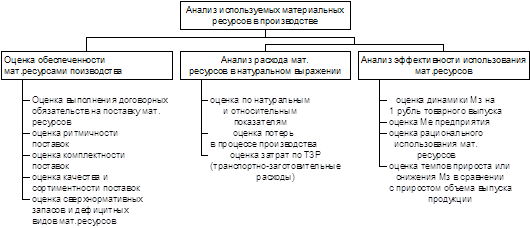

Тема: Анализ материальных затрат и использования материальных ресурсов.

1. Актуальность анализа материальных затрат и их использования.

2. Анализ соблюдения норм расхода материальных затрат и энергоресурсов.

3. Показатели использования материальных ресурсов.

4. Факторы, влияющие на материалоемкость продукции.

1.Рациональное использование ресурсов всегда рассматривалось как фактор повышения эффективности производства. Необходимость такого разумного снижения Ме продукции обусловлена достаточно высоким удельным весом Мз, энергоносителей в себестоимости продукции.

В промышленности Мз составляют до 75% и имеют тенденцию повышения. Экономия мат.ресурсов равнозначна повышению их производства. В этом заложены большие резервы прибыльности. Существует такая взаимосвязь между Ме, трудоемкостью, Фе, уровнем инвестиций:

n если совершенствуется техника, технология, то использование материалов может иметь тенденцию к сокращению.

Анализ Ме в производстве проводиться в следующих направлениях:

1) исследуется изменения уровня Ме как отдельных изделий и всего товарного выпуска. Эти изменения должны рассматриваться в динамике и в сравнении с заданием.

2) выявление причин изменений и оценка достигнутых результатов по отдельным видам продукции и по отдельным видам материалов.

3) изучение качества и динамики норм расхода.

4) обобщение и анализ данных о размерах потерь в производстве, об отходах производства по материалами энергоносителям.

5) измерение эффективности использования материальных ресурсов при выпуске новых изделий взамен старых.

6) оценка удельной Ме продукции.

Схема выполнения анализа используемых мат.ресурсов.

Источники информации для анализа:

1. бухгалтерская отчетность

2. внутрипроизводственная отчетность

3. статистическая отчетность.

2.Анализ соблюдения норм расхода Мз и энергоносителей.

Нормирование расхода мат.ресурсов(МР) сырья, материалов - важная предпосылка рационального использования МР в производстве. От организации нормативного хозяйства зависит и действенность всей системы по использованию МР.

На предприятии нормированием МР занимаются в основном технические службы:

1) конструкторы

2) технологи

3) спец.нормативный отдел.

Норма - предельно-допустимая величина расхода конкретных материальных ресурсов на единицу продукции или на еденицу работ. При нормировании расхода МР исходят из веса готового изделия или из черного веса заготовок.

3.1) К использования материала в натуральном исчислении. Ким=m/A, m-чистый вес, А - черный вес.

3.2) К раскроя = Мз/А, где Мз-масса заготовки.

3.3) К использования заготовки=m/величина материала на заготовку(Мз).

3.4) К потерь = (А-m)/А

3.5) Сн=![]() .

.

3.6) Удельная Ме. Она как правило рассчитывается исходя из величины материалов и объема: ![]() на 1 ед.полезного эффекта.

на 1 ед.полезного эффекта.

Сложностью анализа МР в том, что из 1 вида материала может быть изготовлен целый ряд деталей. Поэтому в силу большого количества деталей установить причину отклонения довольно сложно. Все отклонения в производстве должны фиксироваться в какой-либо документации. Нормы могут быть индивидуальными и групповыми.

Групповые нормы - средний уровень затрат на единицу одноименной или однотипной продукции по видам ресурсов.

Прогрессивна для предприятия будет та норма, которая будет основана на современной технологии, которая рассчитана на производительное оборудование.

В процессе анализа обоснованности норм могут производить следующие сопоставления:

1) факты расхода с установленной нормой

2) достигнутого уровня с расходом прошлых периодов

3) могут исчислять отклонения путем сопоставления с отраслевыми нормами.

При оценке использования мат.ресурсов производиться анализ использования материалов, утилизации материалов. Для того, чтобы провести анализ нужно рассчитать теоретический объем расходов. Сбор и возврат отходов должен предусматриваться технологическим маршрутом. Кроме того на предприятии должен быть разработан классификатор отходов, где должны быть указаны основные признаки:

n по месту возникновения

n по отдельным фазам производственного процесса

n по видам выпускаемых материалов

n по сортаменту исходных материалов.

По характеру возникновения потеь и отходов:

1) предусмотренные технологическим процессом

2) вызванные нарушением технологического процесса

Отходы могут быть возвратные и невозвратные.

4.Факторы влияющие на Ме продукции:

1) внешние - не зависящие от деятельности предприятия(изменение цен, поставок)

2) внутренние (уровень прогрессивности конструкторских решений, технологический процесс, организация производственного процесса и труда).

По назначению на величину мат.затрат:

1) фактор цен на мат.затраты

2) фактор норм

3) фактор производственных потерь.

Анализ Мо предметов труда.

| показатели | усл.обозначение | задание | фактически | Отклонеине | темп роста |

| объем продукции | V | 51340 | 53852 | +2512 | 104,9 |

| мат.затраты | M | 23450 | 23980 | +530 | 102,3 |

| мат.отдача | m | 2,1893 | 2,2457 | +0,0564 | 102,6 |

![]() . Влияние изменения расходов материалов на объем выпуска продукции:

. Влияние изменения расходов материалов на объем выпуска продукции:

![]() 2,1893*530+0,0564*530/2=1175 р.

2,1893*530+0,0564*530/2=1175 р.

![]() 23450*0,0564+0,0564*530/2=1337 р.

23450*0,0564+0,0564*530/2=1337 р.

Тема: Анализ ОПФ.

1. Актуальность анализа и информационная база.

2. Анализ состояния ОПФ

3. Оценка хозяйственного потенциала предприятия

4. Анализ использования ОПФ

5. Анализ использования производственных мощностей.

1.Актуальность анализа ОПФ во многом определяется мат.техн.базой, т.е. степенью оснащенности производственного процесса ОПФ, а также от эффективности использования этих ОПФ.

Задачи анализа:

1) задача улучшения степени обеспеченности предприятия ОПФ.

2) изучение их технологического уровня

3) эффективность использования ОПФ

4) изучение влияния ОПФ на величину выпуска продукции

5) выявление резервов повышения основного показателя - фондоотдачи.

ОПФ делятся на основные и оборотные, на активные и пассивные.

Информационной базой для анализа по ОПФ в основном является бухг.отчетность(план счетов(28.12.94) и положение по бух.учету и отчетности в РФ(24.12.94)). В настоящее время количество отчетных форм колеблется от 1 до 2-х в зависимости от отраслевой принадлежности. Наиболее точная величина ОПФ находит свое отражение в балансе предприятия, а разработочные таблицы для этой величины могут быть использованы как раз для анализа. Учет и анализ ОПФ на основе этих таблиц может осуществляется как в натуральном так и в денежном выражении. Натуральное выражение необходимо для определения технического состава, для определения производственных мощностей предприятия, для составления баланса оборудования, для составления баланса по производственной мощности. Все это нужно для своевременного обновления.

Для учета динамики, для планирования расширенного воспроизводства, для создания амортизационного фонда, для определения себестоимости изделия и для определения эффективности использования ОПФ необходима денежная оценка. Существует несколько видов оценок:

n полная балансовая стоимость

n остаточная балансовая стоимость

n полная восстановительная стоимость

n остаточная восстановительная стоимость.

Полная балансовая стоимость - первоначальная стоимость, формируется в момент вступления ОПФ в эксплуатацию. В зависимости от источников поступления ОПФ под их первоначальной стоимостью можно понимать:

n стоимость внесенных учредителями основных средств в счет вклада в уставные фонды предприятия.

n стоимость основных фондов, изготовленных на предприятии или приобретенных у других предприятий, или физических лиц, они оцениваются по сумме фактических затрат, включая расходы на доставку, на установку, на монтаж.

n стоимость безвозмездно полученных основных средств или средств, которые выделены в качестве государственных субсидий.

Денежное выражение потерь физических свойств или экономических качеств называется износом. Первоначальная стоимость - сумма износа = остаточная балансовая стоимость.

Для того, чтобы ОФ оценивались в единых ценах требуется периодическая всеобщая переоценка. Переоценка обусловлена либерализацией цен, тарифов...переоценка необходима предприятию для формирования обоснованных денежных оценок ОФ, на обновление ОФ, на создание обоснованной исходной базы

восстановительная стоимость за минусом износа называется остаточной восстановительной стоимостью. Степень износа в % по каждому отдельному виду оборудования после переоценки должно оставаться равной его степени износа до первой оценки по данным бухучета.

2.ОПФ - совокупность мат.вещ.ценностей, использованных в качестве средств труда в течении длительного времени, действующих в натуральной форме в сфере материального производства.

По роли в производстве ОПФ: производственные и непроизводственные.

По видам в зависимости от технических функций и роли в процессе производства: здания, сооружения, рабочие машины и оборудование.

По принадлежности: собственные и арендованные.

По использованию: в эксплуатации, на реконструкции, в запасе, в консервации.

К ОС относятся:

1) капвложения на улучшение земель. Определяется по отношению к принятым в эксплуатацию площадям независимо от окончания срока работ. Сума принимается по величине сумм физических расходов

2) капвложения в многолетние насаждения

3) капвложения в земельные участки, приобретенные предприятием по фактическим затратам их приобретения.

При анализе состава и движения ОПФ рассматривается динамика изменения с определением удельного веса отдельных групп ОПФ.

| Группа ОПФ | на начало | на конец | изменения | |||

| сумма | уд.вес | Сумма | уд.вес | сумма | уд.вес | |

| 1.промышленные фнды | 11500 | 58,5 | 11950 | 64,2 | +4600 | +3,9 |

| 2.промышленные фонды производственых отраслей | 290 | 1,5 | 300 | 1,6 | +10 | +0,6 |

| 3.непромышленная сфера | 780 | 40 | 6360 | 34,2 | -1440 | -19,3 |

| 4. Итого | 19590 | 100 | 18620 | 100 | -970 | -16,7 |

При анализе производиться техническое обследование и оценка, т.е. определяется величина физ.износа либо в целом по какому-либо виду оборудования, либо отдельно по его частям. Когда определяется по частям, то формируется среднвзвешанная величина износа и фиксируется как износ данного вида оборудования. Различается физический и моральный износ.

Физический износ - утрата технико-экономичесикх свойств, утрата потребительской стоимости, которая перенесена на готовый продукт. Физ.износ оценивается по двум причинам - либо по техническому состоянию, либо по срокам службы.

![]() , где Тф - срок фактический, Тн - время нормативное, Л - ликвидационная стоимость.

, где Тф - срок фактический, Тн - время нормативное, Л - ликвидационная стоимость.

Моральный износ - преждевременое, до окончания нормативного срока физ.износа, отстование оборудования либо по экономической эффективности, либо по техническим характеристикам. Моральный износ также определяется в процентах на основе экспертной оценки или на основе каких-либо количественных измеритеелй.

. Все коэффициенты должны быть определены по отдельным группам оборудования, в динамике.

. Все коэффициенты должны быть определены по отдельным группам оборудования, в динамике.

Анализ возрастного состава оборудования.

Для того, чтобы провести анализ ОПФ необходимо сгруппировать их. Сначала группируют по назначению к техническим характеристикам, затем по продолжительности использования оборудования. Далее производят сопоставление по фактическим срокам службы с нормативными сроками.

| Возрастная группа оборудования | виды оборудования | уд.вес в % | ||||

| металлопрокат | ... | кузнечнопрессов. | прочие | Всего | ||

| до 5 лет | 128 | 17 | 9 | 2 | 193 | 24,1 |

| 5-10 | 56 | 8 | 1 | 8 | 107 | 13,1 |

| 10-20 | 149 | 25 | 21 | 7 | 255 | 31,7 |

| более 20 | 120 | 18 | 11 | 15 | 247 | 38,0 |

| всего | 453 | 68 | 33 | 32 | 802 | 100 |

| уд.вес в % данной группы | 56,5 | 8,5 | 4,1 | 4,0 | 100 | |

Плановый процесс накопления средств для возмещения выбывающих называется амортизацией.

![]() .

.

3.Оценка хоз.потенциала предприятия.

В соответствии с международной терминологией активы предприятия – это т.н. хозяйственные ресурсы, которые должны принести экономическую выгоду. Т.о. активы обладают экономическим потенциалом. Этот потенциал подразделяется:

- активная часть

- «неожидаемые активы» - это сумма средств, не имеющая физ.формы, но которая тоже может принести доход (деловая репутация, патенты, торговые марки, авторские права и лицензии…)

Метод оценки деловой репутации основан на том, что для ее определения должно быть выдержано главное условие – превышение чистой прибыли предприятия над величиной чистой прибыли среднеотраслевой.

Задача: ср.отраслевая рентабельность = 20%, ср.прибыль в год по предприятию за последние 5 лет = 30000, ОПФ =100000.

R=30000*100%/100000=30%

30000/0,2-100000=50000 р. - деловая репутация.

4.Эффективность использования ОПФ характеризуется соотношением темпов роста объемов производства и темпов изменения ОПФ.

![]() , Фем = 1/Фотд, Фвоор = ОПФ/ср.спис.численность рабочих.

, Фем = 1/Фотд, Фвоор = ОПФ/ср.спис.численность рабочих.

Анализ Фо: определение влияния факторов на Фо, влияние Фо на объем производства.

Факторы влияющие на Фо:

n производительность оборудования

n К сменности работы оборудования

n уровень ма.затрат

n стоимость оборудования

n удельный вес машин и оборудования.

Анализ использования оборудования.

Оборудование может быть наличное, установленное, действующее. Проверяется обеспеченность предприятия оборудованием и полнота его использования.

Показатели экстенсивного пути:

n количество оборудования

n отработанные станко-часы

n коэффициент сменности

Показатели интенсивного пути:

n выпуск продукции на 1 станко-час.

| № | показатели | Задание | факт. | Отклонение от задания |

| 1 | Объем в т.р. | 5770 | 5820 | +50 |

| 2 | Фонд рабочего времени оборудования в станко-часах | 469100 | 388000 | -81100 |

| 3 | Выпуск продукции в р. На 1 станко-час | 12,3 | 15 | +2,7 |

Кэк=факт.отработанное время/плановый фонд времени=388000/469100=0,83

Кинт=факт рубли/станко-час / плановые рубли/станко-час = 15/12,3=1,22

Кинтегральный = Кэк*Кинт=0,83*1,22=1,01

-81100*12,3=-997,6 т.р.

+2,7*388000=+1047,6 т.р. +50 т.р.

Уровень использования установленного оборудования как правило всегда увязывается с использованием производительных площадей. Для того, чтобы оценить на сколько эффективно предприятие использует свои производственные площади, находят показатель съема производственных площадей:

![]() .

.

5.Производственная мощность - максимально-возможный выпуск продукции в какой-то определенной номенклатуре при полном использовании производственных площадей с учетом прередовой техники, технологии, современной организации производства.

N=P*F, где N-мощность, P-производительность оборудования, F-фонд времени работы этого оборудования.

N=F/Q, где Q-трудоемкость продукции.

Мощность определяется по видам оборудования либо по производственным цехам. При этом преследуется цель – выявление «узкого» места, т.е. группы оборудования, которые не соответствуют по своей мощности в целом мощности цеха. Как правило такую оценку дают тогда, когда определяется степень напряженности производственного задания и определяется коэффициент использования мощности.

?=V/Nср

Nср=Nнач + Nвведен * Время действия/12 + Nвывед*Время ?/12

На их основе составляется баланс производственных молщностей.

Ксопряженности = N/No*P = мощность осн.цеха/мощность анализ.цеха с учетом уд.веса использования продукции осн.цеха (Р) = 1400/(1000*1,5) = 0,98

Тема: Анализ трудовых ресурсов и показателей по трудовым ресурсам.

1. Актуальность анализа и информативная база

2. Комплексный и оперативный анализ использования трудовых ресурсов

3. Факторы эффективного использования труда

4. Анализ трудового потенциала

5. Анализ производительности труда

6. Анализ использования фонда оплаты труда

1 На уровне предприятия создается нужная обществу продукция и оказываются необходимые услуги. На предприятии сосредотачиваются наиболее квалифицированные кадры. Даже в условиях рыночной экономики центр экономической деятельности – предприятие.

Основное назначение анализа трудовых показателей состоит в повышении уровня управления производственно-хозяйственной деятельности, повышении уровня социально-экономических процессов, происходящих в пределах предприятия. Анализ социально-экономического развития коллектива основан на системе трудовых показателей, т.к. эти трудовые показатели связаны с рядом других показателей, которыми характеризуется производственно-хозяйственная деятельность предприятия. Именно поэтому нельзя ограничиваться рассмотрением труд.показателей, они должны рассматриваться с учетом всех сторон хоз.деятельности производственного предприятия (ситуации, в которых складывается деятельность предприятия: внешние условия, нельзя рассматривать экономические показатели в отрыве от материальных ресурсов, внешней ситуации, от обеспечения материально-технической базы).

При анализе трудовых ресурсов необходимо учесть, что каждая личность имеет свой собственный производственный потенциал, необходимо учитывать, что коллектив состоит из личностей.

Анализ использования трудовых показателей может проводиться на всех уровнях управления, но с учетом масштаба анализа, т.е. степень детализации и причин отклонений будут различны, но результаты экономического анализа тр.показателей всегда будут зависеть от достоверности исходной информации, от ее полноты и качества.

Источники: стат.отчетность, оперативная отчетность, внеучетная документация.

Осн.форма стат.отчетности, предоставляемая предприятиями – форма №1Т (ежеквартальная и годовая) – численность работающих, занятых на тяжелых работах, н участках производства с вредными санитарно-гигиеническими условиями, суммы компенсации этим работникам. Также существует фора №2Т (ежеквартальная и годовая) – об использовании трудовых ресурсов (среднесписочное число занятых, начисление зарплаты, данные о невыплаченных суммах зарплаты).

Нормативная база при использовании трудовых ресурсов:

1. Закон РФ «О занятости РФ» от 91 года

2. Закон «О коллективных договорах и соглашениях» 92 год

3. Закон РФ «О порядке разрешения коллективных трудовых споров» 95 год

4. Закон РФ «Об образовании» 96 год

5. Закон РФ «О профсоюзах, их правах, гарантиях деятельности» 96 год

6. КЗОТ РФ, Единый тарифный квалификационный справочник

2 Комплексный анализ называется итоговым, имеется в виду не только завершение периода, но и итоговая оценка деятельности, которая основывается на детальной проверке всех составляющих трудового потенциала. Детальная проверка факторов, которые либо улучшают, либо ухудшают использование труд.потенциала.

Задачи комплексного анализа:

1. Определение величины и качества трудового потенциала в структуре предприятия, производственные возможности предприятия, соответствие трудового потенциала намечаемому выпуску объема производства.

Величина трудового потенциала определяется фондом рабочего времени коллектива, а структура трудового потенциала определяется соотношением между категориями работающих всего промышленно-производственного потенциала в цехах, службах.

Качество трудового потенциала характеризуется соответствием разряда работ разряду работающих и в разном масштабе, как по предприятию, так и по его подразделениям.

2. Оценка степени и рациональности использования трудового потенциала – это этап выявления причин неэффективного использования трудового потенциала, т.е. определение прямых, скрытых потерь с последующей группировкой этих причин, потерь.

3. Оценка эффективного устранения причин, потерь.

Оперативный анализ.

Предназначен для осуществления контроля за выполнением каких-то установленных заданий, показателей и для принятия оперативных решений по устранению каких-то негативных отклонений или для развития плюсовых направлений. Это короткий период и решения должны быть оперативными.

Задачи оперативного анализа:

1) проверка соответствия фактических показателей установленным, определение величины отклонений

2) выявление взаимовлияния каких-то отклонений для определения причин

Принципы выявления звена:

1) принятие какого-то управленческого решения, т.е. не ждать пока месяц кончится

2) определение возможности повышения величины задания или план без привлечения дополнительных материальных трудовых ресурсов

3) оперативная оценка взаимодействия отдельных подразделений предприятия, цехов, служб.

Показатели оперативного анализа:

1. Численность и структура работающих

2. Производительность труда работающих

3. Фонд оплаты труда

Могут быть задействованы планы мероприятий с задействованными сроками для устранения причин

Требования к организации анализа:

1) Систематичность – позволяет накапливать материал для последующего комплексного анализа, строить динамические ряды, определить те прогрессивные тенденции, которые характерны для данного участка

2) Одновременность проведения операционного анализа с другими мероприятиями (с техническим анализом, организационным анализом)

3) Достоверность и качества информации для оперативного анализа

3

Показатели ТП:

Похожие работы

... к ухудшению работы предприятия. 2.3 Анализ собственного оборотного капитала предприятия Наличие собственных оборотных средств является непременным условием нормальной хозяйственной деятельности предприятия. Для анализа динамики собственного оборотного капитала обратимся к аналитическим таблицам (см. приложение № 19). На начало 2007 г. собственный оборотный капитал составлял 3100 тыс. ...

... все они аккумулируются в главном – повышении эффективности деятельности субъекта на основе системного исследования всех видов деятельности и обобщения их результатов. Основные задачи анализа хозяйственной деятельности предприятия: 1. Проверка обоснованности показателей внутрихозяйственного планирования, их напряжённости и реальности выполнения; 2. Объективный контроль за ходом ...

... учетной информации; - порядок контроля за хозяйственными операциями. Таким образом, отчетность организации представляет собой единую систему информации об ее имущественном и финансовым положении. 2. Анализ финансово - хозяйственной деятельности предприятия (на примере СП «Энергосбыт») 2.1 Технико-экономическая характеристика предприятия СП «Энергосбыт» - филиала ОАО «РЖД» Куйбышевская ...

... как основы его платежеспособности позволяет сделать вывод о том, что к концу года предприятие находится в тяжелом финансовом положении и неплатежеспособно. 3. Анализ финансово-хозяйственной деятельности предприятия 3.1 Определение изменения финансового состояния по сравнению с предыдущим периодам Коэффициент обеспеченности предприятия собственным капиталом (Косс анализируется по формуле ...

0 комментариев