Участие

государства

в финансировании

отраслей

Экономические

причины

Роль бюджета

в социально-экономическом

развитии

Оценка

эффективности

использования

бюджетных

ассигнований

в отраслях

народного

хозяйства

Человек * 35 поездок * 1рубль * 12

месяцев

Прочие расходы

Чел. * 0,75 руб.

* 12 мес. = 72000 руб. - доходы

Оценка использования

бюджетных

ассигнований

Пути

повышения

эффективности

использования

бюджетных

ассигнований

Льготы,

предоставляемые

населению по

оплате жилищно-коммунальных

услуг

Определить

источники

финансирования

Навигация

Определить источники финансирования

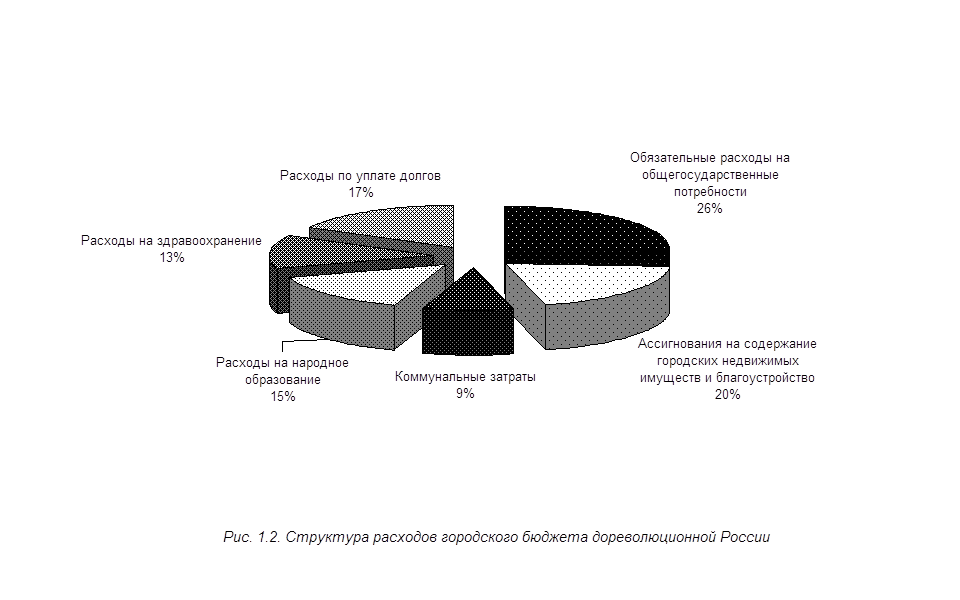

Расходы бюджета на народное хозяйство

113426

знаков

11

таблиц

3

изображения

1. Определить источники финансирования.

В качестве источников финансирования муниципальных предприятий могут выступать средства: местного бюджета; внебюджетных фондов; органов местного самоуправления; немуниципальных фондов, образованных с участием органов местного самоуправления; независимых фондов, образованных без участия органов местного самоуправления; финансово-кредитных организаций; средства муниципальных предприятий (самофинансирование, взаимное финансирование); других юридических лиц; физических лиц.

Из бюджетных средств должны возмещаться расходы только в части заведомо убыточной деятельности предприятий.

Финансирование муниципальных предприятий из средств различных фондов возможно в тех случаях, когда цели деятельности соответствующих предприятий совпадают.

Финансово-кредитные организации будут руководствоваться условием получения процентов на предоставляемый кредит. Важно при этом, чтобы органы местного самоуправления, прибегая к услугам финансово-кредитных организаций для финансирования муниципальных предприятий, руководствовались правилом, что использование заемных средств допустимо только в целях развития( на капитальные вложения).

Все другие организации и физические лица могут быть рассмотрены как потенциальные инвесторы в одном из следующих случаев:

расчет на участие в прибыли( для прибыльных муниципальных предприятий);

расчет на получение части товаров и услуг (долевое участие в строительстве жилья, объектов энергосбережения и.т.п.)

2. В качестве механизма рационализации расходов можно предложить регулярную корректировку тарифов и цен в зависимости от эффективности деятельности предприятия и платежеспособного спроса населения. Нерегулируемый рост тарифов и цен на услуги, оказываемые населению, может привести к увеличению платежей. Так, просроченная задолженность населения г.Зеленодольска за жилищно-коммунальные услуги в первом полугодии 1999 года составила 26% к месячному ее начислению.

В целях сокращения задолженности по квартирной плате и коммунальным услугам ведется определенная работа:

с работающей части населения платежи удерживаются с заработной платы и проводятся взаимозачетами;

с неработающих жильцов - удерживают через Фонд занятости;

на злостных неплательщиков оформляют исполнительные листы для взыскания соответствующих платежей с заработной платы по месту работы или направляют дела в суд на взыскание задолженности.

3. Создать условия и стимулы для самостоятельного зарабатывания средств предприятиями для частичного, а в идеальном варианте полного самофинансирования;

4. Демонополизировать и развивать конкурентную среду посредством создания служб заказчика. В городе Зеленодольске в качестве заказчика выступает Управление жилищно-коммунального хозяйства (УЖКХ), которое заключает договора с подрядными организациями любых организационно-правовых форм на оказание услуг по содержанию и ремонту жилищного фонда на конкурсной основе;

5. Отказаться от применения в финансировании предприятий взаимозачетов;

6. В целях сокращения бюджетного финансирования перевести предприятия жилищно-коммунального хозяйства на энергосберегающие технологии и провести реформирование этой отрасли в целом;

Таким образом, в ходе проделанной работы можно сформировать четкие и понятные пути повышения эффективности использования бюджетных ассигнований в городе Зеленодольске. Тем более, что нынешние непростые экономические условия являются стимулом для проявления инициативы.

И надо сказать, что позитивные изменения в этом направлении уже есть. Как результат – программа повышения эффективности использования энергии в системе теплоснабжения г. Зеленодольска на 1998-2004 г., основные положения которой приведены мною в приложении 2.

Список литературы:

Гражданский Кодекс (Часть 1) №14-ФЗ от 26.01.96г.

Закон РФ «Об общих принципах организации местного самоуправления в Российской Федерации» № 154-ФЗ от 28.08.99

Федеральный Закон РФ « О Федеральном бюджете на 1998 год» № 42-ФЗ от 26.03.98г.

Федеральный Закон РФ « О Федеральном бюджете на 1999 год» №36-ФЗ от 22.02.99г.

Федеральный Закон РФ « О Федеральном бюджете на 2000 год» №227-ФЗ от 31.12.99г.

Указ Президента РФ « О порядке представления финансовой поддержки предприятиям за счет средств Федерального бюджета» № 1484 от 08.07.94г.

Закон РТ « О бюджетной системе РТ на 1999 год» № 1924 от 22.12.98г.

Постановление КМ РТ № 611 от 14.10.98г. « Об упорядочивании системы оплаты жилья и коммунальных услуг»

Постановление КМ РТ № 188 от 20.04.98г. «Об утверждении программы рефинансирования жилищно-коммунального хозяйства РТ»

Постановление КМ РТ № 444 от 29.05.97г. « Об утверждении порядка применения, развития и поддержки системы социальных стандартов и социальных норм в РТ»

Постановление КМ РТ № 1022 от 09.12.96 г. « Социальные стандарты и натуральные нормы удовлетворения потребностей населения и расходов на содержание предприятий жилищно-коммунального хозяйства РТ»

Приложение к письму Минфина РТ № 04-ФЗ от 20.05.95г. « Рекомендации по определению расчетных тарифов на перевозки пассажиров в городском, пригородном и местном сообщениях и порядок расчетов по ним с предприятиями всех видов транспорта »

Отчеты « Об исполнении консолидированного бюджета РТ за 1997-1998г.г.» Минфин РТ

Блинов Л.П. Бюджет региона: учебное пособие. Казань, 1997г.,с.53-60

Бригхем Ю., Гапенски Л. Финансовый менеджмент. Том 2, С.-П.: Экономическая школа, 1997г.,с.107

Дадашев А.З., Черник Д.Г. Финансовая система России: Учебное пособие. М.: Инфора-М, 1997г.,с.129

Дробозина Л.А. Финансы. Денежное обращение и кредит. М. Финансы,1999., с. 150

Куршев В.И. Система управления финансами: Государственная система управления финансами: Конспект лекций. - К.,1989-1996г.г

Моляков Д.С. Финансы предприятий отраслей народного хозяйства : Учебное пособие. М.: Финансы и статистика.,1996г.-176с.

Павлов В.С. Государственный бюджет СССР. М.: Финансы,1980г.-368с.

Сабанти Б.М. Теория финансов: учебное пособие. М.: Менеджер, 1998г.-168с.

Сидорович О.Б. Бюджетное устройство в РФ . М.: 1997г-136с.

Ткачук М.И. Государственный бюджет . Мн., Высшая школа,1995г.-240с.

Беседин М. Оструктурной перестройке железнодорожного транспорта в РФ // Вопросы экономики,1998г., № 4, с.83

Буклемишев О.,Померанский А. Структура капитала как объект выбора // Финансовый бизнес, 1995г., №3, с.30

Жакимов Г.Б. Жилищно-коммунальная реформа: механизм реализации// Регион: экономика и социология, 1998г.,№ 3, с.95-104

Ильин И. Проблемы Реформирования федерального железнодорожного транспорта // Вопросы экономики, 1998г.,№4,с.110-111

Илюхина Е.А. Законодательное регулирование муниципальной собственности // РЭЖ, 1996г., №3, с.32-37

Кратко И. Из истории государственного предпринимательства в России // Риск-1994г., № 3-4,с. 101-107

Лелюхина Н. Государственное предпринимательство в России ( начало ХХ века) // Вопросы экономики, 1994г., №8 с.69-79

Попов А.А. Об инвестировании в АПК // РЭЖ, 1998г., №4, с.76-83

Семенова Е., Степанова В. Муниципальная собственность как экономическая основа местного самоуправления // Экономист, 1997г., №5, с.45-48

Синько В., Черноусов Е. Ипотека в сфере промышленности // вопросы экономики, 1998г., №4, с.83

Курсевич С.Н. О реформе жилищно-коммунального хозяйства // Финансы, 1997г., №12, с.7-9

Широков А., Юркова С. Возможности и условия финансирования муниципальных организаций.// Экономист, 1997г.,№7, с.46-51

Налогобложение в России . М.: “Ось-89”, 1999 г.

Петровский А.Г. Налоги России.- М.: 1999 г.

Коровкин В.В. “ Налоговые ошибки”.-М.:1997г.

Кэмпбелл Р. Макконнелл, Стэнли Л. Брю “Экономикс: принципы, проблемы и политика”. Баку, 1992.

Столяров В. Ф., Хасан-Бек Ц. М. “Налогообложение и рыночная экономика”. М., 1991.

Черник Д. Г. “Налоги”. М., "Финансы и статистика" , 1994.

Налоги: учебное пособие /Д.Г. Черник. М., Финансы и статистика, 1995.

Литвин М.И. Налоговая нагрузка и экономические интересы предприятий // Финансы, 1998, №5:

Миляков Н.В. Налог на имущество предприятий // Бухгалтерский вестник, 1998, № 9:.- cтр. 5

Мухаметдинова Г.Г. Как избежать налоговых ошибок. – М.: Финансы и статистика, 1998:. - 147 с.

Налоговая система в России. Инесса Славутинская, Ирина Квателадзе //Профиль, 5.10.98, № 36:.- 169c.

Савицкая Г.В. «Анализ хозяйственной деятельности предприятий».- Минск, 1998 г:.- стр.114

Топольская Е., Котко А., Налог на имущество предприятий // Экономика и жизнь, Бухгалтерское приложение, 1998, № 11:.- стр.7

Чальцев А.В. К новой системе налогообложения. // Финансы. – 1997. №11

Юткина Т.Ф. Налоги и налогообложение: Учебное пособие для студентов вузов – М.: ИНФРА-М, 1998:.- 89c.

Похожие работы

... своей массе государственные расходы являются непроизводительными, поскольку они являются долей национального дохода, выбывающей из воспроизводственного процесса.Глава II. Формирование расходов федерального бюджета. §1. Состав и структура расходов федерального бюджета. Для уяснения роли и значения многообразных бюджетных расходов их обычно классифицируют по определенным признакам: по роли в ...

... бюджетной обеспеченности в целом по бюджету округа и отдельно по социальным статьям различаются незначительно (второй меньше первого всего на 4%). Поэтому для оценки эффективности расходов бюджета Москвы по ЮАО возможно использовать коэффициент бюджетной обеспеченности. Основным преимуществом этого показателя является простота расчета. Однако коэффициент бюджетной обеспеченности не позволяет ...

... практически несопоставима социальная инфраструктура регионов, неравномерно распределяются расходы на финансирование ведомственной социальной сферы, переданной на баланс субъектов Федерации и т.п. Различны и расходы бюджетов регионов на содержание социальных объектов, имеющих межрегиональное значение. Развитие урбанизации появляется в ускоренных темпах роста расходов территориальных бюджетов на ...

... реформирование системы бюджетного контроля с пересмотром функций и полномочий контрольных органов исключая дублирование в их деятельности и одновременно создавая условия для координированного взаимодействия. Расходы бюджета так же различаются по уровню влияния на воспроизводственный процесс. По этому принципу выделяют и капитальные расходы. Текущие расходы включают расходы на содержание ...

0 комментариев