Участие

государства

в финансировании

отраслей

Экономические

причины

Роль бюджета

в социально-экономическом

развитии

Оценка

эффективности

использования

бюджетных

ассигнований

в отраслях

народного

хозяйства

Человек * 35 поездок * 1рубль * 12

месяцев

Прочие расходы

Чел. * 0,75 руб.

* 12 мес. = 72000 руб. - доходы

Оценка использования

бюджетных

ассигнований

Пути

повышения

эффективности

использования

бюджетных

ассигнований

Льготы,

предоставляемые

населению по

оплате жилищно-коммунальных

услуг

Определить

источники

финансирования

Навигация

Человек * 35 поездок * 1рубль * 12 месяцев

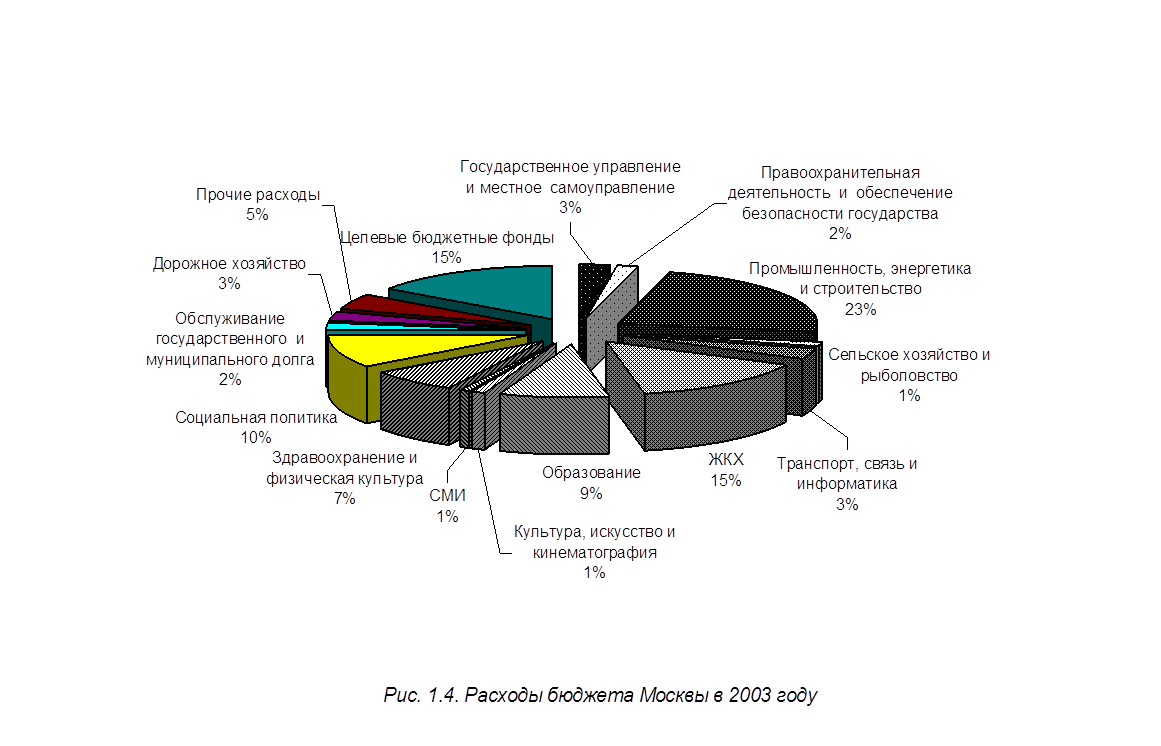

Расходы бюджета на народное хозяйство

113426

знаков

11

таблиц

3

изображения

33141 человек * 35 поездок * 1рубль * 12 месяцев

При условии учета выпадающих доходов внутригородские пассажирские перевозки дали бы прибыль в сумме 12056 тыс.рублей (выпадающие доходы 13919 тыс. рублей минус убытки 1863 тыс. рублей).

Вышеприведенные показатели свидетельствуют, что при сложившейся себестоимости проезда 1 рубль, предприятие может работать прибыльно.

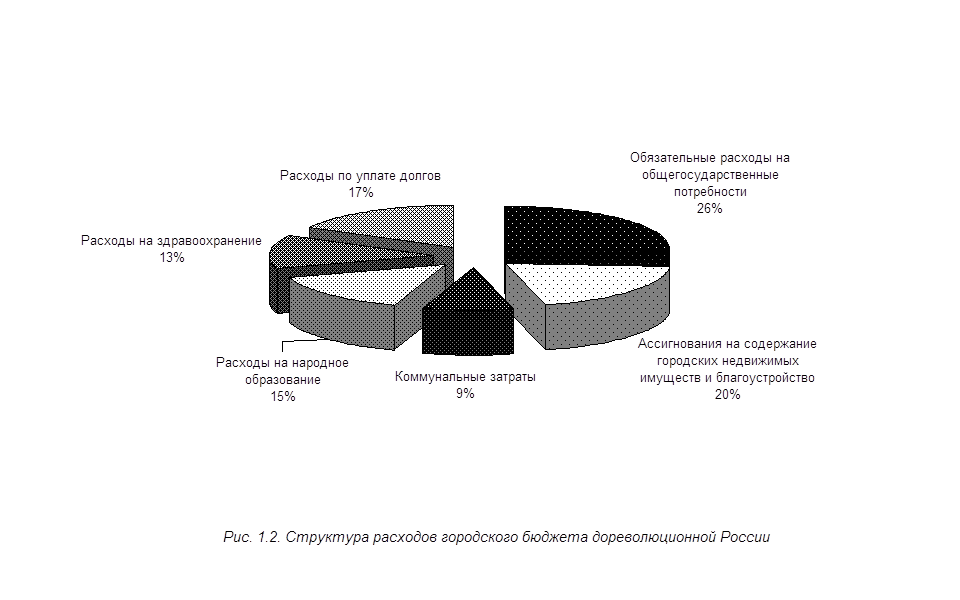

2.2. Состав и структура бюджетных ассигнований местного бюджета на народное хозяйство.

Рассмотрим сначала категории муниципальных предприятий.

Все муниципальные предприятия можно условно разделить на две категории:

Предприятия, имеющие возможность осуществлять частичный хозяйственный расчет (предприятия, оказывающие обязательные услуги населению, но имеющие возможность получения самостоятельных доходов).Такая возможность появляется в случаях, когда:

услуги частично оплачиваются потребителем;

определенный объем услуг предоставляется бесплатно, сверх этого объема услуги предоставляются на платной основе;

услуги и товары могут продаваться на коммерческой основе, но их социальная значимость требует установления предельного уровня тарифов и цен в зависимости от платежеспособности населения.

Предприятия, которые учреждаются в расчете на их коммерческий успех. При этом преследуются две цели: получение дополнительных доходов в местный бюджет и производство товаров и услуг, в которых нуждается население.

Относительно рассматриваемой проблемы наибольший интерес представляют предприятия первой группы. Этим предприятиям из бюджетных средств возмещаются расходы на оказание бесплатных услуг и разница между реальной стоимостью и фактической ценой частично оплачиваемых услуг.

Жилищное хозяйство - важнейшая отрасль местного хозяйства. Основой жилищного хозяйства г. Зеленодольска является муниципальный жилищный фонд, который содержится на балансе двух предприятий: коммунального предприятия производственного треста жилищного хозяйства №1 (КПТЖХ -1) и коммунального унитарного предприятия производственного треста жилищного хозяйства№2 ( КУП ПТЖХ - 2). Часть жилищного фонда находится в ведении жилищно-строительных кооперативов (ЖСК) .

КП ПТЖХ-1 зарегистрировано в соответствии с постановлением Кабинета Министров РТ №125 от 28.02.1999г. как коммунальное предприятие, созданное на базе государственного треста жилищного хозяйства.

КУП ПТЖХ-2 образован в связи с передачей жилищного фонда от предприятий военно-промышленного комплекса, зарегистрированного постановлением главы администрации Зеленодольского района и города Зеленодольска от 09.04.1997г. № 552.

Структурными подразделениями предприятий ПТЖХ-1 и ПТЖХ-2 являются жилищно-эксплуатационные управления (ЖЭУ), которые функционируют на отдельных участках города и непосредственно занимаются обслуживанием и содержанием жилищного фонда города.

Управление жилищным хозяйством ведется на началах хозяйственного расчета, который имеет свои особенности, обусловленные характером деятельности и уровнем доходной базы жилищного хозяйства. Однако, действующий в жилищном хозяйстве финансовый механизм, основанный на самоокупаемости эксплуатационных расходов по содержанию жилья, не создает условий для образования источников финансирования для расширенного воспроизводства, что делает невозможной организацию в жилищном хозяйстве хозрасчета на принципах самофинансирования. Поэтому за счет средств бюджета возмещаются убытки предприятиям жилищного хозяйства, хотя в последнее время наблюдается тенденция увеличения затрат, возмещаемых конечными потребителями- населением, предприятиями. Также из бюджета возмещается разница в тарифах для предприятий и населения, утвержденная постановлением Кабинета Министров РТ.

В доходных отраслях коммунального хозяйства на полном хозрасчете находятся отдельные крупные предприятия, комбинаты и тресты (например, предприятия коммунальной энергетики - горэлектросети, горгаза и т.д.) Из местного бюджета возмещаются расходы коммунальному предприятию тепловых сетей, которое обеспечивает город теплом и горячей водой, в виде компенсации не покрываемых расходов в связи с разницей в тарифах на тепловую энергию и суммах оплаты, вносимой квартиросъемщиками.

При администрации Зеленодольского района и города Зеленодольска имеется Управление жилищно-коммунального хозяйства (УЖКХ), которое является самостоятельным структурным подразделением администрации и выступает в роли единого заказчика, осуществляя технический надзор по строительству, реконструкции и ремонту объектов благоустройства, санитарной очистке, озеленению и освещению города на договорной основе с предприятиями, организациями и учреждениями. Выполненные работы финансируются за счет местного бюджета.

Например, ремонт и строительство дорог осуществляет ремонтно-строительный участок (РСУ) на договорной основе. После выполнения работ РСУ предоставляет акт приемки по форме № 3 в УЖКХ администрации, который является основанием для оплаты.

В последнее время из-за недостатка бюджетных средств, периодичность проведения ремонта определяется крайней его необходимостью.

Оплата за выполненные работы из-за отсутствия средств в денежной форме производится очень редко и в незначительных объемах. В основном применяются взаимозачеты и бартер, которые отрицательно влияют на финансовое состояние предприятий. Организациям, в силу объективных причин, в целях погашения взаимной задолженности приходится брать товар не всегда нужный на данный период и изыскивать возможность его использования в повторных взаимозачетах.

Таким образом, все работы по проведению ремонта, реконструкции сетей и коммуникаций, проведение работ по благоустройству производятся согласовано с заинтересованными предприятиями и находятся под контролем первого заместителя главы администрации.

Рассмотрим динамику расходов местного бюджета на возмещение выпадающих доходов городскому унитарному предприятию ЗПАТП в таблице 2.1.

Таблица 2.1

Расходы бюджета на городской транспорт.

| 1996 | 1997 | 1998 | 1999 | |||||

| Факт тыс.руб. деномин. | удельн. вес в общих расходах | Факт тыс.руб. деномин. | Удельн. вес в общих расходах | Факт тыс.руб. | удельн. вес в общих расходах | Факт тыс.руб. | удельн. вес в общих расходах | |

| Транспорт | 1457 | 1,23 | 1871 | 1,02 | 1826 | 1,11 | 1778 | 1,11 |

| Расходы бюджета | 118048 | 100 | 182850 | 100 | 164891 | 100 | 160587 | 100 |

Приведенные показатели свидетельствуют о том, что дотации, выделяемые автотранспортному предприятию занимают незначительную долю в общих расходах бюджета. На 1999 год утверждено дотации на возмещении потери доходов от перевозок пассажиров, пользующихся правом бесплатного проезда, в размере 1778 тыс. рублей ( или 1,11%) из городского бюджета и по пригороду - 4600 тысяч рублей - из республиканского бюджета.

Расходы по содержанию и эксплуатации жилищного фонда состоят из следующих статей:

Административно-управленческие расходы;

Содержание обслуживающего персонала;

Содержание домохозяйства;

Текущий ремонт жилого здания;

Похожие работы

... своей массе государственные расходы являются непроизводительными, поскольку они являются долей национального дохода, выбывающей из воспроизводственного процесса.Глава II. Формирование расходов федерального бюджета. §1. Состав и структура расходов федерального бюджета. Для уяснения роли и значения многообразных бюджетных расходов их обычно классифицируют по определенным признакам: по роли в ...

... бюджетной обеспеченности в целом по бюджету округа и отдельно по социальным статьям различаются незначительно (второй меньше первого всего на 4%). Поэтому для оценки эффективности расходов бюджета Москвы по ЮАО возможно использовать коэффициент бюджетной обеспеченности. Основным преимуществом этого показателя является простота расчета. Однако коэффициент бюджетной обеспеченности не позволяет ...

... практически несопоставима социальная инфраструктура регионов, неравномерно распределяются расходы на финансирование ведомственной социальной сферы, переданной на баланс субъектов Федерации и т.п. Различны и расходы бюджетов регионов на содержание социальных объектов, имеющих межрегиональное значение. Развитие урбанизации появляется в ускоренных темпах роста расходов территориальных бюджетов на ...

... реформирование системы бюджетного контроля с пересмотром функций и полномочий контрольных органов исключая дублирование в их деятельности и одновременно создавая условия для координированного взаимодействия. Расходы бюджета так же различаются по уровню влияния на воспроизводственный процесс. По этому принципу выделяют и капитальные расходы. Текущие расходы включают расходы на содержание ...

0 комментариев