Участие

государства

в финансировании

отраслей

Экономические

причины

Роль бюджета

в социально-экономическом

развитии

Оценка

эффективности

использования

бюджетных

ассигнований

в отраслях

народного

хозяйства

Человек * 35 поездок * 1рубль * 12

месяцев

Прочие расходы

Чел. * 0,75 руб.

* 12 мес. = 72000 руб. - доходы

Оценка использования

бюджетных

ассигнований

Пути

повышения

эффективности

использования

бюджетных

ассигнований

Льготы,

предоставляемые

населению по

оплате жилищно-коммунальных

услуг

Определить

источники

финансирования

Навигация

Льготы, предоставляемые населению по оплате жилищно-коммунальных услуг

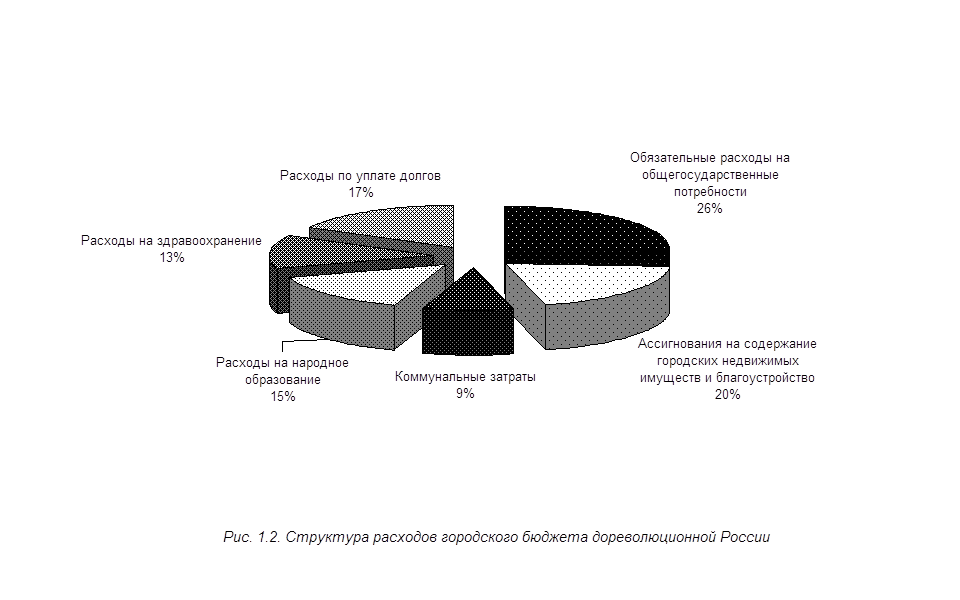

Расходы бюджета на народное хозяйство

113426

знаков

11

таблиц

3

изображения

3.2.2 Льготы, предоставляемые населению по оплате жилищно-коммунальных услуг.

Наличие у большинства населения льгот как по оплате жилищно-коммунальных услуг, так и по бесплатному пользованию общественным транспортом требует пересмотра государственной политики по этому вопросу. Необходимо упорядочить перечень категорий населения, имеющих право на данные льготы, а также доработать механизм предоставления льгот. По каждой льготе должен быть четко указан источник ее финансирования. Льготы, предоставляемые гражданам по профессиональному признаку, должны финансироваться из бюджетов соответствующих организаций и ведомств.

3.2.3 Новые формы расчетов за проезд для пассажиров-льготников.

Согласно данных только Горсобеса в 1999 году правом бесплатного проезда по городу пользуются 33141 человек, по пригороду 32112 человек. Выпадающие доходы в год по транспортному предприятию ПАТП составляют сумму 13919 тыс.руб. При условии учета выпадающих доходов деятельность предприятия была бы прибыльной.

Для решения данной проблемы предлагается провести переучет всех льготников, а также ввести в обращение жетоны, которые будут использоваться в качестве оплаты за проезд льготными пассажирами.

В целях упорядочения механизма сбора платежей с населения за найм жилья и коммунальные услуги, улучшение собираемости квартплаты, освобождения подрядных организаций от несвойственных им регистрационно-учетных функций, паспортно-учетной работы, оформления льгот и субсидий в городе была создана муниципальная служба коммунальных платежей.

3.2.4 Диспетчеризация лифтового хозяйства города.

Заслуживает отдельного внимания и еще один крупный проект в жилищно-коммунальном хозяйстве города.

Диспетчеризация лифтового хозяйства, осуществление полного и всеобъемлющего контроля за инженерно-механическими и электронно-электрическими параметрами работы всех лифтов всех домов, находящихся на балансе КП ПТЖХ, со стационарных контрольных пунктов (полностью компьютеризованных), один из которых в центральной части города, другой в микрорайоне «Мирный».

Общая предварительная стоимость проекта 1300 тыс. руб. (включая поставку оборудования, монтажные и пусконаладочные работы).

Введение в действие данной системы позволит не только снизить расходы КП ПТЖХ за счет оптимизации численности обслуживающего персонала (вместо 120 лифтеров для обслуживания системы необходимо примерно 40 лифтеров-обходчиков и примерно 10 человек техников и диспетчеров контрольных пунктов), но так же позволит более оперативно реагировать нна сигналы о нарушениях нормативных параметров работы лифтового хозяйства. Кроме того, будет возможность эксплуатировать лифты не 16 часов, как сейчас, а полные сутки.

Перспективное планирование каких-либо серьезных проектов и программ развития предприятия , требующих капитальных вложений в настоящих условиях хронического дефицита бюджетного финансирования, снижения денежных поступлений от населения, как в следствии введения новых льгот по техническому обслуживанию жилищного фонда, так и от применения нового порядка расчетов платы за найм жилого помещения требует полной уверенности в материально-техническом обеспечении планируемых задач.

Выводы и предложения.

Как было показано в работе, ключевым элементом управления народным хозяйством является механизм финансирования, который связан с обеспечением финансовыми ресурсами затрат, возникающих в процессе развития сферы материального производства и услуг;

Переход на принципы самоокупаемости и самофинансирования в условиях рыночных преобразований привел к изменениям в источниках финансирования предприятий отраслей народного хозяйства.

Современный период характеризуется сокращением объемов бюджетного финансирования отраслей народного хозяйства. В свете событий, происходящих в экономике нашей страны последнее десятилетие особую актуальность приобретает проблема эффективности использования бюджетных ассигнований.

В условиях рыночной экономики, несмотря на наличие разнообразных форм и методов финансирования расходов на народное хозяйство, бюджетное финансирование не исчерпывает своей значимости. Следует отметить, что роль бюджетного финансирования в развитии народного хозяйства существенно меняется. В ограниченных размерах осуществляется финансовая поддержка отраслей, хозяйств, производств через выдачу субсидий, создание целевых фондов, предоставление гарантий или льготных кредитов соответствующим субъектам хозяйствования, а также через финансирование высокоэффективных инвестиционных проектов, размещаемых на конкурсной основе и на условиях возвратности.

Приоритетными направлениями бюджетного финансирования на федеральном уровне остаются прежде всего ассигнования в угольную и нефтяную промышленность, а также на конверсию оборонной промышленности (дотации предприятиям в связи с конверсией, например предприятиям, ранее связанных с производством химического оружия).

В сельском хозяйстве за счет средств федерального бюджета поддерживают племенное дело в животноводстве, элитное семеноводство, производство льна и шерсти, компенсируют часть затрат, связанных с удорожанием промышленной продукции и услуг (компенсация части расходов хозяйств на приобретение минеральных удобрений и химических средств защиты растений, затрат на электрическую и тепловую энергию, природный газ и т.д.)

Из бюджетов Субъектов Федерации как правило, выплачивают дотации на животноводческую продукцию.

В бюджетах муниципальных образований значительны объемы расходов на жилищно-коммунальное хозяйство. Предприятия и организации ЖКХ являются главной составной частью местного хозяйства, определяющей в значительной степени доходы и расходы местных бюджетов. Дотации, предусмотренные предприятиям ЖКХ, направляются на покрытие убытков, возникающих в результате «выпадающих доходов».

На местном уровне, в силу сложившихся объективных причин, заведомо убыточная часть деятельности муниципальных предприятий жилищно-коммунального хозяйства и городского транспорта (т.е. предприятия первой категории) нуждаются в обязательном бюджетном финансировании. Муниципальными органами власти, предприятиям этой группы, за счет средств бюджета возмещаются расходы на оказание бесплатных услуг и разница между реальной стоимостью и фактической ценой частично оплачиваемых услуг. Так, дотации на содержание предприятий жилищно-коммунального хозяйства и транспорта в 1999 году составили 24,98% в общих расходах бюджета г.Зеленодольска.

Проведенный в работе анализ позволяет наблюдать тенденцию снижения доли расходов городского бюджета на поддержку предприятий местного хозяйства. В 1996 году удельный вес в общих расходах бюджета составил 28,93%, 1997 году - 31,18%, а в бюджете 1999 года предусмотрено 24,98%. Необходимо отметить, что наибольший удельный вес в общем объеме бюджетных ассигнований занимают дотации предприятиям жилищно-коммунального хозяйства. Так, в 1996 году они составили 27,69%, в 1997 году - 30,16%, в 1998 году - 30,03%, в 1999 году утверждены в размере 23,87%.

Проведенное исследование в области финансирования предприятий местного хозяйства позволяет выявить следующие проблемы:

-Систематическое недофинансирование муниципальных предприятий.

Действующая практика финансирования предприятий показывает, что фактические расходы не соответствуют плановым показателям утвержденного бюджета г.Зеленодольска. Например, предусмотренные в бюджете расходы на жилищно-коммунальное хозяйство фактически были профинансированы в 1996 году на 61,3%, в 1997 году на 76,54% и в 1998 году на 76,49%. Таким образом, процент недофинасирования составил соответственно в 1996 году - 38,7%, в 1997 году - 23,46%, а в 1998 году - 23,51%. Достаточно высокие размеры недофинансирования объясняются недостатком средств в местном бюджете, который возникает в силу недопоступления запланированных дотаций из вышестоящего бюджета, т.е. из бюджета Республики Татарстан. Необходимо отметить, что собственная доходная база местного бюджета в 1999 году была исполнена на 118% от запланированного объема;

- Для расчета финансовых планов, специфицированной потребности в используемых ресурсах, предприятиями применяются социальные стандарты: минимальный, средний и рациональный. С одной стороны, применение социальных стандартов упрощает механизм расчета потребности предприятий в бюджетных ассигнованиях, но с другой стороны, при планировании в бюджете закладываются расходы по минимальному социальному стандарту, которые за тем утверждаются с учетом доходной базы бюджета и коэффициента 0,7 действующего в 1999 году.Так, в бюджете города Зеленодольска по предприятию ПТЖХ-2 в 1999 году дотация на покрытие убытков была утверждена в сумме 5700 тыс.руб., что соответствует 49,62% от запланированной предприятием потребности по минимальному социальному стандарту;

- В силу объективных причин, финансирование местного хозяйства производится в основном взаимозачетом (90-92% от общей суммы финансирования), что затрудняет финансово-хозяйственную деятельность предприятий, так как организации вынуждены производить бартерный обмен, что в известной степени уменьшает сумму финансирования (при бартерном обмене взимается налог).

В целях решения вышеперечисленных проблем в сфере повышения эффективности использования бюджетных ассигнований в г.Зеленодольске предлагается:

Похожие работы

... своей массе государственные расходы являются непроизводительными, поскольку они являются долей национального дохода, выбывающей из воспроизводственного процесса.Глава II. Формирование расходов федерального бюджета. §1. Состав и структура расходов федерального бюджета. Для уяснения роли и значения многообразных бюджетных расходов их обычно классифицируют по определенным признакам: по роли в ...

... бюджетной обеспеченности в целом по бюджету округа и отдельно по социальным статьям различаются незначительно (второй меньше первого всего на 4%). Поэтому для оценки эффективности расходов бюджета Москвы по ЮАО возможно использовать коэффициент бюджетной обеспеченности. Основным преимуществом этого показателя является простота расчета. Однако коэффициент бюджетной обеспеченности не позволяет ...

... практически несопоставима социальная инфраструктура регионов, неравномерно распределяются расходы на финансирование ведомственной социальной сферы, переданной на баланс субъектов Федерации и т.п. Различны и расходы бюджетов регионов на содержание социальных объектов, имеющих межрегиональное значение. Развитие урбанизации появляется в ускоренных темпах роста расходов территориальных бюджетов на ...

... реформирование системы бюджетного контроля с пересмотром функций и полномочий контрольных органов исключая дублирование в их деятельности и одновременно создавая условия для координированного взаимодействия. Расходы бюджета так же различаются по уровню влияния на воспроизводственный процесс. По этому принципу выделяют и капитальные расходы. Текущие расходы включают расходы на содержание ...

0 комментариев