Участие

государства

в финансировании

отраслей

Экономические

причины

Роль бюджета

в социально-экономическом

развитии

Оценка

эффективности

использования

бюджетных

ассигнований

в отраслях

народного

хозяйства

Человек * 35 поездок * 1рубль * 12

месяцев

Прочие расходы

Чел. * 0,75 руб.

* 12 мес. = 72000 руб. - доходы

Оценка использования

бюджетных

ассигнований

Пути

повышения

эффективности

использования

бюджетных

ассигнований

Льготы,

предоставляемые

населению по

оплате жилищно-коммунальных

услуг

Определить

источники

финансирования

Навигация

Экономические причины

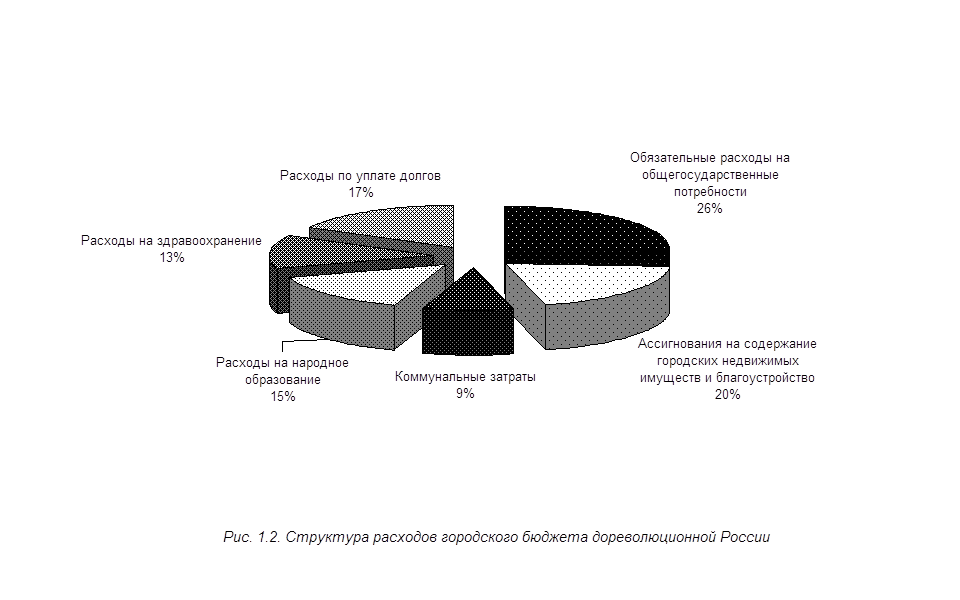

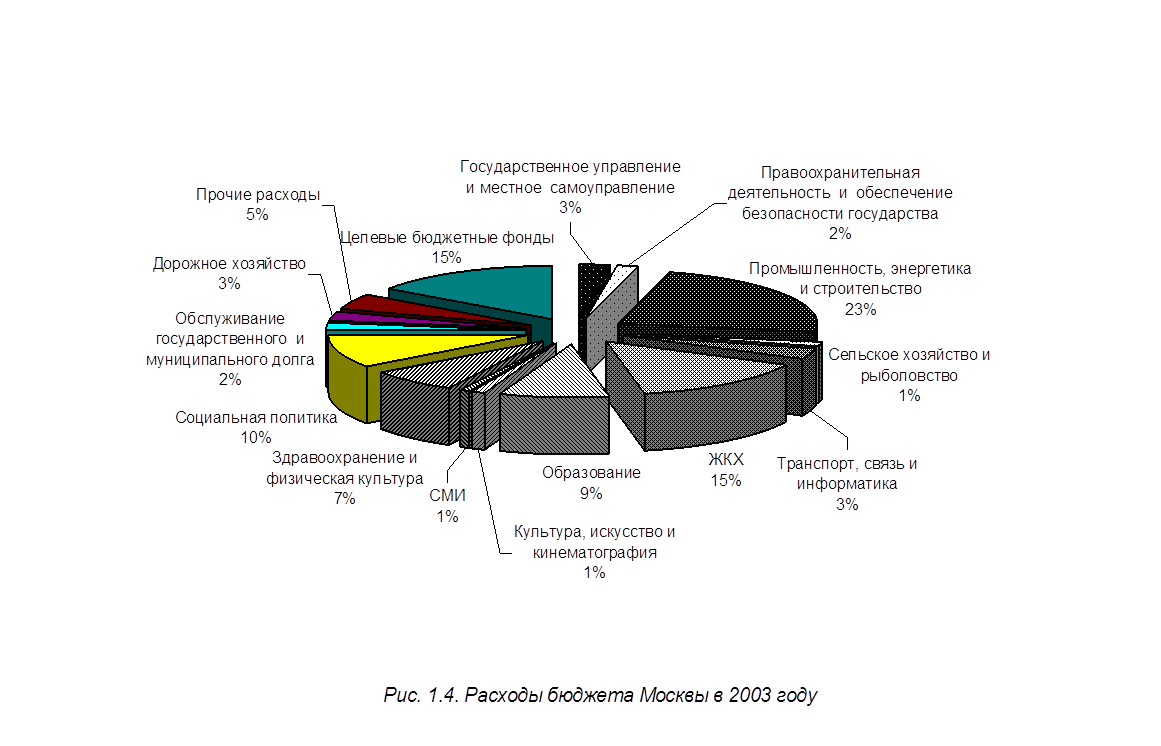

Расходы бюджета на народное хозяйство

113426

знаков

11

таблиц

3

изображения

1. Экономические причины

С развитием общественного производства и торговли возникает потребность в средствах сообщения и отдельных отраслях, а размеры индивидуальных накоплений не позволяют частным предпринимателям организовать производство и обслуживание в необходимых масштабах. Поскольку их отсутствие сдерживает развитие и других отраслей, государство берет на себя строительство таких объектов;

2. Политические причины.

По политическим причинам государство развивает предприятия военного назначения, телеграф, телефон и почтовую связь. Эти отрасли в свою очередь дают толчок развитию ряда смежных отраслей ;

Фискальные причины.

Ряд отраслей ( добыча соли, золота ) государство развивает в силу ограниченности ресурсов или высокой доходности. Пользуясь своими правами, государство объявляет эти отрасли своей монополией.

Рассматривая развитие государственных расходов на народное хозяйство в ретроспективе, следует отметить общую тенденцию к их снижению. Там, где вложения государства создали почву для проникновения частного капитала, последний вытесняет государственный сектор. В случае ухудшения экономической ситуации в стране увеличивается доля государственных расходов. В силу объективных причин государство не может отказаться от финансирования народного хозяйства. Так, основным мотивом расширения участия государства в создании предприятий в 15-17 веках можно считать стремление укрепить единое централизованное государство, его экономическое положение, обороноспособность, стабилизировать государственный строй. На пороге 21 века потребность в государственном финансировании отраслей народного хозяйства обусловлена такими факторами, как :

государственная безопасность ;

безопасность функционирования отдельных объектов государственного значения ;

необходимость экологического равновесия ;

удовлетворение общественных потребностей в продукции и услугах, производство которых убыточно ;

добыча и хозяйственное использование нерентабельных ресурсов;

решение крупных научно-технических, экономических, социальных, экологических и других задач государственного масштаба.

К настоящему времени в большинстве стран сложилась система государственных предприятий двух типов – принадлежащих центральному правительству (или правительствам субъектов Федерации) и местным органам власти. Во втором случае эта собственность называется муниципальной.

Муниципальная собственность с позиции права представляет достояние населения соответствующей территории . Пункт первый статьи 215 Гражданского Кодекса РФ определяет объект муниципальной собственности как имущество, принадлежащее на праве собственности городским и сельскохозяйственным поселениям, а также другим муниципальным образованиям.

Для имущества, входящего в муниципальную собственность. Гражданским Кодексом предусмотрено два типа реализации правомочий собственности :

1. Имущество, закрепленное за муниципальными предприятиями и учреждениями, во владении, пользовании или распоряжении на праве хозяйственного ведения и праве оперативного управления;

2. Охватывает средства местного бюджета и иное муниципальное имущество, которые не закреплены за муниципальными предприятиями и учреждениями, составляя казну соответствующего муниципального образования.

Целью реализации права муниципальной собственности является удовлетворение интересов собственников. Оно достигается тем, что муниципальная собственность составляет финансово-экономическую базу, фундамент местного самоуправления.

В соответствии с Гражданским Кодексом РФ муниципальные предприятия создаются только в форме унитарных предприятий, то есть коммерческих организаций, не наделенных правом собственности на закрепленное за ними органами местного самоуправления имущество.

Особо следует отметить, что государственные и муниципальные органы выполняют функции управления собственностью, но не производством. Исключение составляют некоторые функции по управлению казенными предприятиями.

Необходимость создания казенных предприятий в настоящее время обусловлена наличием организаций, действующих в качестве производственных предприятий по сути от имени государства и не нуждающихся поэтому в значительных объемах правомочий по отношению к закрепленному за ними имуществом, включая и оборотные фонды, в том числе готовую продукцию (например, Государственное производственное объединение «Госзнак», предприятия связи и т. д. ).

Право создания казенных предприятий принадлежит только Российской Федерации.

Роль государства и муниципальных органов в управлении собственностью различается в зависимости от того, передается имущество в хозяйственное ведение или в оперативное управление. Однако эти различия несущественны. Так, государство и органы местного самоуправления не могут вмешиваться в производственную деятельность унитарного предприятия, основанного на праве хозяйственного ведения.

Казенное предприятие в отличии от унитарного обладает правом оперативного управления соответствующим имуществом, которое значительно уже права хозяйственного ведения; так в частности:

владеть, пользоваться и распоряжаться имуществом казенное предприятие может только в соответствии с целями своей деятельности и заданиями собственника;

собственник, то есть Российская Федерация может изъять у казенного предприятия имущество, которое будет им сочтено излишним, неиспользуемым или используемым не по назначению, а также распорядиться изъятым имуществом по своему усмотрению.

Порядок распределения доходов казенного предприятия определяется собственником имущества. Необходимо обратить внимание на то, что казенное предприятие должно иметь план-заказ на производство продукции, а рыночный механизм предполагает заключение равноправного контракта. За административное вмешательство в производство органам власти приходится платить довольно высокую цену, то есть нести субсидиарную ответственность по обязательствам предприятия, финансировать из бюджета насущные потребности предприятия при недостаточности его доходов, компенсировать из бюджета убытки, связанные с выполнением плана-заказов и других заданий.

Таким образом, в настоящее время участие государства в хозяйственной деятельности осуществляется следующими путями:

финансирование отраслей инфраструктуры;

финансирование отраслей, имеющих стратегическое значение. К таким отраслям относятся атомная промышленность, освоение космоса, некоторые отрасли химической промышленности и прочие. Эти отрасли обычно требуют больших разовых вложений и не гарантируют прибыль;

финансирование заведомо убыточных отраслей. К таким отраслям можно отнести добычу каменного угля и некоторые другие отрасли добывающей промышленности. Во многих странах эти отрасли национализированы, так как добыча некоторых видов ресурсов убыточна для предприятий добывающей промышленности. Немаловажное значение имеет и ограниченность природных ресурсов, находящихся на территории данного государства;

финансирование отраслей, требующих больших первоначальных вложений и имеющих длительный срок окупаемости ( например, строительство гидростанций );

финансирование научно-исследовательских работ фундаментального и поискового характера. Участие государства в этих затратах вызвано рисковым характером научных изысканий;

финансирование сельского хозяйства и малодоходных отраслей, имеющих важное значение для развития других отраслей;

финансирование предприятий оборонной промышленности.

Общим для государства, где действует рыночный механизм, является особый подход к финансированию народного хозяйства за счет средств бюджета. Бюджетные ассигнования в основном направляются на развитие приоритетных отраслей, способствующих прогрессу общества в целом. Вместе с тем, в ограниченных размерах осуществляется финансовая поддержка отраслей, хозяйств, производств через выдачу субсидий, создание целевых фондов, предоставление гарантий или льготных кредитов соответствующим субъектам хозяйствования. При выборе объектов и методов финансирования государство пытается руководствоваться конечным экономическим результатом – долгосрочной выгодой вложений бюджетных средств для оптимизации производственных процессов. Вместе с тем, в соответствии с особенностями каждого вида затрат определяются наиболее целесообразные формы и методы бюджетного финансирования, которые основываются на общих принципах :

плановости финансируемых затрат;

максимального и первоочередного использования на финансирование собственных и заемных средств;

целевой направленности;

безвозвратности;

соблюдение режима экономии.

Суммы расходов на народное хозяйство определяются исходя из прогноза экономического и социального развития.

Бюджетные ассигнования на развитие народного хозяйства основаны в первую очередь на принципе плановости финансируемых затрат, признанных общественной необходимостью на данный период.

Бюджетные ассигнования выделяются при отсутствии собственных средств. При планировании расходов на финансирование отраслей народного хозяйства в первую очередь учитываются собственные средства отрасли, которые должны быть направлены на те или иные цели.

Финансирование расходов на развитие сферы материального производства из бюджета осуществляется на безвозвратной основе. Это не означает, что бюджетные ассигнования не окупаются. Они обеспечивают прирост объема производства продукции и национального дохода, в том числе чистого дохода. Следовательно, окупаемость бюджетных ассигнований выражается в росте народнохозяйственной эффективности. Повышение рентабельности и других экономических показателей отдельных предприятий и отраслей не всегда отражает весь эффект от осуществления затрат на развитие хозяйства, финансируемых из бюджета. Он может проявиться в экономии ресурсов и получении дополнительных доходов в других отраслях.

Финансирование расходов на развитие народного хозяйства из бюджета осуществляется строго по целевому назначению. Каждое предприятие или организация получает средства из бюджета на конкретные виды затрат и не может использовать их на покрытие других расходов. Это позволяет воздействовать на пропорциональность и сбалансированность во всех звеньях экономики через государственный бюджет в процессе его исполнения. Полученные, но не израсходованные по целевому назначению средства подлежат возврату.

При выделении бюджетных средств применяется принцип первоочередного использования собственных и заемных средств. Это позволяет обеспечить прямую зависимость производимых затрат от создания ресурсов на предприятиях для указанных целей, что способствует мобилизации неиспользованных резервов в народном хозяйстве. Для этого в первую очередь проверяется обоснованность общей потребности в средствах на испрашиваемые нужды, их эффективность для народного хозяйства, соблюдение режима экономии. Затем анализируются собственные резервы хозяйства по мобилизации доходов и экономии в расходах, которые могут быть направлены на ту же цель; определяется возможность использования кредита банка. Этот порядок соблюдается в ходе как разработки, так и исполнения бюджета.

Похожие работы

... своей массе государственные расходы являются непроизводительными, поскольку они являются долей национального дохода, выбывающей из воспроизводственного процесса.Глава II. Формирование расходов федерального бюджета. §1. Состав и структура расходов федерального бюджета. Для уяснения роли и значения многообразных бюджетных расходов их обычно классифицируют по определенным признакам: по роли в ...

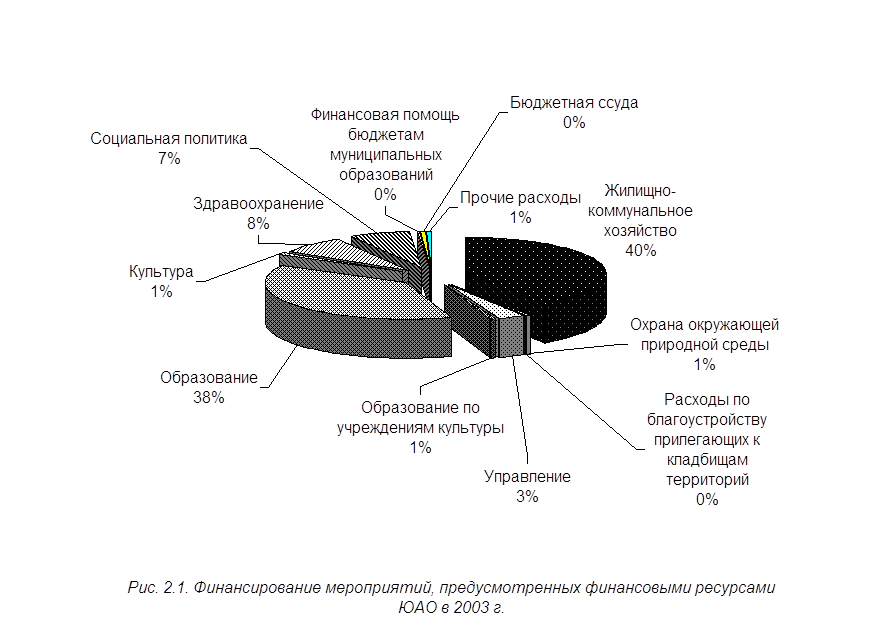

... бюджетной обеспеченности в целом по бюджету округа и отдельно по социальным статьям различаются незначительно (второй меньше первого всего на 4%). Поэтому для оценки эффективности расходов бюджета Москвы по ЮАО возможно использовать коэффициент бюджетной обеспеченности. Основным преимуществом этого показателя является простота расчета. Однако коэффициент бюджетной обеспеченности не позволяет ...

... практически несопоставима социальная инфраструктура регионов, неравномерно распределяются расходы на финансирование ведомственной социальной сферы, переданной на баланс субъектов Федерации и т.п. Различны и расходы бюджетов регионов на содержание социальных объектов, имеющих межрегиональное значение. Развитие урбанизации появляется в ускоренных темпах роста расходов территориальных бюджетов на ...

... реформирование системы бюджетного контроля с пересмотром функций и полномочий контрольных органов исключая дублирование в их деятельности и одновременно создавая условия для координированного взаимодействия. Расходы бюджета так же различаются по уровню влияния на воспроизводственный процесс. По этому принципу выделяют и капитальные расходы. Текущие расходы включают расходы на содержание ...

0 комментариев