Навигация

Фінансова стратегія в системі управління підприємством

116280

знаков

23

таблицы

1

изображение

1.1 Фінансова стратегія в системі управління підприємством.

В сучасній системі управління підприємством провідне місце належить стратегії розвитку, складовою якої є фінансова стратегія. Фінансова стратегія підприємства виступає як економічна категорія, що характеризує різноманітні відносини між суб”єктами ринку в фінансовій сфері. Ця категорія визначає поведінку підприємства на ринку, формування його ринкової позиції, використання фінансових ресурсів при активній участі грошово-кредитних інструментів.

Необхідність виділення фінансової стратегії, як складової загальної стратегії підприємства, обумовлена наступними причинами:

- диверсифікацією діяльності великих підприємств (тобто опанування ними різноманітних ринків, в тому числі і фінансового);

- необхідністю пошуку джерел фінансування стратегічних проектів;

- наявністю єдиної для всіх підприємств кінцевої цілі при виборі стратегічних орієнтирів – максимізації фінансового ефекту;

- стрімким розвитком міжнародних та внутрішньо-національних фінансових ринків (джерел залучення фінансових ресурсів та вигідного розміщення капіталу).

Фінансова стратегія розглядається як:

1. компонент загальної стратегії, тобто як одна з функціональних стратегій; ціль – завоювання позицій на ринку;

2. базова стратегія, тобто та, яка забезпечує реалізацію будь-якої стратегії (за допомогою фінансових інструментів, методів фінансового менеджмента та інших) ; ціль – ефективне використання фінансових ресурсів і управління ними.

Теоретичний розгляд фінансової стратегії базується на чотирьох поняттях та її важливих складових. Такими поняттями для фінансової стратегії виступають:

- зовнішнє середовище – комплексний аналіз зовнішніх факторів (умов) макросередовища; особлива увага присвячується механізмам економічного зростання і фінансового регулювання, тенденції розвитку фінансових ринків конкурентів;

- місія (головні цілі) – стабільне фінансове положення підприємства; фінансове забезпечення загальної стратегії та кожної її складової;

- ситуаційний аналіз – фінансова експертиза управлінських рішень; аналіз сильних та слабких сторін фінансового положення підприємства; фінансовий аналіз поточної ринкової діяльності;

- планування використання ресурсів – визначення джерел фінансування діяльності компанії; фінансове планування у різних часових відрізках; складання бюджетів підприємства і таке інше.

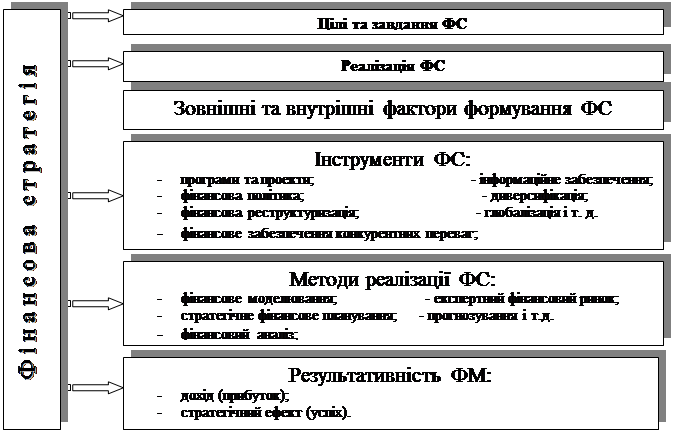

Таким чином модель фінансової стратегії можна зобразити в наступному вигляді:

Малюнок №1: Модель фінансової стратегії підприємства[1].

Враховуючи зміну кон’юнктури та тенденцій розвитку фінансових ринків, високий рівень розвитку інноваційних фінансових інструментів, якими оперують підприємства, їх залежність від напрямку руху макроекономічних і соціально-політичних процесів в світовому суспільстві, слід сформувати ряд напрямків, які необхідно розглядати як складові фінансової стратегії. Серед них:

1. Вибір приоритетних для підприємства фінансових ринків і цільових ринкових сегментів для роботи в майбутньому.

2. Аналіз та обґрунтування стійких (стабільних) джерел фінансування ( в тому числі випуску цінних паперів).

3. Вибір фінансових інститутів в якості партнерів та посередників, які можуть ефективно співпрацювати з підприємством в довгостроковому періоді (наприклад шляхом створення стратегічних альянсів).

4. Розробка довгострокової інвестиційної стратегії, що співставляється з приоритетними напрямками розвитку видів бізнесу.

5. Виявлення фінансових механізмів майбутніх угод зі злиття і поглинання, а також інших напрямків фінансової реструктуризації підприємства.

6. Створення умов підтримки росту ринкової вартості підприємства і стабільних (таких, що не понижаються) курсів випущених нею цінних паперів.

7. Формування та вдосконалення в майбутньому ефективних внутрішньо-фірмових фінансових потоків, механізмів трансфертного ціноутворення.

8. Прогнозні розрахунки фінансових показників при стратегічному плануванні діяльності підприємства.

Фінансова стратегія являє собою узагальнюючу модель дій, що необхідні для досягнення цілей підприємства в рамках корпоративної місії шляхом координації, розподілу та використання фінансових ресурсів підприємства.

Формування фінансової стратегії пов’язано з встановленням цілей та завдань підприємства; підтримкою фінансових відносин між підприємством та суб”єктами зовнішнього середовища (фінансовими ринками, державними регулюючими органами, спеціалізованими фінансовими установами, діловими партнерами і таке інше). Підприємство досягає своїх стратегічних фінансових цілей тоді, коли вказані відносини співпадають з його внутрішніми фінансовими можливостями, а також дозволяють відповідати зовнішнім соціально-економічним вимогам. Значущі і швидкі зміни зовнішнього середовища діяльності підприємства при рості нестабільності умов підприємництва зумовлюють не тільки оперативне реагування, але й розробку моделей розвитку господарської діяльності на майбутнє.

Формування фінансової стратегії забезпечується здатністю моделювати фінансову ситуацію; виявляти та передбачати необхідність змін; використовувати надійні інструменти та методи; реалізовувати фінансову стратегію для отримання запланованих результатів.

Розглядаючи поняття та зміст фінансової стратегії необхідно підкреслити, що її формують ті ж умови та фактори які впливають на загальну стратегію підприємства: якщо назвати специфічні фактори розвитку фінансово-кредитних, грошових, валютних ринків (коливання валютних курсів, рівень світових цін, процентні ставки, інфляція), то не важко буде довести їх провідну роль в створенні загальної стратегії компанії, а не тільки фінансового компонента.

При реалізації фінансової стратегії важливо враховувати ефект такого явища, синергія. Використовуючи нескладні математичні символи, можливо легко уявити зміст синергії як економічного поняття.

Кожен товар, що реалізується на ринку, вносить свій вклад в загальний прибутковість підприємства, в обсяг продаж (S), приймає участь в формуванні операційних витрат (О), які складаються з затрат на заробітну плату, матеріали, накладні витрати, на утримання управлінського персоналу, амортизаційні відрахування. Для Того, щоб просунути товар на ринок, підприємство повинно створити певні умови за рахунок створення сітки дистриб’юторів, рекламної діяльності та інше. Іншими словами потрібні інвестиції (І).

Річна ставка (рівень) доходу від інвестицій (RОІ) по продукту Р1 може бути вирахувана за формулою:

ROI = (S1 – O1):I1.

У відповідності до формули доход від інвестиції по даному продукту отриман за рахунок різниці між виручкою від реалізованої продукції та її собівартістю протягом певного періоду, що відноситься до обсягу інвестицій, які залучаються для підтримки продукту. Така ж формула може бути використана для продуктового ряду: Р1, Р2, Р3,...Рn.

Сумарний обсяг продаж підприємства буде складати:

S = S1 + S2 + ...+ Sn.

За таким зразком можливо розрахувати собівартість (обсяг витрат) та обсяг інвестицій:

O = O1 + O2 + ... + On.

I = I1 + I2 + ... + In.

Інвестиційний дохід підприємства в цілому буде мати вигляд:

(ROI) = (S – O):I.

При цьому в інтегрованому великому підприємстві інвестиційний дохід вище за сумарний, який може бути отриманий за тих самих обсягах інвестицій та продуктах, які були виготовлені на декількох незалежних підприємствах.

ROIs > ROIt.

Відповідно велика корпорація має можливість економити на загальних каналах розподілу, загальній продажній сітці, загальній кількості персоналу управлінських структур, загальній системі закупівель, загальному менеджменті і так далі.

Похожие работы

... , позволяющие автоматизировать финансово-хозяйственную деятельность и планирование, что на данном этапе выходит за рамки простых учетно-регистрационных задач. 3. Анализ финансового состояния предприятия 3.1 Сущность финансового анализа и его роль в современных условиях ведения хозяйства Результативность управления предприятием в значительной мере определяется уровнем его организации и ...

... на финансовые процессы Внешние, не зависящие от предприятия Внутренние, зависящие от предприятия Соотношение двух различных по экономическому содержанию, но логически совместимых количественных показателей финансовой отчетности создает возможность формировать качественные показатели финансового анализа, представляющие в основе своей коэффициент, т.е. двухфакторную модель типа . ...

... политики предприятия; 4) управление оборотными средствами, кредиторской и дебиторской задолженностью; 5) управление издержками, включая выбор амортизационной политики; 6) выбор дивидендной политики. 2. Оценка финансовой политики предприятия на примере ОАО "Чебоксарский хлебозавод № 2" 2.1 Общая характеристика предприятия Открытое акционерное общество "Чебоксарский хлебозавод № 2" ...

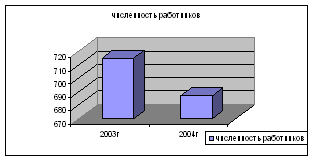

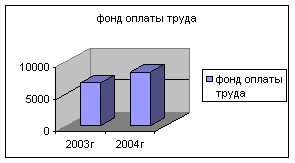

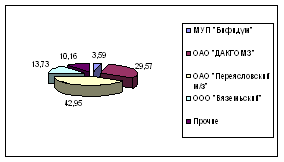

... 132,0 288% 98 9. Прочие в т.ч. 4020,0 3959,0 -2% -61 Чтобы достич таких результатов на 2006 год и в дальнейшем увеличивать объемы продаж, разработаем финансовую стратегию предприятия ОАО»ДАКГОМЗ». Необходимые мероприятия на рынках реализации Наименование рынка Мероприятия Комсомольск-на-Амуре Расширение торговой сети дочернего предприятия ООО «ДАКГОМЗ-ТОРГ», привлечение новых ...

0 комментариев