Определение состава имущества предприятия и источников его образования

Стоимость производственно-хозяйственного инвентаря

Определение оборотного капитала в незавершенном производстве

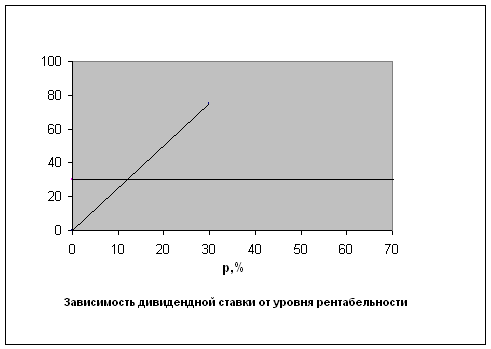

Определение номинальной стоимости и количества акций

Затраты на оплату труда

Затраты на материалы за вычетом отходов

Затраты на энергию

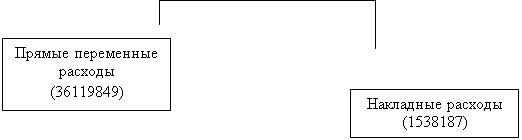

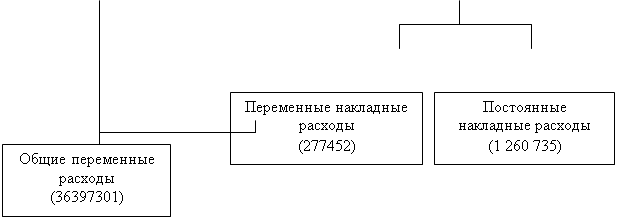

Смета накладных расходов

Сводная смета по статьям расхода

Калькуляция продукции

Прибыль от реализации продукции

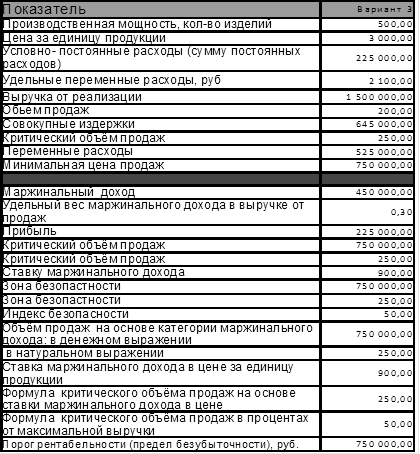

Экономические показатели деятельности предприятия

Навигация

Определение состава имущества предприятия и источников его образования

Экономическое обоснование целесообразности создания малого предприятия акционерного типа

49717

знаков

15

таблиц

12

изображений

2. Определение состава имущества предприятия и источников его образования.

Для осуществления хозяйственной деятельности предприятию необходимы различные ресурсы. Среди них особенно можно выделить ресурс – имущество предприятия.

Для создания предприятия необходимы следующие виды имущества:

- оборудование

- здания

- материальные оборотные средства

- денежные оборотные средства.

В момент образования предприятия к источникам могут быть отнесены:

- акционерный капитал

- аренда

- кредит.

С целью уменьшения капитала во внеоборотных активах помещения будем арендовать.

Денежные средства для текущих платежей в необходимом размере возьмем в кредит в банке на срок 1 месяц. Остальные виды имущества приобретаются или обеспечиваются за счет собственных средств- формирования акционерного капитала. Таким образом, необходимо определить размер акционерного капитала путем расчета стоимости имущества.

Для потребности в акционерном капитале необходимы следующие виды имущества:

1. Технологическое оборудование

2. Вспомогательное оборудование

3. Производственно-хозяйственный инвентарь

4. Помещения

5. Нематериальные активы

6. Оборотный капитал в производственные запасы

7. Оборотный капитал в незавершенное производство

8. Оборотный капитал в запасы готовой продукции

9. Оборотный капитал в дебиторскую задолженность

10. Оборотный капитал в денежные средства

2.1. Определение стоимости основных средств.

2.1.1. Стоимость технологического оборудования.

Технологическое оборудование – это оборудование, осуществляющее непосредственное изготовление готового продукта.

Стоимость технологического оборудования определяется по формуле:

![]() (1)

(1)

где m – количество операций технологического процесса;

Oi – принятое количество единиц оборудования, занятое выполнением i-той операции;

Цi – цена единицы оборудования, занятой выполнением i-той операции.

Расчетное количество единиц оборудования, занятое выполнением i-той операции:

(2)

(2)

где ![]() - годовой фонд времени работы оборудования, час/год;

- годовой фонд времени работы оборудования, час/год;

n- номенклатура изготовляемой продукции, количество наименований;

![]() - годовой объем производимой продукции;

- годовой объем производимой продукции;

![]() - норма времени на изготовление j-того изделия по i-той операции (j=1), мин./изд.

- норма времени на изготовление j-того изделия по i-той операции (j=1), мин./изд.

Допущение: n=1 – один вид абстрактного изделия.

![]() определяется либо маркетинговыми исследованиями, либо исходя из возможностей оборудования.

определяется либо маркетинговыми исследованиями, либо исходя из возможностей оборудования.

Максимально возможное количество продукции (производственная мощность), которое мы можем произвести на нашем оборудовании, определяется по формуле:

![]() (3)

(3)

где ![]() - принятое количество оборудования, занятое выполнением самой трудоемкой операции.

- принятое количество оборудования, занятое выполнением самой трудоемкой операции.

Максимальное количество продукции, которое можно произвести, ориентируясь на лимитирующую операцию, называется производственной мощностью.

Считаем, что третья операция самая трудоемкая - ![]() =80 мин./изд. Принимаем

=80 мин./изд. Принимаем ![]() =1.

=1.

Рассчитываем ![]()

![]() ед./год

ед./год

Приравниваем ![]() ед./год

ед./год

Тогда расчетное количество единиц оборудования, занятое выполнением i-той операции рассчитываем по формуле:

![]() (4)

(4)

Округляя расчетное количество единиц оборудования до целого большего числа, получаем принятое количество ![]() .

.

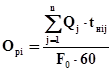

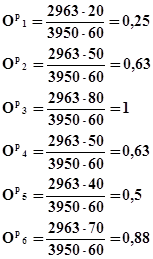

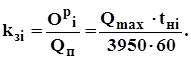

Коэффициент загрузки оборудования по каждой операции рассчитывается по формуле:

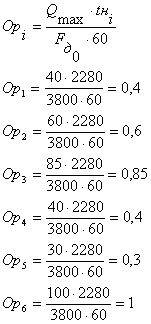

(5)

(5)

Коэффициент загрузки оборудования учитывает неизбежные простои, возникающие по технологическим и организационным причинам (аварийный ремонт, занятость рабочих на выполнении других работ и т.п.). Он зависит от типа производства, режима работ в цехе, а также от характера оборудования.

Построим диаграмму загрузки оборудования (рис. 2).

Данная диаграмма показывает, количество каких единиц оборудования надо увеличивать в случае расширения производства. В нашем случае, при увеличении производства, необходимо приобретать единицу оборудования, занятую на 3-ей операции.

Рассчитаем стоимость технологического оборудования по формуле (1):

![]()

2.1.2. Определение стоимости вспомогательного оборудования.

Вспомогательное оборудование: транспортные устройства, вспомогательные приспособления и др.

Стоимость вспомогательного оборудования принимаем в размере 30 % от стоимости технологического оборудования

(6)

(6)

Похожие работы

... к каким экономическим результатам пришла фирма в результате своей хозяйственной деятельности. Поэтому составляется финансовый отчет, в котором отражаются фактические экономические результаты за предшествующий период. Составляется отчет по прибыли, а в конце периода - баланс. В балансе предприятия отражены все активы и пассивы. Хозяйственные средства предприятия называют активами, а их источники - ...

... документ, содержащий информацию о составе инженерно-технических работников, и их окладе по каждой должности. В качестве ориентира в штатном расписании можно предусмотреть следующие должности: директор малого предприятия, зам. по коммерческим вопросам, бухгалтер-экономист, секретарь-референт. Должность Кол-во Оклад , руб. Директор малого предприятия 1 ч 4000 Заместитель по коммерческим ...

... стоимость активов (остаточная стоимость основных средств и нематериальных активов) определяется в соответствии с законодательством Российской Федерации о бухгалтерском учете. [11]. 2. Существующие системы налогообложения малого предпринимательства, их характеристика Налог – обязательный взнос в бюджет соответствующего уровня или во внебюджетный фонд, осуществляемый юридическими и физическими ...

... общества. Поэтому данный вопрос регулируется массой нормативных правовых актов, что на практике вызывает трудности. При всем обилии актов, правовое регулирование особенностей создания акционерных обществ имеет пробелы и неточности. В частности, должным образом законодательно не проработаны процедуры слияния, разделения. Достаточно разрозненно выглядит регулирование создания акционерных обществ в ...

0 комментариев