Определение состава имущества предприятия и источников его образования

Стоимость производственно-хозяйственного инвентаря

Определение оборотного капитала в незавершенном производстве

Определение номинальной стоимости и количества акций

Затраты на оплату труда

Затраты на материалы за вычетом отходов

Затраты на энергию

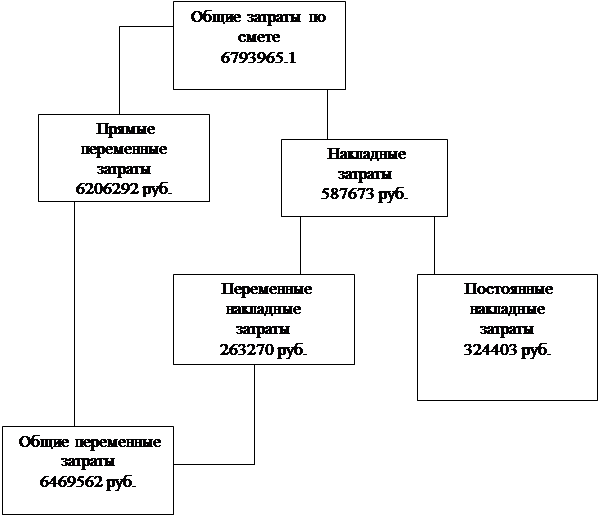

Смета накладных расходов

Сводная смета по статьям расхода

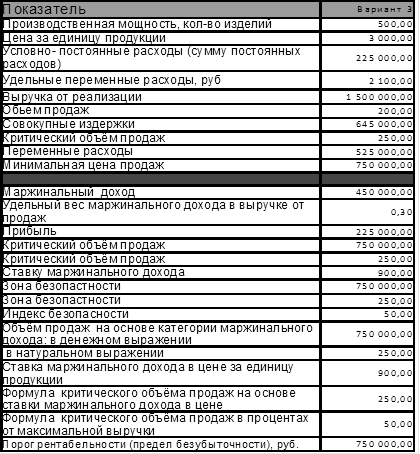

Калькуляция продукции

Прибыль от реализации продукции

Экономические показатели деятельности предприятия

Навигация

Прибыль от реализации продукции

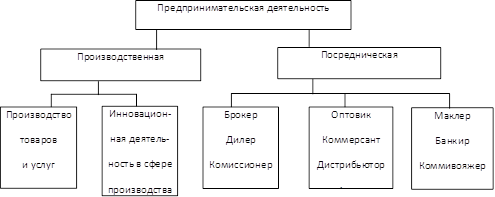

Экономическое обоснование целесообразности создания малого предприятия акционерного типа

49717

знаков

15

таблиц

12

изображений

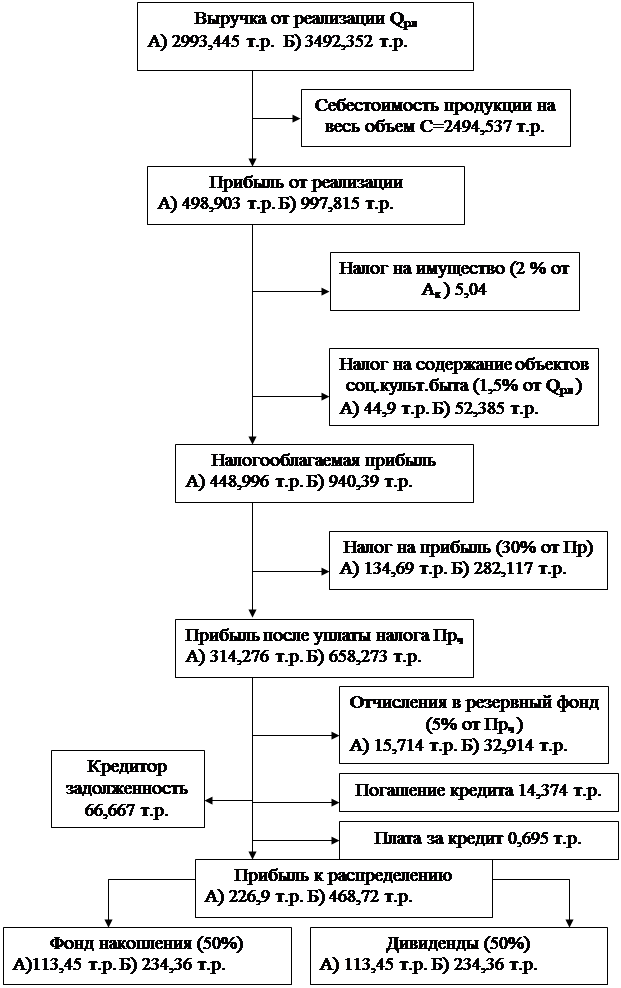

3. Прибыль от реализации продукции.

![]() (57)

(57)

где Собщ – общие затраты по смете.

А) p=20 % ![]()

Б) p=40 % ![]()

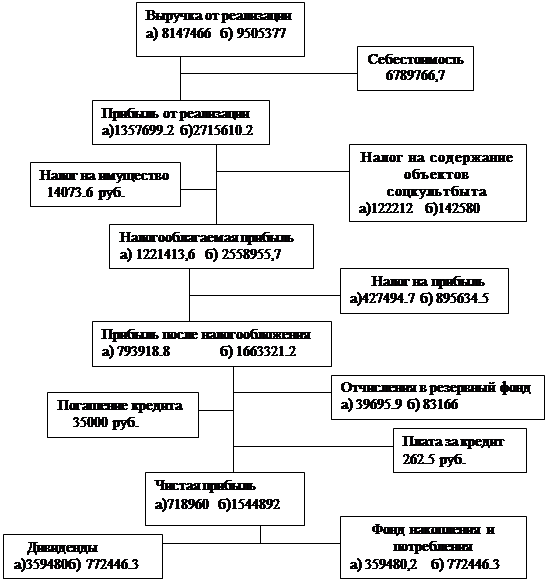

4. Распределение прибыли.

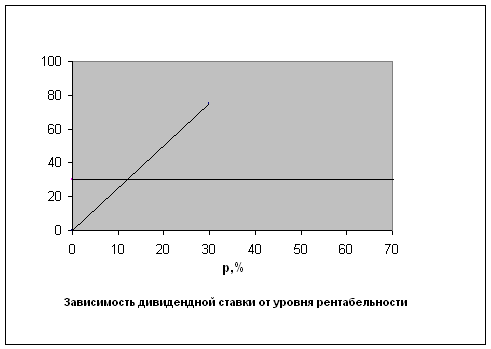

Схема распределения прибыли представлена на рисунке 5.

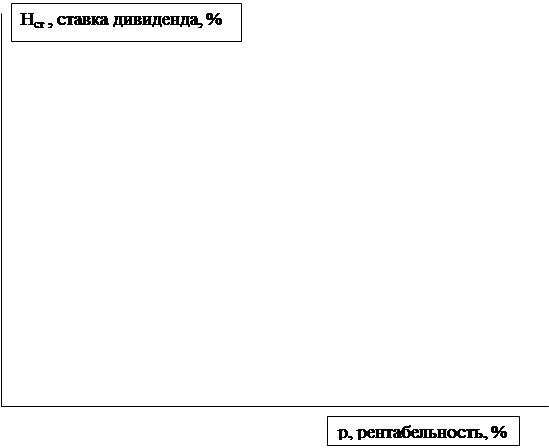

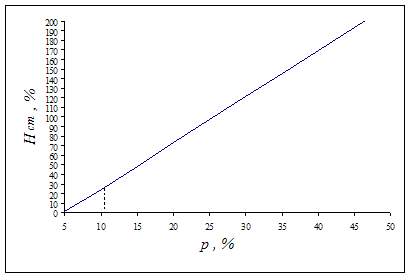

Найдем две точки для построения графика зависимости дивидендной ставки от уровня цены:

1) p=20 %, Нст =45%

2) p=40 %, Нст =93%

Таблица 8

| Показатели | Значения при рентабельности p, в случае распределения прибыли – 50 % на дивиденды | |

| p=20 % | p=40 % | |

| 1. Сумма на выплату дивидендов (Пр дв ), тыс..руб. | 113,45 | 234,36 |

| 2. Количество акций (Nа ), шт. | 504 | 504 |

| 3. Дивиденды на одну акцию (Дв =Пр /Nа ), тыс. руб. | 0,225 | 0,465 |

| 4. Номинал акции (На ), тыс.руб. | 0,5 | 0,5 |

| 5. Ставка дивиденда (Нст =Дв *100/На ), % | 45 | 93 |

График зависимости дивидендной ставки от уровня цены.

Предельный уровень дивидендной ставки=25%, ему соответствует уровень рентабельности 13% и значение минимальной цены продукции – 951, 342 руб./ед.

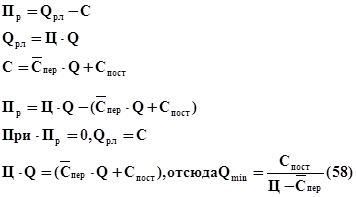

7.Определение минимального объема продаж.

Минимальный объем продаж – это такой объем продаж, при превышении которого обеспечивается получение прибыли.

Формула для нахождения минимального объема продаж:

![]()

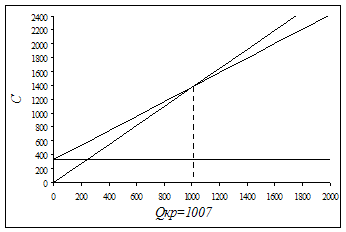

Графически значение минимального объема продаж можно найти как точку пересечения прямых выручки от реализации Qрл =f(Q) и себестоимости С =f(Q).

Зададим два значения Q для построения графика.

Таблица 9

| Вид функции | Q=1000 тыс.руб./год | Q=2000 тыс. руб./год |

|

| 983,395 | 1753,395 |

|

| 951 | 1902 |

| Спост | 213,395 | 213,395 |

По данным таблицы 9 построим график для определения минимального объема продаж (рис. 7).

По графику находим значение Qmin =1179 ед./год, ему соответствует значение выручки от реализации – 1121,2 тыс. руб./год.

Значение ![]() называется удельным маржинальным доходом (Мд ).

называется удельным маржинальным доходом (Мд ).

Мд =0,951-0,77=0,181 тыс.руб./ед.

Маржинальный доход показывает, как будет возрастать прибыль при увеличении объема продукции на одну единицу.

В случае многономенклатурного производства находится минимальный объем продаж в рублях.

Можно найти точку безубыточности Qрл min , в которой прибыль равна нулю, построив график зависимости удельного маржинального дохода от выручки от реализации.

![]() (59)

(59)

где kпер – коэффициент, учитывающий удельный вес переменных расходов в выручке от реализации.

Величина ![]() называется рентабельностью по маржинальному доходу

называется рентабельностью по маржинальному доходу

![]()

Тогда ![]() .

.

Зависимость между выручкой от реализации и удельным маржинальным доходом выражается:

![]() (60)

(60)

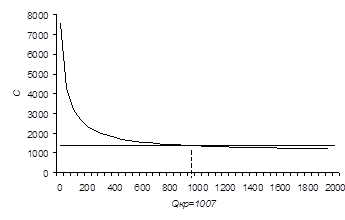

График этой зависимости (рис. 8)

| Значение Qрл, тыс.руб. |

|

| 1000 | 199 |

| 2000 | 398 |

Точка пересечения прямых Спост и Мд является точкой безубыточности, в которой Qрл min =1121,2 тыс.руб. (рис. 8).

Точка безубыточности характеризует запас финансовой устойчивости предприятия.

Коэффициент, характеризующий финансовую устойчивость предприятия: ![]() (60)

(60)

где Qпл – планируемое значение объема продаж,

Qкр – критическое значение объема продаж.

![]()

Построим графики зависимости минимального объема продаж Qкр от изменения факторов (рис.10).

А).Qкр =f(Ц)

![]()

где kц – коэффициент, учитывающий изменение цены.

Б) Qкр =f(Спер )

![]()

В) Qкр =f(Спост )

![]()

| k | Qкр | ||||

| 0,8 | 0,9 | 1 | 1,1 | 1,2 | |

| Изменение цены | 23195 | 2484 | 1179 | 773 | 575 |

| Изменение Спер | 637 | 827 | 1179 | 2052 | 7904 |

| Изменение Спост | 943 | 1061 | 1179 | 1297 | 1415 |

Похожие работы

... к каким экономическим результатам пришла фирма в результате своей хозяйственной деятельности. Поэтому составляется финансовый отчет, в котором отражаются фактические экономические результаты за предшествующий период. Составляется отчет по прибыли, а в конце периода - баланс. В балансе предприятия отражены все активы и пассивы. Хозяйственные средства предприятия называют активами, а их источники - ...

... документ, содержащий информацию о составе инженерно-технических работников, и их окладе по каждой должности. В качестве ориентира в штатном расписании можно предусмотреть следующие должности: директор малого предприятия, зам. по коммерческим вопросам, бухгалтер-экономист, секретарь-референт. Должность Кол-во Оклад , руб. Директор малого предприятия 1 ч 4000 Заместитель по коммерческим ...

... стоимость активов (остаточная стоимость основных средств и нематериальных активов) определяется в соответствии с законодательством Российской Федерации о бухгалтерском учете. [11]. 2. Существующие системы налогообложения малого предпринимательства, их характеристика Налог – обязательный взнос в бюджет соответствующего уровня или во внебюджетный фонд, осуществляемый юридическими и физическими ...

... общества. Поэтому данный вопрос регулируется массой нормативных правовых актов, что на практике вызывает трудности. При всем обилии актов, правовое регулирование особенностей создания акционерных обществ имеет пробелы и неточности. В частности, должным образом законодательно не проработаны процедуры слияния, разделения. Достаточно разрозненно выглядит регулирование создания акционерных обществ в ...

0 комментариев