Определение состава имущества предприятия и источников его образования

Стоимость производственно-хозяйственного инвентаря

Определение оборотного капитала в незавершенном производстве

Определение номинальной стоимости и количества акций

Затраты на оплату труда

Затраты на материалы за вычетом отходов

Затраты на энергию

Смета накладных расходов

Сводная смета по статьям расхода

Калькуляция продукции

Прибыль от реализации продукции

Экономические показатели деятельности предприятия

Навигация

Определение оборотного капитала в незавершенном производстве

Экономическое обоснование целесообразности создания малого предприятия акционерного типа

49717

знаков

15

таблиц

12

изображений

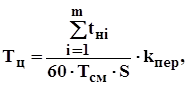

2.3.2. Определение оборотного капитала в незавершенном производстве.

Незавершенное производство – незаконченное изготовление продукции, находящееся в различной стадии готовности, пока продукция не передана на склад.

![]() (13)

(13)

где ТЦ – длительность производственного цикла, дни;

QГ – годовой объем производства продукции, руб./ед.;

С – себестоимость единицы готовой продукции, руб./ед.;

KГ – коэффициент готовности.

Длительность производственного цикла рассчитывается по формуле:

(14)

(14)

где Тсм – продолжительность смены, (7-8 час.);

S – количество смен работы (двухсменный режим);

Kпер – коэффициент, учитывающий продолжительность различных перерывов, возникающих в процессе изготовления продукции (2-3).

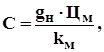

Сумма денежных затрат предприятия на производство и реализацию продукции называется себестоимостью.

Себестоимость единицы готовой продукции по приближенному методу определяется по формуле:

(15)

(15)

где kм – коэффициент, учитывающий удельный вес стоимости основного материала в себестоимости изделия (0,80-0,85).

Коэффициент готовности рассчитывается по формуле:

![]() (16)

(16)

![]()

Рассчитаем длительность производственного цикла по формуле:

![]() дни.

дни.

Коэффициент готовности по формуле:

![]()

Тогда оборотный капитал в незавершенное производство составляет:

![]()

2.3.3. Определение оборотного капитала в запасах готовой продукции.

Формула для определения оборотного капитала в запасах готовой продукции:

![]() (17)

(17)

где ![]() - период оборота запаса готовой продукции, дни;

- период оборота запаса готовой продукции, дни;

![]() - годовой объем производства продукции, ед./год;

- годовой объем производства продукции, ед./год;

С – себестоимость единицы готовой продукции, руб./ед.

![]()

Оборотный капитал в дебиторской задолженности.

Дебиторская задолженность – счета к поступлению – это деньги, которые должны предприятию за выпускаемую продукцию.

Оборотный капитал в дебиторской задолженности находится по формуле:

![]() (18)

(18)

где ![]() - выручка от реализации продукции за год;

- выручка от реализации продукции за год;

![]() - оборачиваемость дебиторской задолженности, дни.

- оборачиваемость дебиторской задолженности, дни.

Выручка от реализации продукции определяется по формуле:

![]() (19)

(19)

где ρ – рентабельность продукции (20 %).

![]()

Определим оборотный капитал в дебиторскую задолженность:

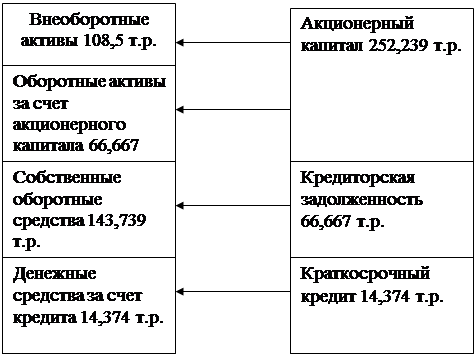

2.4. Определение размера акционерного капитала.

Акционерный капитал складывается из двух величин: внеоборотных активов и собственных оборотных средств.

![]() (20)

(20)

Внеоборотные активы складываются из величин: стоимости технологического оборудования, стоимости вспомогательного оборудования, стоимости производственно-хозяйственного инвентаря, стоимости нематериальных активов.

![]()

Собственные оборотные средства определяются сл࠵ࡨࢆ࢜ࡰࡸ@ࡼࡢࢀࡠࡼࡸt[1]@@@PdbRࡦࡨࡪ@[1]Z@ࡴࢀࡪࡨࡰࢄࡼࢀࢂࡴࡠ࢞@ࡠࡨࡼࡶࡪࡺࡺࡼࢂࢄ࢘X@ࡴࡼࢄࡼࢀࡠ࢞@ࡤࡴࡶ࢜ࢎࡠࡪࢄ@ࡤ@ࢂࡪࡢ࢞tࡠࡨࡼࡶࡪࡺࡺࡼࢂࢄ࢘@ࡾࡼࢂࢄࡠࡤࡰࡴࡠࡸ@ࢂࢀ࢘࢞X@ࡸࡠࢄࡪࢀࡰࡠࡶࡼࡤX@࢚ࡺࡪࢀࡦࡰࡰ@ࡰ@ࡾࢀࡼࢎࡪࡪvࡠࡨࡼࡶࡪࡺࡺࡼࢂࢄ࢘@ࡾࡼ@ࡼࡾࡶࡠࢄࡪ@ࢄࢀࢆࡨࡠvࡠࡨࡼࡶࡪࡺࡺࡼࢂࢄ࢘@ࡾࡼ@ࢂࡼࢌࡰࡠࡶ࢘ࡺࡼࡸࢆ@ࢂтрахованию и обеспечению;

- задолженность перед бюджетом; вексель к уплате.

![]() (22)

(22)

где ![]() - норма расхода материала на изготовление изделия, кг/ед.;

- норма расхода материала на изготовление изделия, кг/ед.;

![]() - годовой объем производства продукции, ед/год;

- годовой объем производства продукции, ед/год;

![]() - цена материала в рублях;

- цена материала в рублях;

![]() - оборачиваемость кредиторской задолженности.

- оборачиваемость кредиторской задолженности.

![]()

Тогда величина собственных оборотных средств равна: ![]()

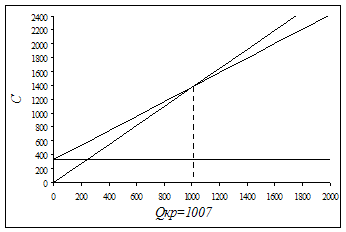

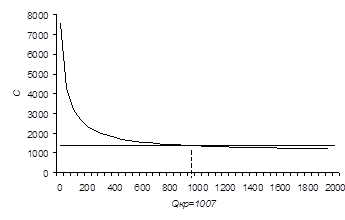

Денежные средства на текущие расходы покрываются за счет краткосрочного кредита:

(23)

(23)

Определим акционерный капитал по формуле (20):

![]()

Составим баланс и схему связи имущества и источников финансирования.

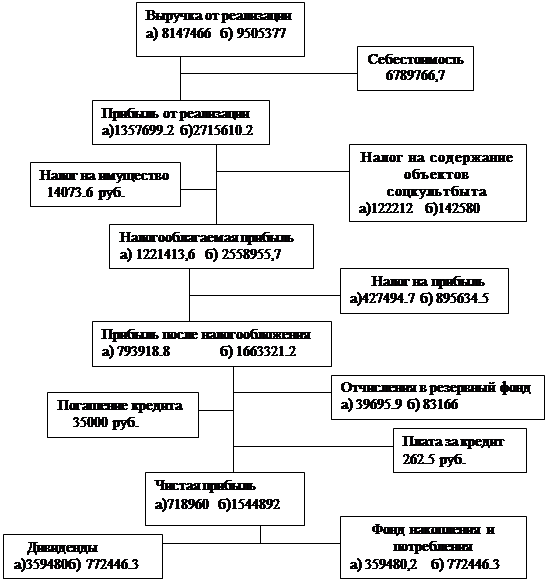

Первоначальный баланс предприятия.

| Актив | тыс. руб. | Пассив | Тыс.руб. |

| I. Внеоборотные активы | IV. Капиталы и резервы | ||

| 1.1. Основные средства | 4.1. Акционерный капитал | 252,239 | |

| 1.1.1. Технологическое оборудование | 69 | Количество обыкновенных акций | 504 |

| 1.1.2. Вспомогательное оборудование | 20,7 | V. Долгосрочные пассивы | - |

| 1.1.3. Инвентарь | 13,8 | ||

| Итого: основные средства | 103,5 | ||

| 1.2. Нематериальные активы | 5 | ||

| Итого: внеоборотные активы | 108,5 | ||

| II. Оборотные активы |

| VI. Краткосрочные пассивы |

|

| 2.1. Запасы материалов | 44,445 | 6.1. Краткосрочный кредит банка | 14,374 |

| 2.2. Незавершенное производство | 4,85 | 6.2. Кредиторская задолженность | 66,667 |

| 2.3. Запасы готовой продукции | 27,778 | ||

| 2.4. Дебиторская задолженность | 133,333 | ||

| 2.5. Денежные средства | 14,374 | ||

| Итого: оборотные активы | 224,78 | ||

| III. Убытки | - | ||

| Баланс | 333,28 | Баланс | 333,28 |

Схема связи имущества и источников финансирования.

Актив Пассив

Похожие работы

... к каким экономическим результатам пришла фирма в результате своей хозяйственной деятельности. Поэтому составляется финансовый отчет, в котором отражаются фактические экономические результаты за предшествующий период. Составляется отчет по прибыли, а в конце периода - баланс. В балансе предприятия отражены все активы и пассивы. Хозяйственные средства предприятия называют активами, а их источники - ...

... документ, содержащий информацию о составе инженерно-технических работников, и их окладе по каждой должности. В качестве ориентира в штатном расписании можно предусмотреть следующие должности: директор малого предприятия, зам. по коммерческим вопросам, бухгалтер-экономист, секретарь-референт. Должность Кол-во Оклад , руб. Директор малого предприятия 1 ч 4000 Заместитель по коммерческим ...

... стоимость активов (остаточная стоимость основных средств и нематериальных активов) определяется в соответствии с законодательством Российской Федерации о бухгалтерском учете. [11]. 2. Существующие системы налогообложения малого предпринимательства, их характеристика Налог – обязательный взнос в бюджет соответствующего уровня или во внебюджетный фонд, осуществляемый юридическими и физическими ...

... общества. Поэтому данный вопрос регулируется массой нормативных правовых актов, что на практике вызывает трудности. При всем обилии актов, правовое регулирование особенностей создания акционерных обществ имеет пробелы и неточности. В частности, должным образом законодательно не проработаны процедуры слияния, разделения. Достаточно разрозненно выглядит регулирование создания акционерных обществ в ...

0 комментариев