Определение состава имущества предприятия и источников его образования

Стоимость производственно-хозяйственного инвентаря

Определение оборотного капитала в незавершенном производстве

Определение номинальной стоимости и количества акций

Затраты на оплату труда

Затраты на материалы за вычетом отходов

Затраты на энергию

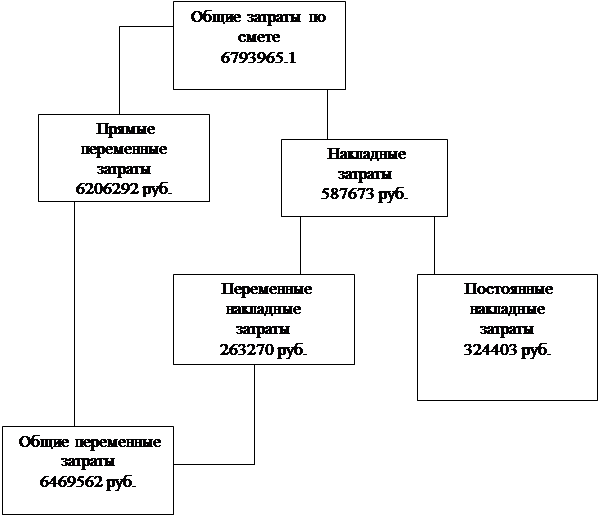

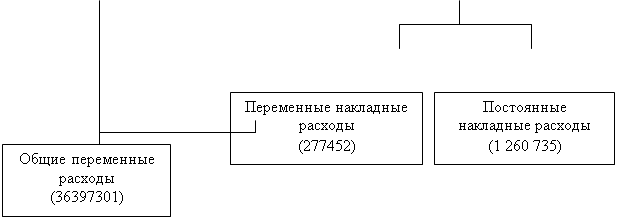

Смета накладных расходов

Сводная смета по статьям расхода

Калькуляция продукции

Прибыль от реализации продукции

Экономические показатели деятельности предприятия

Навигация

Затраты на энергию

Экономическое обоснование целесообразности создания малого предприятия акционерного типа

49717

знаков

15

таблиц

12

изображений

7.5. Затраты на энергию.

А) на технологическое оборудование

(41)

(41)

где Nyi – установленная мощность оборудования на каждой операции, кВт

| Операции | 1 | 2 | 3 | 4 | 5 | 6 |

| Ny1 | 5 | 7 | 6 | 8 | 4 | 5 |

kзi – коэффициент загрузки оборудования по каждой i-той операции;

F0 – годовой фонд времени работы оборудования;

k0 – коэффициент, учитывающий долю основного времени в общем времени;

kN – коэффициент использования двигателя по мощности;

Цэл – цена за 1 кВт/час (0,36 руб./кВт*час).

kN =0,7; k0 =0,5-0,7.

![]()

б) на вспомогательное оборудование

![]()

Cэн. =11,497+1,15=12,647 тыс.руб./год

7.6. Затраты на инструменты.

(42)

(42)

где Тст – стойкость инструмента за весь период службы (300 мин.);

Ци.ср. – средняя цена инструмента (20-30 руб.).

![]() .

.

7.7. Зарплата вспомогательных рабочих и ИТР.

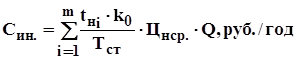

![]() руб./год (43)

руб./год (43)

Суммирование ЗП по каждой профессии.

где Сз.мес. – месячная ставка рабочего, соответствующая профессии;

слесарь – 600 руб.

грузчик – 500 руб.

кладовщик – 400 руб.

Ч – численность;

kп – доплаты и премии (1,3);

kр – районный коэффициент (1,3).

![]()

7.8. Отчисления на социальные цели вспомогательных рабочих и ИТР:

![]() (45)

(45)

Сотч. всп.р.=30420*0,385=11711,7 руб./год.

![]() Директор - 1000руб.

Директор - 1000руб.

Зам. директора по ком. части – 800 руб.

Экономист-бухгалтер – 600 руб.

Секретарь – 500 руб.

![]()

Сз =30420+45240=75660 руб./год

Отчисления на социальные цели ИТР:

Сотч. =11711,7+17417,4=29129,1 руб./год

7.9. Командировочные расходы.

Командировочные расходы берутся 10 % от зарплаты ИТР.

![]()

7.10. Представительские расходы.

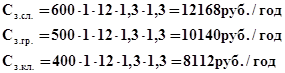

Данные расходы связаны с приемом различных клиентов по поставкам продукции и т.п. Принимаются 0,2 % от Qрл.

(46)

(46)

7.11. Реклама.

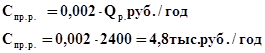

Затраты на рекламу берутся 1 % от Qрл.

(47)

(47)

7.12. Налоги.

В данные затраты входят налоги, включаемые в себестоимость продукции, а именно налоги на пользователей автомобильных дорог. Берется 2,5 % от Qрл.

(48)

(48)

7.13. Плата за кредит.

![]() (49)

(49)

где Ккр. – величина кредита;

iкр. - % за кредит (58 %);

Ткр. – длительность кредита (1 мес.).

![]()

7.14. Прочие расходы.

В данные затраты включаются:

- услуги сторонним организациям;

- оплата за услуги банки, связи, телефон, телеграф и т.д.

Берется 10-20 % от всех расходов.

Спроч. =0,1*(15,525+1+28,8+6,21+1,794+12,647+30,618+75,66+29,129+4,524+4,8

+24+60+0,695)=29,54 тыс.руб./год.

По накладным расходам составляется смета (табл.3).

Похожие работы

... к каким экономическим результатам пришла фирма в результате своей хозяйственной деятельности. Поэтому составляется финансовый отчет, в котором отражаются фактические экономические результаты за предшествующий период. Составляется отчет по прибыли, а в конце периода - баланс. В балансе предприятия отражены все активы и пассивы. Хозяйственные средства предприятия называют активами, а их источники - ...

... документ, содержащий информацию о составе инженерно-технических работников, и их окладе по каждой должности. В качестве ориентира в штатном расписании можно предусмотреть следующие должности: директор малого предприятия, зам. по коммерческим вопросам, бухгалтер-экономист, секретарь-референт. Должность Кол-во Оклад , руб. Директор малого предприятия 1 ч 4000 Заместитель по коммерческим ...

... стоимость активов (остаточная стоимость основных средств и нематериальных активов) определяется в соответствии с законодательством Российской Федерации о бухгалтерском учете. [11]. 2. Существующие системы налогообложения малого предпринимательства, их характеристика Налог – обязательный взнос в бюджет соответствующего уровня или во внебюджетный фонд, осуществляемый юридическими и физическими ...

... общества. Поэтому данный вопрос регулируется массой нормативных правовых актов, что на практике вызывает трудности. При всем обилии актов, правовое регулирование особенностей создания акционерных обществ имеет пробелы и неточности. В частности, должным образом законодательно не проработаны процедуры слияния, разделения. Достаточно разрозненно выглядит регулирование создания акционерных обществ в ...

0 комментариев