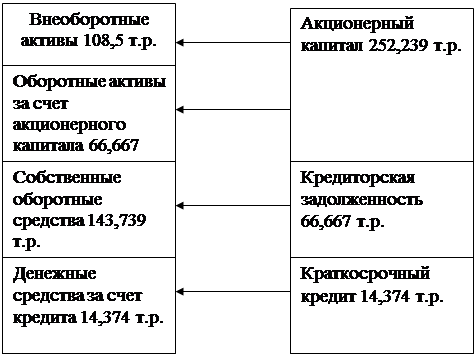

Определение состава имущества предприятия и источников его образования

Стоимость производственного и хозяйственного инвентаря

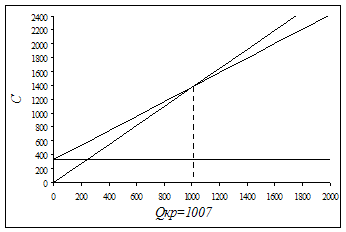

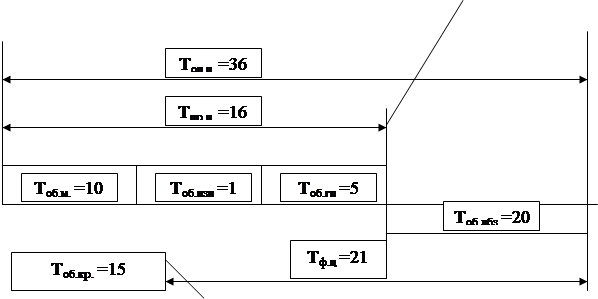

Длительность производственного цикла

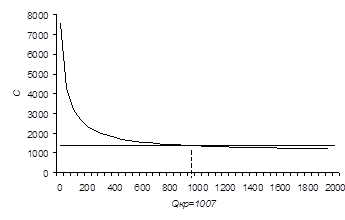

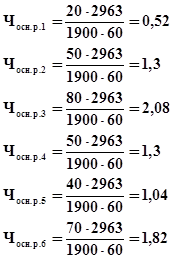

Краткосрочный кредит (сроком на месяц) принимается приблизительно на уровне денежных оборотных средств

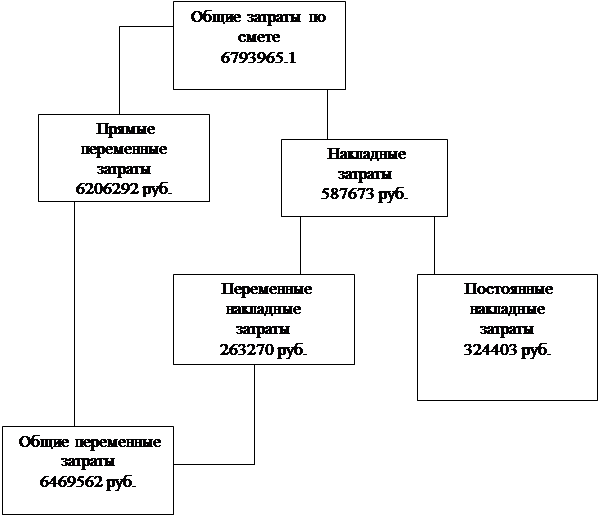

Определение сметы затрат на производство и реализацию продукции

Накладные расходы

Отчисления на социальные цели вспомогательных рабочих

Сводная смета затрат на производство продукции

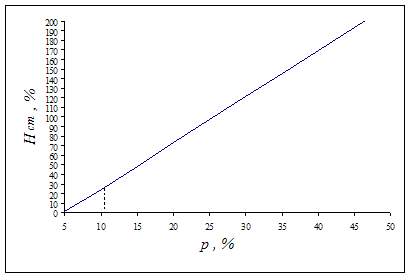

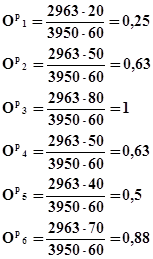

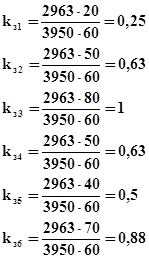

Определение минимально допустимого уровня цены

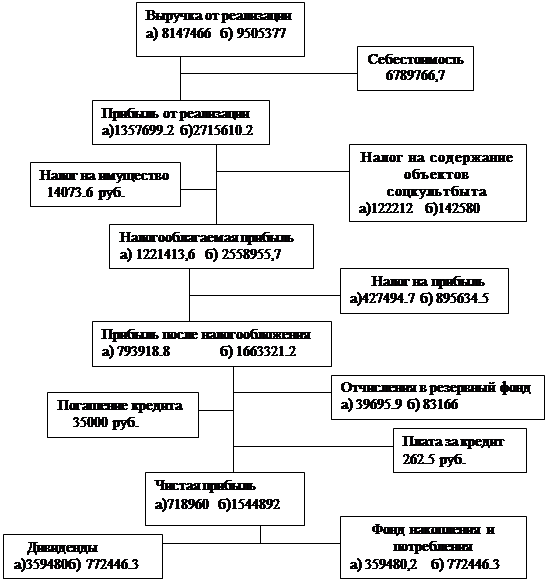

Погашение кредита и уплата процента за кредит

Навигация

Экономическое обоснование создания малого предприятия акционерного типа

Экономическое обоснование создания малого предприятия акционерного типа

67292

знака

18

таблиц

19

изображений

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

ТОМСКИЙ ПОЛИТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ

КУРСОВАЯ РАБОТА

ПО ЭКОНОМИКЕ ПРЕДПРИЯТИЯ

на тему

«Экономическое обоснование создания малого предприятия

акционерного типа»

Выполнил

Проверил преподаватель:

Прокофьев Ю. С.

Томск 2008

Введение

Темой курсовой работы является «Экономическое обоснование создания малого предприятия акционерного типа». Работа выполняется на основе исходных данных, задаваемых руководителем.

Целью работы является овладение навыками экономических расчетов, закрепление теоретических знаний по основным разделам курса. В процессе выполнения курсовой работы необходимо выявить условия, при достижении которых создание предприятия является экономически оправданным. К таким условиям, прежде всего, относятся минимальный уровень цены, обеспечивающий получение прибыли, достаточный для выплаты заданного уровня дивидендов и минимальный объем производства.

Предприятия – это экономические агенты или лица, действующие в рыночной экономике, занятые производством, реализацией товаров и услуг с целью получения прибыли и ее максимизации. Под производством в рыночной экономике подразумеваются любые виды деятельности, приносящие доход независимо от того, происходят они в сфере материального производства или в сфере услуг.

Предприятие представляет собой имущественно обособленную хозяйственную единицу, организованную для достижения какой-либо хозяйственной цели, т. е. Экономическая единица, которая:

1) самостоятельно принимает решения

2) реально использует факторы производства для изготовления и продажи продукции

3) стремится к получению дохода и реализации других целей

Действующие в экономике страны предприятия достаточно разнообразны с точки зрения масштабности, профиля деятельности, организационно-правового устройства. Общепризнанно, что наиболее важным для классификации хозяйствующего субъекта в рыночной экономике является деление по признаку организационно-правовых форм предприятий.

Прежде всего, следует отметить, что в ГК РФ есть понятия «коммерческая организация» и «некоммерческая организация», которые различаются целевой направленностью своей деятельности. Ведущее место в рыночной экономике принадлежит коммерческим организациям, которые создаются в форме

1) хозяйственных товариществ

2) хозяйственных товариществ

3) производственных кооперативов

4) государственных и муниципальных унитарных предприятий

Хозяйственные общества – это коммерческие организации с разделенным на вклады учредителей уставным капиталом.

Хозяйственные общества могут создаваться в форме общества с ограниченной ответственностью (ООО), Общества с дополнительной ответственностью (ОДО), акционерного общества. В настоящее время форма акционерного общества является наиболее распространенной формой организации предприятий.

Акционерное общество (АО) представляет собой форму предприятия, средства которого образуются за счет выпуска акций, а участники предприятия(акционеры) несут ответственность, ограниченную только той суммой, которая была уплачена за приобретенные акции, т. е. Вкладом в капитал акционерного общества. Предприятия акционерного типа имеют следующие особенности:

1) снижение предпринимательского риска

2) способность привлекать дополнительные инвестиции путем выпуска акций

3) ограничение ответственности акционеров при общем экономическом интересе и эффективной деятельности предприятия.

4) облегчение перелива капитальных средств из отрасли в отрасль

5) АО жестко регламентируется государством.

Акционерное общество образуется на основе устава, разработанного и утверждаемого учредителями общества. Уставом определяется максимальная сумма, на которую могут быть выпущены акции, именуемая уставным капиталом, и их номинальная стоимость.

Уставной капитал АО представляет собой определенную сумму денег, состоящую из взносов акционеров за членство в акционерном обществе. Размер уставного капитала определяется учредителями общества исходя из потребностей в денежных средствах для начала деятельности общества. АО несет ответственность перед кредиторами не только на указанную величину уставного фонда, но и всем имуществом общества. Имущество акционерного общества может быть как большим, так и меньшим по сравнению с уставным капиталом. Законодательные органы часто предусматривают необходимость превышения стоимости имущества над уставным капиталом. Если АО в данном году понесло финансовые убытки, что привело к уменьшению имущества по сравнению с уставным капиталом, то в следующем году общество должно использовать часть полученной прибыли для достижения указанного в уставе соотношения.

Уставной капитал АО образуется двумя способами:

1. через публичную подписку акций;

2. через распределение акций среди учредителей.

В первом случае образуется открытое акционерное общество (ОАО), во втором - закрытое акционерное общество (ЗАО).

Открытым АО можно считать общество, где его участники-акционеры могут отчуждать принадлежащие им акции без согласия других акционеров этого общества. Такое общество вправе проводить подписку на выпускаемые им акции и осуществлять их свободную продажу. Число акционеров не ограничивается.

Закрытое АО - общество, акции которого распределяются только среди его учредителей или иного, заранее определенного, круга лиц. Такое общество не вправе проводить открытую подписку на выпускаемые им акции, либо иным образом предлагать их неограниченному кругу лиц. Число акционеров ЗАО не должно превышать 50.

Ценной бумагой, удостоверяющей участие в АО и позволяющей получать долю в его прибыли, является акция. Акции могут быть различных видов: именные и акции на предъявителя; простые и привилегированные и т.д. Еще одним видом ценных бумаг, выпускаемых АО, являются облигации. Выпуск облигаций представляет собой один из источников кредитования АО. Облигация – это ценная бумага, дающая право её владельцу на получение фиксированного процента. Облигации могут быть именными и на предъявителя.

Органы управления АО могут иметь двух – и трёхзвенную структуру. Двухзвенная структура включает правление и общее собрание акционеров, при трёхзвенной структуре к ним прибавляется наблюдательный совет.

Исходные данные

Задание на курсовую работу включает в себя следующие исходные данные:

| 1 | Вес изделия, кг\ед. | 310 |

| 2 | Коэффициент использования материалов | 0,85 |

| 3 | Цена материала, руб\кг | 15 |

| 4 | Трудоемкость изготовления (норма времени), мин\ед первая операция вторая операция третья операция четвертая операция пятая операция шестая операция | 40 60 85 40 30 100 |

| 5. | Годовой фонд времени работы оборудования, час\год | 3800 |

| 6. | Годовой фонд времени работы производственных рабочих, час\год | 1900 |

| 7 | Цена за единицу оборудования, занятого выполнением соответствующих операций, руб.\ед оборудования первая операция вторая операция третья операция четвертая операция пятая операция шестая операция | 60 78 102 90 60 42 |

| 8 | Разряд работы по операциям: первая операция вторая операция третья операция четвертая операция пятая операция шестая операция | 5 7 5 5 5 7 |

| 9 | Габариты оборудования, занятого выполнением соответствующих операций, м2\ед. оборудования первая операция вторая операция третья операция четвертая операция пятая операция шестая операция | 3 3 2 4 4 5 |

| Оборачиваемость запаса материалов, дни | 14 | |

| Оборачиваемость запаса готовой продукции, дни | 7 | |

| Продолжительность дебиторской задолженности, дни | 22 | |

| Продолжительность кредиторской задолженности, дни | 18 | |

| . | Предельный уровень дивидендной ставки, % | 25 |

Похожие работы

... к каким экономическим результатам пришла фирма в результате своей хозяйственной деятельности. Поэтому составляется финансовый отчет, в котором отражаются фактические экономические результаты за предшествующий период. Составляется отчет по прибыли, а в конце периода - баланс. В балансе предприятия отражены все активы и пассивы. Хозяйственные средства предприятия называют активами, а их источники - ...

... теоретического материала и получение практических навыков самостоятельного расчета. Целью расчета является выявление приемлемых условий, при достижении которых можно говорить о целесообразности создания предприятия. Эти условия выражаются в следующем: 1. Нахождение минимальной цены, достаточной для получения прибыли, чтобы выплатить необходимые дивиденды. 2. Определение минимального ...

... семинары и проводить обучение персонала новым технологиям. Заключение В ходе работы над курсовым проектом мною была достигнута цель - научиться составлять технико-экономическое обоснование создания нового предприятия, и решен ряд поставленных задач: Ø проведен анализ организационной структуры проекта; Ø рассчитаны показатели эффективности проекта для его участников; Ø ...

... организации ее собственники - учредители должны убедиться, что намечаемые виды деятельности и в целом производственно-хозяйственная деятельность организации принесут прибыль. Для этого в процессе обоснования нового хозяйствующего субъекта выполняют технико-экономическое обоснование возможных результатов его деятельности. По своей сути прибыль является конечным финансовым результатом деятельности ...

0 комментариев