Определение состава имущества предприятия и источников его образования

Стоимость производственно-хозяйственного инвентаря

Определение оборотного капитала в незавершенном производстве

Определение номинальной стоимости и количества акций

Затраты на оплату труда

Затраты на материалы за вычетом отходов

Затраты на энергию

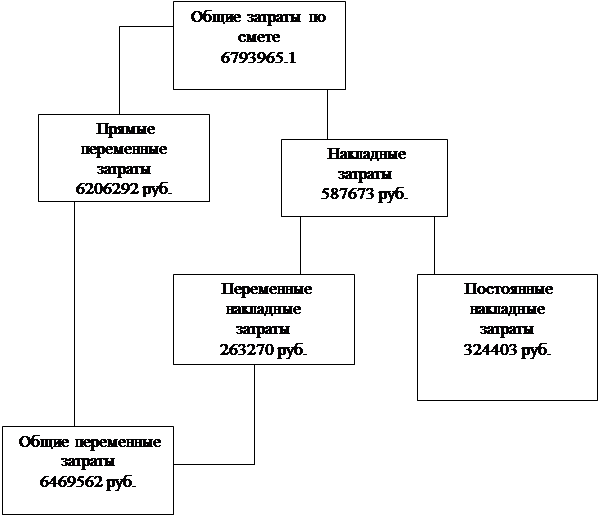

Смета накладных расходов

Сводная смета по статьям расхода

Калькуляция продукции

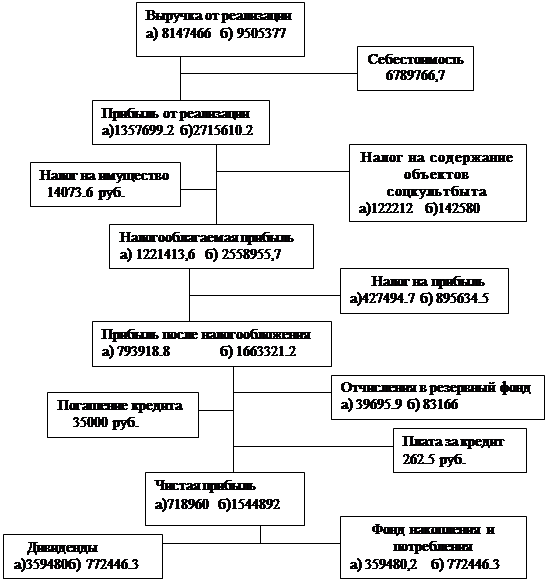

Прибыль от реализации продукции

Экономические показатели деятельности предприятия

Навигация

Смета накладных расходов

Экономическое обоснование целесообразности создания малого предприятия акционерного типа

49717

знаков

15

таблиц

12

изображений

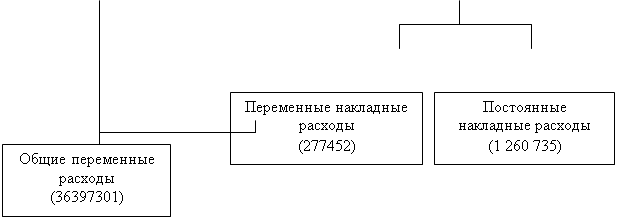

4.1.1. Смета накладных расходов.

Любое предприятие стремится получить максимальную прибыль при минимальных совокупных затратах. Минимальный объем совокупных затрат меняется в зависимости от объема производства. Однако составляющие совокупных затрат по-разному реагируют на изменение объема производства. Поэтому совокупные общие затраты делятся на постоянные и переменные:

- переменные, изменяются с изменением объема производства;

- постоянные, в краткосрочном плане остаются неизменными.

Таблица 3

Смета накладных расходов.

| № | Наименование статей накладных расходов | Сумма т.руб. | В т.ч. | Группировка по элементам затрат | |

| постоянные | Переменные | ||||

| 1. | Амортизация основных средств и материалов | 15,525 | 15,525 | Амортизация | |

| 2. | Амортизация нематериальных активов | 1 | 1 | Прочие затраты | |

| 3. | Арендная плата | 28,8 | 28,8 | Прочие затраты | |

| 4. | Отчисления в ремонтный фонд | 6,21 | 6,21 | Прочие затраты | |

| 5. | Затраты на вспомогательные материалы на содержание оборудования | 1,794 | 0,897 | 0,897 | Материальные затраты |

| 6. | Затраты на энергию | 12,647 | 12,647 | Материальные затраты | |

| 7. | Затраты на инструменты | 30,618 | 30,618 | Материальные затраты | |

| 8. | ЗП вспомог рабочих и ИТР | 75,66 | 75,66 | Затраты на оплату труда | |

| 9. | Отчисления на социальные цели вспомогательных рабочих и ИТР | 29,129 | 29,129 | Отчисления на соц. нужды | |

| 10. | Командировочные расходы | 4,524 | 4,524 | Прочие затраты | |

| 11. | Представительские расходы | 4,8 | 4,8 | Прочие затраты | |

| 12. | Затраты на рекламу | 24 | 24 | Прочие затраты | |

| 13. | Налоги, вкл в себестоимость продукции | 60 | 60 | Прочие затраты | |

| 14. | Плата за краткосрочный кредит | 0,695 | 0,695 | Прочие затраты | |

| 15. | Прочие расходы | 29,54 | 22,155 | 7,385 (25 %) | Прочие затраты |

| Итого | 324,942 | 213,395 | 111,547 | ||

В расчете на единицу продукции накладные расходы составят:

- Постоянные расходы:

![]()

- Переменные расходы:

![]() руб./ед.

руб./ед.

Таблица 4

Похожие работы

... к каким экономическим результатам пришла фирма в результате своей хозяйственной деятельности. Поэтому составляется финансовый отчет, в котором отражаются фактические экономические результаты за предшествующий период. Составляется отчет по прибыли, а в конце периода - баланс. В балансе предприятия отражены все активы и пассивы. Хозяйственные средства предприятия называют активами, а их источники - ...

... документ, содержащий информацию о составе инженерно-технических работников, и их окладе по каждой должности. В качестве ориентира в штатном расписании можно предусмотреть следующие должности: директор малого предприятия, зам. по коммерческим вопросам, бухгалтер-экономист, секретарь-референт. Должность Кол-во Оклад , руб. Директор малого предприятия 1 ч 4000 Заместитель по коммерческим ...

... стоимость активов (остаточная стоимость основных средств и нематериальных активов) определяется в соответствии с законодательством Российской Федерации о бухгалтерском учете. [11]. 2. Существующие системы налогообложения малого предпринимательства, их характеристика Налог – обязательный взнос в бюджет соответствующего уровня или во внебюджетный фонд, осуществляемый юридическими и физическими ...

... общества. Поэтому данный вопрос регулируется массой нормативных правовых актов, что на практике вызывает трудности. При всем обилии актов, правовое регулирование особенностей создания акционерных обществ имеет пробелы и неточности. В частности, должным образом законодательно не проработаны процедуры слияния, разделения. Достаточно разрозненно выглядит регулирование создания акционерных обществ в ...

0 комментариев