Финансовые планы предприятия

Источники информации, необходимой для финансового анализа

Отчет о прибылях и убытках

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах

Методы анализа бухгалтерской отчетности и формирование аналитического баланса

Финансовый анализ

Оценка уровня и динамики показателей финансовых результатов деятельности предприятия проводится по схеме (приложение 9)

Прогнозный баланс. Принципы разработки

Навигация

Методы анализа бухгалтерской отчетности и формирование аналитического баланса

Роль бухгалтерского учета в управлении предприятием

96811

знаков

18

таблиц

1

изображение

2.2. Методы анализа бухгалтерской отчетности и формирование аналитического баланса

2.2.1. Методы анализа бухгалтерской отчетности

Конкретное содержание финансового анализа зависит от поставленных перед аналитиком (финансовым менеджером) задач и ограничений по объему имеющейся информации, времени, отводимому на анализ, квалификации аналитика. С учетом этих ограничений принято выделять:

1) предварительный анализ (экспресс-анализ);

2) детализированный анализ финансового состояния фирмы (менее жесткие по сравнению с экспресс-анализом ограничения на время и другие ресурсы).

Основными аналитическими процедурами финансового анализа являются горизонтальный и вертикальный анализ финансовых документов и факторный метод. Горизонтальный анализ состоит в сопоставлении финансовых показателей за ряд лет и расчете индексов изменения. Вертикальный анализ состоит в изучении структуры финансовых показателей, в формировании информативных относительных показателей. Последние сравниваются с некоторыми значениями, принимаемыми в качестве нормативных, с значениями за прошлые периоды или с аналогичными показателями по другим предприятиям.

Экспресс-анализ (табл. 4) состоит в обработке небольшого количества существенных и легко определяемых показателей и их мониторинге. Он выполняется менеджерами фирм-партнеров при обосновании контрактов на поставку крупной партии товаров, банками – при заключении кредитных договоров, профессиональными участниками рынка ценных бумаг – при заключении сделок. Его применяют также финансовые менеджеры фирмы для контроля финансового состояния фирмы по результатам работы за месяц и/или квартал.

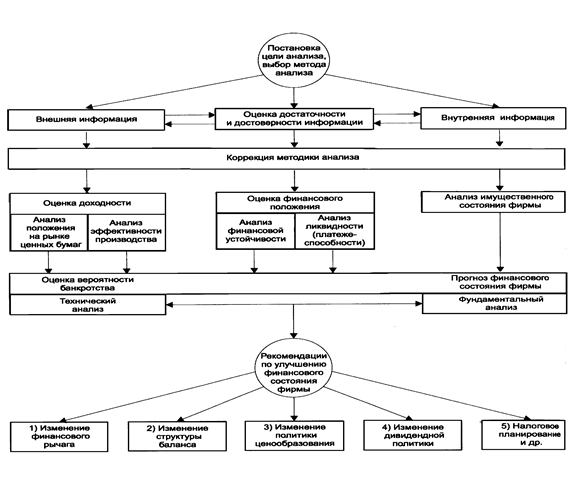

Детализированный анализ дает более глубокую оценку финансового положения фирмы. Он может выполняться вслед за экспресс-анализом или без него; содержать больший или меньший перечень разделов и показателей; использовать различный объем и состав информации. В литературе[7] можно встретить следующую рекомендуемую схему 1 полного анализа:

Таблица 4

Совокупность аналитических показателей для экспресс-анализа[8]

| Направление (процедура) анализа | Показатель |

| Оценка экономического потенциала субъекта хозяйствования | |

| Оценка Имущественного положения | 1. Величина основных средств и их доля в общей сумме активов 2. Коэффициент износа основных средств 3. Общая сумма хозяйственных средств, находящихся в распоряжении предприятия |

| Оценка Финансового положения | 1. Величина собственных средств и их доля в общей сумме источников 2. Коэффициент покрытия (общий) 3. Доля собственных оборотных средств в общей их сумме 4. Доля долгосрочных заемных средств в общей сумме источников 5. Коэффициент покрытия запасов |

| Наличие «больных» статей в отчетности | 1. Убытки 2. Ссуды и займы, не погашенные в срок 3. Просроченная дебиторская и кредиторская задолженность 4. Векселя выданные (полученные) просроченные |

| Оценка результативности финансово-хозяйственной деятельности | |

| Оценка прибыльности | 1 Прибыль 2. Рентабельность общая 3. Рентабельность основной деятельности |

| Оценка динамичности | 1 Сравнительные темпы роста выручки, прибыли и авансированного капитала 2. Оборачиваемость активов 3. Продолжительность операционного и финансового цикла 4. Коэффициент погашаемости дебиторской задолженности |

| Оценка эффективности использования экономического потенциала | 1. Рентабельность авансированного капитала 2. Рентабельность собственного капитала |

2.2.2. Формирование аналитического баланса

Несомненно, что анализ финансового состояния должен проводиться на основе баланса-нетго, очищенного от регулирующих статей (см. выше). Однако и этого недостаточно. Действующая в настоящее время отчетная форма в отдельных случаях относит синтетические счета к разделам баланса недостаточно корректно. Таким образом, прежде чем проводить анализ финансового состояния предприятия, следует сформировать аналитический (пригодный для анализа) баланс.

Схема 1

Структура полного финансового анализа фирмы

|

Перечень процедур преобразования отчетной формы баланса в аналитический баланс зависит от конкретных условий. Этот перечень нельзя заранее определить на все случаи. Каждый аналитик в соответствии со своей квалификацией и опытом решает эту проблему по-своему. Важно, чтобы были поправлены показатели, наиболее существенно искажающие реальную картину. Можно предложить следующие рекомендации[9]:

ü необходимо уменьшить общую сумму капитала (валюты баланса) на величину убытков, записанных в активной части баланса. Одновременно уменьшить на ту же сумму собственный капитал;

ü исключить из общей суммы капитала (валюты баланса) величину «Расходов будущих периодов». На эту же сумму необходимо уменьшить размеры собственного капитала и материально-производственных запасов;

ü увеличить размеры материально-производственных запасов на сумму НДС по приобретенным ценностям;

ü исключить из суммы материально-производственных запасов стоимость товаров отгруженных. На эту же сумму необходимо увеличить размеры дебиторской задолженности;

ü следует обратить внимание на сумму задолженности участников по вкладам. Наиболее существенное искажение может наблюдаться в акционерных обществах открытого типа при первичном размещении акций. В соответствии с нормативными документами в уставный капитал записывается вся сумма эмиссии в момент регистрации уставного капитала, до реальной подписки на акции. Иначе говоря, стоимость активов и стоимость собственного капитала повышается в балансе преждевременно. Для получения реальной картины необходимо уменьшить собственный капитал, валюту баланса и внеоборотные активы на сумму не проданных и не обеспеченных подпиской акций.

ü следует выделить в статье целевого финансирования и поступлений суммы, полученные безвозмездно на развитие производства (например, субсидия местного бюджета на реконструкцию овощехранилища), и суммы, полученные для внепроизводственного потребления (например, плата родителей за содержание детей в детском саде). Первый тип сумм следует оставить в составе собственного капитала, а второй – перевести из собственного капитала в краткосрочную задолженность или вообще вывести из валюты баланса (за счет уменьшения ликвидных средств и собственного капитала);

ü в случае превышения полученных работниками предприятий долговременных ссуд над кредитами банков для работников необходимо выявленную сумму актива перевести в недвижимое имущество (иммобилизованные средства), одновременно увеличив на ту же сумму долговременные обязательства и уменьшив на ту же сумму собственный капитал (например, за счет нераспределенной прибыли). Второй способ – полное исключение выявленной суммы из валюты баланса за счет соответствующего уменьшения ликвидных средств и собственного капитала;

ü следует перевести из долгосрочных обязательств в краткосрочные те суммы долговременных кредитов и займов, которые должны быть погашены в наступающем году, включая ссуды, не погашенные в срок;

ü уменьшить сумму краткосрочных обязательств (заемных средств) на величину «Расчетов по дивидендам», «Доходов будущих периодов», «Фондов потребления» и «Резервов предстоящих расходов и платежей». На эту же сумму необходимо увеличить размеры собственного капитала;

ü по возможности (на основе данных внутреннего анализа) следует выявить иммобилизацию средств, скрытую в составе дебиторской задолженности и прочих текущих активов. Критерием здесь должна служить низкая ликвидность или полная неликвидность обнаруженных сомнительных сумм. Эти суммы должны быть переведены в раздел недвижимости с одновременным перемещением соответствующих сумм из собственного капитала в долговременную задолженность, или полностью исключены из валюты баланса, ликвидных средств и собственного капитала;

ü следует перевести дебиторскую задолженность, которая может быть погашена не ранее чем через год, в раздел недвижимости.

На основании аналитического баланса проводится расчет и оценка динамики ряда коэффициентов, характеризующих ликвидность, финансовую устойчивость, эффективность производства. По результатам анализа осуществляется прогноз вероятности банкротства предприятия и дается оценка его кредитоспособности.

Похожие работы

... внимательного изучения и отслеживания всех изменений и дополнений в них, так как представляется больше прав хозяйственным субъектам при выборе способов учета основных средств, ориентируясь на международные стандарты. 2. УЧЕТ И АУДИТ ОСНОВНЫХ СРЕДСТВ В ЗАО «НИВА». 2.1 ПЕРВИЧНЫЙ И АНАЛИТИЧЕСКИЙ УЧЕТ ОСНОВНЫХ СРЕДСТВ Основные средства предприятий АПК могут формироваться за счет различных источников ...

... содержание законсервированных объектов, то суммы полученной компенсации отражаются предприятием по кредиту сч. 99 в составе прочих доходов. Согласно Положению по бухгалтерскому учету основных средств(ПБУ- 6/97), по основным средствам переданными по решению руководителя предприятия на консервацию на срок более трех месяцев, приостанавливается начисление амортизации. В соответствии ...

... на добавленную стоимость при реализации объектов основных средств к счету 91 может быть открыт отдельный субсчет «Налог на добавленную стоимость». Согласно п.96 Методических указаний по бухгалтерскому учету основных средств детали, узлы и агрегаты разобранного оборудования, пригодные для ремонта других объектов основных средств, а также другие материалы приходуются как лом или утиль по ...

... кредиторов, а также собственный капитал предприятия (пассив). Основой для составления промежуточного ликвидационного баланса предприятия служит бухгалтерский баланс на последнюю дату, которая предшествовала открытию конкурсного производства. Выделим основные особенности формирования ликвидационных балансов в сравнении с операционными бухгалтерскими балансами. Ликвидационный баланс как любой ...

0 комментариев