Види підприємств та їх функціювання

Склад власного капіталу та його економічна сутність

Організаційні принципи обліку власного капіталу

Рахунку, що містять підсумкові суми по операціям

Облік фінансових рехультатів підприємства і використання прибутку

Вдосконалення методики обліку власного капіталу

Аналіз складу, структури і динаміки власного капіталу підприємства

Аналіз прибутку підприємства

Аналіз формування і використання фондів і резервів підприємства

Вдосконалення методики аналізу власного капіталу

Навигация

Вдосконалення методики аналізу власного капіталу

Экономическая кибернетика

111396

знаков

31

таблица

3

изображения

3.4 Вдосконалення методики аналізу власного капіталу

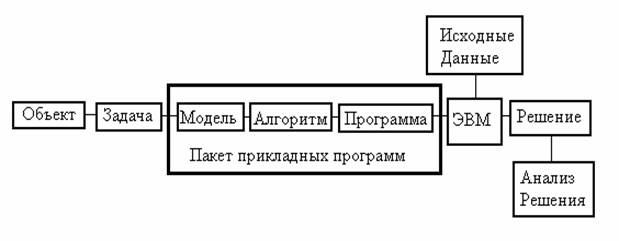

Аналітична обробка економічної інформації дуже важка та потребує більшого обсягу різноманітних обчислень. При переході до ринкових відносин потреба до аналітичної інформації значно збільшилася. Це пов’язано з потребою розробки та обгрунтованістю перспективних бізнес-планів підприємства, комплексної оцінки еффективності короткострокових та довгострокових управлінських рішень. В зв’язку з цим автоматизація аналітичних розрахунків є об’єктивною необхідністю. Так як за допомогою ЕОМ більш глибше та всебічно вивчаються економічні явища та процеси, більш повно вивчаються резерви збільшення ефективності виробництва.

Так, наприклад, проведемо аналіз зміни власного капіталу підприємства ЗАТ "ВПФ", використовуючи пакет прикладних програм "Загальний аналіз рядів динаміки" обчислювального центру університета (дод. ).

Треба відмітити, що вихідні данні відображають квартальну величину власного капіталу за останні три роки

(з 1996 – 1998 рік). При цьому наблюдається постійне збільшення цієї величини на протязі вказаного періоду. Так, максимальний рівень власного капіталу зафіксований в грудні 1998 року і складав 88486 тис. грн., а мінімальний – в січні 1996 року – 67038 тис.грн. Що свідчить про постійне збільшення власного капіталу на протязі трьох років.

Середній рівень власного капіталу за данний період складає 82516 тис. грн. Закономірність зміни власного капіталу можна охарактеризувати за допомогою казникової лінії (пораболи):

Y=66561,5+390,646X+120,720X2,

яка на 99,6% зглажує ряд динаміки (коефіцієнт детермінації = 99,56%), тобто виключає вплив випадковості.

Відхилення теоретичних рівнянь (значень ряду) від емперичних уявляє собою різні велечини. Так, найбілше відхилення наблюдається в

ІІ кварталі 1997 року (+859,7 тис.грн.), що складає 1,174%, а найбільше в

IV кварталі 1996 року і складає 7,363% (–954,6 тис.грн.). Це вказує на відповідну різницю між теорією та практикою.

Коефіцієнт кореляції служить для виміру тісноти взаємозв’язку між аналізованими признаками та його значення дорівнює 0,9997808, що вказує за шкалою Чеддока на тісний прямий взаємозв’язок між вивчаємими величинами власного капіталу.

Таким чином, аналіз власного капіталу за три роки на базі ЕОМ дає наглядне явище про характер власного капіталу та дозволяє простежити динаміку зміни та встановити основну тенедунцію збільшення влансого капіталу (дод. ).

Для виявлення факторів, які впливають на величину власного капіталу необхідно провести кореляційно-регресійний аналіз, тобто побудова та аналіз однофакторних та багатофакторних регресійних моделей за допомогою ЕОМ (дод. ).

Використання кореляційно-регресійного аналізу в економічних умовах потребує проведення перевірки відповідності вихідних даних вимогам цього методу. Спочатку розрахувуються статистичні характеристики вивчення сукупністі (X1, X2, Y), де X1, X2 є факторними показниками, а Y – результативним. На основі обробки вихідної інформації на ЕОМ має статистичну характеристики, які наведені в пункті 2 (дод. ). З цього видно, що вихідна інформація є однородною та пригодна для подальшого вивчення., так як розраховані показники варіації (Vy=4,32%, Vx1=0,91%, Vx2=0,71%) є меншими ніж Vкрит. - 35%.

Перевірка на нормальність розподілення вихідних даних проводиться шляхом порівняння асиметрії і ексцесів з їх помилками. При відповідності закону розподілу повинно додержуватися нерівності:

на основі п. 3.1 (дод. ) маємо відповідність всіх змінних нормальному закону розподілу. Перевірка незалежності явищ результатного признаку (див. п. 3.2 дод. ) проведена по критерію Дарбіна-Ватсона і показала на значимість автокореляції. Це підтверджується і по критерію коефіцієнта Ст’юдента (Твич.>Ттабл.).

Перевірка статистичної незалежності (мультіколінеарності) факторів проведена за допомогою критерія ХИ-квадрат. Вона показала наявність мультиколініарністі (див. п. 3.3.1, дод. ).

Парна оцінка взаємозв’язку факторів показала наявність тісних взаєзв’язків між ними, що підтверджує корні коефіцієнти кореляції і детермінації (див. п. 3.3.2, дод.

). При будуванні багатофакторної регресійної моделі важливий правильний вибір ряду рівняння, яке описує залежність результативного показника (y-власний капітал) від прийнятих факторів

(Х1 – обсяг реалізованої продукції). Для (Y) оптимальна лінійна формула взаємозв’язку з вивчаємими показниками, яка має вигляд:

Y=A0+A1X1+A2X2 (2)

де А0 – вільний член рівнянні;

А2 і А1 – коефіцієнти рагресії.

На основі обробки вихідних даних на ЕОМ має значення коефіцієнти, які наведені в п. 5.2 (дод. ).

З усього видно, що А0=6446, А1=2798, А2=-1622, тоді рівняння приймає вид багатогранної регресії:

Y=6446+2798X1+(-1622)X2

Отримані показники адекватності рівняння наведені в

п. 5.4. (дод. ) свідчать, що коефіцієнт багатограної кореляції (R) дорівнює 0,55968.

Перевірка R провдена по кретерію Фашера (F), яка показала, що кореляція вміру. Але так, як Fвич.<Fтабл., то отримане рівняння неадекватне, а коефіцієнти кореляції незначні.

Точність отриманого рівняння регресії можна перевірити і по відносній помилці (Е), якщо вона £ 5, то рівняння достатньо точне. Середня відносна помилка в нашому випадку дорівнює 2,74%, а максимальна відносна помилка – 6,84%. Це говорить про неповну надійність данного рівняння, тобто воно не є точним.

Розраховані також показники еластичності, які відображають зміну Y при змінах X1 та X2 на 1%. Дані п. 5.7 свідчать, що величина власного капіталу збільшиться на 9,324%, якщо збільшиться обсяг реалізованої продукції, і зеншитися на 9,099%, якщо витрати на виробництво продукції збільшаться

на 1%.

Таким чином, регресійна модель має середні оціночні показники і рекомендуються для попередньої оцінки виливу даних факторів на величину власного капіталу.

З зробленої роботи можна зробити висновок, що багатофакторний кореляційний аналіз має важливу наукову і практичну значимість. Він дозволяє вивчити закономірності зміни результативного показника в залежності від поведінки різних факторів, визначити їх вплив на величину результативного показника, встановити, які з них є основними, а які другими. Цим досягається більш об’єктивна оцінка діяльності підприємства, більш точне та повне визначення внутрі господарського резервів і планових показників.

Висновок

Власний капітал підприємства – важлива фінансова характеристика будь якого підприємства. На ций показник звертають велику увагу всі зацікавлені сторони, тому що по ньому можна судити про фінансову стійкість, незалежність, можливості підприємства. Завдяки цьому, важливе значення одержують облік і аналіз власного капіталу, що і були розглянуті на сторінках випускної роботи.

При виконанні роботи і вивчені методики обліку й аналізу власного капіталу були використані данні ЗАТ "ВПФ", що виступало в ролі базового підприємства.

У випускній роботі була розглянута діяльність акціонерного товариства за звітний період (1998 рік), дана оцінка його фінансового стана і характеристика його діяльності.

Нами надана економічна природа власного капіталу. його сутність, значення, а також структурні елементи. Крім цього розглянута система рахунків і аналітичних показників, що охоплює складові власного капіталу й умови його збільшення або зменшення.

У ході вивчення особливостей обліку власного капіталу на базовому підприємстві, у роботі є присутнім характеристика діяльності акціонерних підприємств у цілому й особливості даного об’єкту обліку для дослідження.

Слід зазначити що, для слушності методики веденя обліку необхідно ознайомлення і вивчення законодавчої бази і нормативів, що регулюють облік власного капіталу. Тому в роботі розглядається перелік нормативних документів, що регламентують облік досліджуваної проблеми і дана їх стисла характеристика.

Розгляд обліку власного капіталу почато з організаційних принципів, на прикладі роботи фінансово-розрахункового сектру, який займається обліком та контролем формуванням і використанням власного капіталу. Найважливіша складового власного капіталу – статутний фонд, тому порядок його обліку дуже важливо.

Його розмір зареєрестрований у статуті підприємства і складає 1028950 грн., він залишається незмінним, за вийнятком випадку переєстрації за рішенням засідання фундаторів. Були розглянуті випадки зменшення або збільшення статутного фонду, а також процесс його формуання.

Облік фондів і резервів підприємства, що входять до складу власного капіталу подані в роботі обліком: резервного фонду, що відсутні на ЗАТ "ВПФ", через відсутність джерела фінансування – прибутку; додаткового капіталу (93061 тис. грн. на кінець звітного року), по кредиту 88 рахунку відбувається його формування і збільшення, по дебету – використання коштів фонду; фондів спеціального призначення і цільового фінансування (у балансі сума усього 102000 грн.), серед яких фонди економічного стимулювання, що не мають джерела формування прибутку, тому сума, дебетована на 87 рахунок списується наприкінці періоду в дебет 80 рахунка, тобто збитки (що не було відображено в обліку наприкінці звітного періоду); резерв майбутніх витрат і платежів, що враховуються на 89 рахунку і використовують на оплату відпусток і використовуються на оплату відпусток і ремонту що забезпечує безперебійну роботу виробничих цехів, а формуються засоби фонду і резерву розглянуті документи по їх обліку, показані проводки по їх формуванню і використанню засобів, продемонстровані напрямки використання і цільове призначення фондів і резервів.

Облік фінансових результатів показний в аналітичному розрізі, а також формування прибутку (збитку) розглянуті теоретично з підкріпленням данними підприємства (збиток звітнього року склав 3002000 грн., минулих років – 4399000 грн.).

Власний капітал знаходить широке відображення у формах звітності. Правильне формування звітних даних має велике значення, тому важливо роздивитися й охарактеризувати звітні відомості по власному капіталу і повному його відображення в балансі, у звіті про фінансові результати й в звіті про фінансово-майновий стан підприємства.

Розгляд аналізу власного капіталу почато зі складу, структури і його динаміки. Аналіз показав, що розмір власного капіталу збільшився на 11666 тис.грн. (15%), це обумовлено збільшенням окремих його складових (додаткового капіталу на 10419 тис.грн., що складає 13% резерву майбутніх витрат і платежів на 25 тис.грн. (31%)).

Далі був розглянутий аналіз структури і склад складових частин власного капіталу. Аналіз фондів і резервів підприємства, складається з аналізу: резервного фонду, що відсутній на ЗАТ "ВПФ", через відсутність джерела фінансування – прибутку; додаткового капіталу (93061 тис.грн. – на кінець звітного періоду); фонду спеціального призначення і цільового фінансування (у балансі сума усього 102000 грн.), серед яких фонди економічного стимулювання, що не мають джерела формування прибутк; резерв майбутніх витрат і платежів, що використовують на оплату відпусток і ремонту, що забезпечуює безперебійну роботу виробничих цехів. По кожному фонду і резерву розглянути первинні документи і бухгалтерські реєстри – джерела аналізу, у яких відображені напрямки формування і використання засобів і цільове призначення фондів і резервів.

Аналіз фінансових результатів показний в аналітичному розрізі. В роботі розглядається порядок формування прибутку (збитку) теоретично з підпкріпленням даними підприємства (збиток звітнього року склав 3002000 грн., минулих років – 4399000 грн.), а так сам використання прибутку, що збільшує суму збитків. Аналіз збитків був зроблений за допомогою ЕОМ і програми "Загальнй аналіз рядів дінаміки", що показав тенденцію збитків до збільшення. За допомогою програми був отриманий прогнозний результат на І квартал 1999 року, максимальна сума якого склала 730 тис. грн., що в порівняннях з IV кварталом 1998 року більш на 130 тис.грн. або 21%. У процесі аналіз був виявлений головний фактор, що впливає на розмір збитків – це негативна рентабельність усіх видів випускаємої продукції. Іншими словами продукція ЗАТ "ВПФ" збиткова, тому чим більше обсяг зробленої продукції, тим більший збиток одержує підприємство. Якщо підприємство може підвищити рентаббельність продукції за рахунок зниження її собівартості, збільшення відпускної ціни й отримання нових ринків збіту, то воно може мати прибуток і можливість покращити своє фінансове становище і збільшити розмір власного капіталу. Тому що збитковітсь не дає підприємству працювати на повну потужність, виконувати в повному обсязі виробничу програму. При відсутності прибутку неможливо формування фондів і резервів відповідно до затверджених нормативів, у чому відповідно до затверджених нормативів, у чому ми переконалися на прикладі базового підприємства.

У процесі написання курсової роботи використані документи підприємства ЗАТ "ВПФ", основна частина яких виконана з використанням ЕОМ, тому що на підприємстві переважає автоматизована форма обліку. Тому, у роботі приведений приклад використання ЕОМ в обліку з розкриттям деяких особливостей методології упорядкування документів за допомогою комп’ютерної програми “Excel” з серії допоміжніх програм "Microsoft Office". А так само приклад використання ЕОМ в аналізі в підтвердження ефективності цієї форми керування з розкриттям деяких особливостей методології одержання прогнозних і аналітичних матеріалів за допомогою програм “Аналіз рядів динаміки” і “Аналіз багатофакторних регресійних моделей”.

Таким чином, слід зазначити, що підприємство має у своєму розпоряджені трудові, матеріальні ресурси, має основні фонди й оборотні, що є перспективою його подальшого розвитку за допомогою надійної системи керування і наявності висококваліфікованих облікових кадрів.

| Расшифровка 87 счета по ведомости №2 за 1998 год | |

| Содержание | Сумма |

| 1. Содержание объектов соц.культ. быта | 350357 |

| 2. Шефская помощь | 4876 |

| 3. Соц.льготы | 1163 |

| 4. Оздоровительные мероприятия | 1433 |

| 5. Погашение кредита | 692 |

| 6. Погашение ссуды | 10 |

| 7. Установление ОПС | 607 |

| 8. Прочие | 61 |

| Всего: | 398739 |

Список використаних джерел

1. Закон Укрины "О предпренимательстве" №698-XII-ВР от 07.02.91г. //Урядовий кур’єр – 1991- №11 - стр.4-5 із змінами та доповненнями //Все о бухгалтерском учёте, 1999, №29.

2. Закон Украины "О предприятиях в Украине" №887-ХІІ от 27.03.91 // Мир бухгалтерского учёта - 1991 №5 стр 17-21.

3. Закон Украины "О собственности" №697-XII от 07.02.91 //Урядовий кур’єр – 1991 №16 стр. 7-8.

4. Закон Украины "О хозяйственных товариществах" №1576 – XII от 19.09.91 // Мир бухгалтерского учёта – 1991 №10 стр. 20-24.

5. Закон Украины "О ценных бумагах и фондовой бирже" от 23.05.93г. //Урядовий кур’єр – 1993 №25 стр. 8-9.

6. Инструкция о порядке заполнения форм годового бухгалтерского отчёта предприятия №139 от 18.08.95 и приках Министерства Финансов Украины" 247 от 17.11.97г. "О изменениях и дополнениях к годовому бухгалтерскому отчёту предприятия" // Галицькі контракти – 1998 №3 стр. 130-145.

7. Положение об организации бухгалтерского учёта и отчётности в Украине №250 от 03.04.93г., Завгородний В.П., Савченко В.Я.: "Бухгалтерский учйт, контроль и аудит в условиях рынка" // К., Блиц-Информ-1995 стр. 832.

8. Закон Украины "О налогообложении прибыли предприятий" №283/97-ВР от 22.05.97 // Баланс – 1998 №1 стр. 6-10.

9. Закон Украины "Про банкротстве" №2343-XII-ВР от 14.05.92г. с изменениями и дополнениями //Всё про бухгалтерский облік, 1999г. №29.

10. Голов С., Костюченко В. "Облік операцій, пов’язаних з формуванням та змінами статутного фонду господарських товариств" //Бухгалтерський облік і аудит – 1996 №10 стр. 11-17.

11. Головко Т. "Учёт активов и пасивов"//Всё о бухгалтерском учёте – 1997 №28 (159) стр. 40-41.

12. Жуков В.Н. "Вопросы учёта дополнительного капитала и ресурсов"//Бухгалтерский учёт 1997 №7 стр. 21-25.

13. Заварский А., Кирий "Методологические проблемы автоматизации учёта" //Бухгалтерский учёт и аудит – 1994 №12 стр. 35-38.

14. Шитиль А.Д. "Организация бухгалтерского учёта в промышленности" //К. Высшая школа – 1981 стр 108.

15. Юров С. "Уставной фонд был, есть и будет" //Всё о бухгалтерском учёте – 1997 №41(172) стр 24-25.

16. Платонов Ю.А. "Об учёте собственного капитала и расчётах с акционерами". //Бухгалтерский учёт – 1995г. №1 стр. 26-29.

17. Сивак О.В., Осийко Н.Н. "Бухгалтерский учёт с помощью персонального компьютера" // К.: "Полиграфист" 1993 стр. 260.

18. Сопко В. "Бухгалтерский учёт в предпринимательстве" // К.: - Техника – 1995г. стр.267.

19. Сопко В. "Бухгалтерский учёт собственности в предпринимательской деятельности" //Бухгалтерский учёт и аудит – 1997г. №2 стр. 18-22.

20. Степовой А. "ПДВ и вклад в уставной фонд" //Всё о бухгалтерском учёте – 1997, №41(142) стр.29.

21. Завгородний В.П., Савченко В.Я. "Бухгалтерский учёт, контроль и аудит в условиях рынка" //к.:Блиц-информ – 1995 стр. 832.

22. Волков Н.Г. "Учёт затрат предстоящих периодов и резервов предстоящих платежей" //Бухгалтерский учёт 1996 №4 стр 30-38.

23. Відображення в бухгалтерському руху статутного фонду підприємства //Баланс №6(183) 1998р. стр.41.

24. Іванов Ю. "Формування і зміни статутного фонду підприємства" //Податки і бухгалтерський облік №17,18, 1997р. – с.52.

25. Басов С., Костюченко І. "Облік праці, пов’язаний з формуванням і зміною статутного фонда господарського товариства" //Бухгалтерський облік і аудит, №10, с.11-18, 1996р.

26. Ткаченко Н.М. Бухгалтерський облік на підприємствах з різними формами власності К, Р, С, К., 1997- с.671.

27. Гачев С., Костюченко В. "Облік операцій, пов’язаного з формуванням і зміною статутного фонду господарського товариства" //Бухгалтерський облік і аудит №10, 1996р. – с.11.

28. Анализ хозяйственной деятельности в промышленности // Под. ред. В.И. Стражева. – Минск: Высшая школа, 1995.

29. Баканов М.И., Шеремий А.Д. Теория анализа хозяйственной деятельности: Учебник – 4-е изд., перераб. и доп. – М.: Финансы и статистика, 1997.

30. Балабнов И.Т. "Анализ и планирование финансового хозяйствующего себъекта". – М.: Финансы и статистика, 1994.

31. Барнгольц С.Б. "Экономический анализ хозяйственной деятельности на современном развитии. –М.: Винансы и статистика , 1984.

32. Вартанов А.С. "Экономическая диагностика деятельности предприятия": организация и методология: -М.: Финансы и статистика, 1991.

33. Дельбинский Н.В. "Анализ экономики промышленного предприятия". – Минск: Беларусь, 1979.

34. Каракоз И.И., Самборский В.И. "Теория экономического анализа". – Киев: Высшая школа, 1989.

35. Ковбасюк М.Р. Анализ финансовой деятельности предприятия с использованием ПЭВМ –М.: Финансы и кредит, 1990.

36. Ковалёв В.В. Финансовый анализ: управление капиталом, выбор инвестиций, анализ отчётности. –М.: Финансы и статистика, 1996.

37. Кодраков Н.П. Бухгалтерский учёт, анализ хозяйственной деятельности и аудит. – 2-е изд. –М.: Перспектива, 1994.

38. Кравченко Л.И. Анализ финансового состояния предпрятия. –Минск: ПКФ "Экаунт", 1994.

39. Курс экономического анализа //Под. ред. М.И. Баканова и А.Д.Шеремета. М.: Винансы и статистика, 1994.

40. Михайлова-Станюта И.А. и др. Оценка финансового состояния предприятия. – Минск.: "Наука и техника", 1994г.

41. Муравёв А.И. Теория экономического анализа: проблема и решения. –М.: Финансы и статистика, 1988.

42. Петров В.В., Ковалёв и др. Как читать баланс – 2-е изд. –М.: Финансы и статистика, 1994 г.

43. Русак Н.А. Экономический анализ в условиях самофинансирования предприятий. – Минск: Беларусь, 1989г.

44. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: учебное пособие – 2-е изд. переработанное и дополненное – Минск: ИЛ. "Экоперспектива", 1998г.

45. Теория экономического анализа //Под. ред. А.Д.Шеремета – М.: Прогресс, 1982г.

46. Теория анализа хозяйственной деятельности //Под.ред. В.В.Осмоловского –Минск: Высшая школа, 1989г.

47. Шишкин А.П. и др. Бухгалтерский учёт и финансовый анализ на комерческих предприятиях: практическое руководство, - 2-е изд. – М.: Финстатинформ, 1995г.

Похожие работы

... ). К оптимальным точным можно отнести методы теории оптимальных процессов, некоторые методы математического программирования и методы исследования операций, к оптимизационным приближенным - часть методов математического программирования, исследования операций, экономической кибернетики, эвристические. К не оптимизационным точным принадлежат методы элементарной математики и классические методы ...

... более сложных систем с целью познания происходящих в них процессов - воспроизводства жизни, обучения и так далее. Наиболее известно техническое значение кибернетики - создание на основе кибернетических принципов ЭВМ, роботов, ПЭВМ, породившее тенденцию кибернетизации и информатизации не только научного познания, но и ...

... Кибернетика сегодня КИБЕРНЕТИКА (греч. — искусство управления) - наука об управлении, получении, передаче и преобразовании информации в кибернетических системах. Непосредственной предшественницей кибернетики была теория автоматического управления, рассматривающая относительно простые объекты и управляющие системы, описываемые системами дифференциальных и разностных уравнений. С появлением ...

... цель исследования, указать ограничения , поставить основные вопросы на которые мы хотим получить ответы в результате решения задачи. Здесь следует выделить наиболее существенные черты экономического объекта, важнейшие зависимости, которые мы хотим учесть при построении модели. Формируются некоторые гипотезы развития объекта исследования, изучаются выделенные зависимости и соотношения. Когда ...

0 комментариев