Види підприємств та їх функціювання

Склад власного капіталу та його економічна сутність

Організаційні принципи обліку власного капіталу

Рахунку, що містять підсумкові суми по операціям

Облік фінансових рехультатів підприємства і використання прибутку

Вдосконалення методики обліку власного капіталу

Аналіз складу, структури і динаміки власного капіталу підприємства

Аналіз прибутку підприємства

Аналіз формування і використання фондів і резервів підприємства

Вдосконалення методики аналізу власного капіталу

Навигация

Вдосконалення методики обліку власного капіталу

Экономическая кибернетика

111396

знаков

31

таблица

3

изображения

2.5 Вдосконалення методики обліку власного капіталу

Розвиток економічних відносин України веде до вдосконалення системи бухгалтерського обліку. Основними напрямками вдосконалення бухгалтерського обліку є Закон України "Про бухгалтерський облік та фінансову звітність в Україні", який починає розвиток 1 січня 2000 року.

Та Положення (стандарти) бухгалтерського обліку, вісім з яких затверджені наказом Мінфіна України від 31 березня 1999 р. №87.

Перевагою нового закону є те, що в ньому поєднаний позитивний вітчизняний досвід ведення обліку з міжнародними стандартами. Положення (стандарт) бухгалтерського обліку №5, який освітлює питання обміну власного капіталу, нарахування дивідентів, питання емісії і іншими елементами власного капіталу. Всі ці елементи власного капіталу передбачуються облікувати на окремому синтетичному рахунку тому відповідна аналітика на них, а також постанови ПБО 2 "Баланс" і ПБО 6 "Виправлення помилок і зміни у фінансових звітах" та інструкції по застосуванню Плану рахунків бухгалтерського обліку дозволяють сподівтися на транспарентність цього звіту.

Важливим шляхом до вдосконалення обліку в Україні є новий

План рахунків, де власний капітал відображається рахунками 4 классу. Вони мають слідуючі коди, назви та застосування:

рахунок 40 "Статутний капітал" призначений для обліку власників (учасників) підприємства, величина яких зафіксована в його статутних документах;

рахунок 41 "Паєвий капітал" буде застосовуватись підприємствами, в яких замість статутного капіталу (кредитні союзи та інші) або наряду з ним (наприклад, підприємства потреб кооперації) частка власного капіталу формується у вигляді паєвих внесків;

рахунок 42 "Додатковий капітал" призначений для обліку іншого капіталу, внесеного учасниками (емісійний доход та інше) або отримання коштів в процессі діяльності підприємства в результаті дооцінки його активів, безкоштовного отримання майна та інше;

рахунок 43 "Резервний капітал" буде використаний для відображення суми резервів, які утворюються за рахунок чистого прибутку згідно з діяючим законодавством;

рахунок 44 "Прибутки і збитки нерозподілені" призначений для накопичення чистих фінансових результатів діяльності підприємства.

Використання прибутку на виплату дивідентів або для створення резервного капіталу на протязі звітного періоду буде відображатися по дебету субрахунку 44/2 "Прибуток, використаний в звітньому номері" в кореспонденції згідно з рахунком 67 "Розрахунки з учасниками" або 43 "Резервний капітал".

Треба відмітити, що інші витрати, які сьогодні роздивляються як використання прибутку (відрахування в фонди заохочення та розвитку, податки з прибутку та інші) будуть відображатися як витрати на відповідних рахунках (23, 90, 91, 93 та інші). В кінці року сальдо субрахунку 44/2 буде снижуватися за рахунок нерозподіленого прибутку в дебет рахунку 44/1.

Рахунок 45 "вилучений капітал" призначений для відображення фактичної собівартості акцій власної емісії або долей, які викуплені товариством у його учасників. Цей рахунок є регулюючим контрпасивним рахунком до інших рахунків власного капіталу, а його сальдо віднімається при визначені підсумку власного капіталу в балансі.

Рахунок 46 "Несплачений капітал" буде використаний для відображення дебіторської заборгованності учасників по внескам в капітал підприємства. Сальдо цього рахунку також віднімається при визначенні підсумку власного капіталу в балансі.

Інша група рахунків (47-49) призначена для відображення обов’язків підприємства, для яких сума або час майбутніх платежів не визначені. Цей рахунок в значній мірі буде виконувати функцію діючого рахунку 89 "Резерв майбутніх витрат і платежів". Але треба підкреслити, що рахунок 47 призначений для обліку реальних обов’язків, які витікають з вже зроблених операцій (наприклад, реалізація подукції з гарантією).

Що стосується фондів заохочення та розвитку, облік яких в теперішній час ведеться на рахунку 87 "Фонди економічного призначення", то підприємство має витрачати грошові кошти на вказані ціни, але це ще не є реальним обов’язком з точки зору бухгалтерського обліку.

Тому грошові засоби, фактично витрачені на заохочення, соціальний або виробничий розвиток, необхідно відносити на витрати у тому періоді, коли були здійсненні відповідні заходи або виплати.

Рахунок 48 "Цільове фінансування і цільові надходження" є аналогом діяючого рахунку 96, так як визначений для обліку грошових засобів, які отримані від інших фізичних та юридичних осіб (в тому числі гарантії, субсидії) для здійснення заходів цільового призначення. Але механізм використання рахунку 48 дуже відрізняється там, що в дебет цього рахунку не будуть списуватиися витрати на здійснення заходів цільового призначення. Сума отриманого фінансування є часткою доходу підприємства, тому рахунок 48 буде кореспондуватися по дебету з кредитом відповдного рахунку классу 7.

У випадку вінансування капітальних вкладень сальдо рахунку 48 списується на рахунок 69 "Доходи майбутніх періодів" та вже з цього рахунку буде поступово списуватися на доходи відповідного звітнього періоду одночасно з амортизацією об’єкта капітальних вкладеннь. Такий підхід обумовлений принципом відповідності дозоду та витрат, на якому засновується новий План рахунків.

Ще одним важливим аспектом нового Плану рахунків є перехід від фондового обліку, до обліку капіталу як долі активів, які належать власникам (учасникам) підприємства. У зв’язку з цим проект Плана рахунків не передбачає рахунків або субрахунків для відображення прибутку (або інших джерел), використаного на капітальні та фінансові вкладення.

Для цілей контроля за ефективним використанням грошових засобів призначений "Звіт про рух грошових коштів".

Рахунок 49 "Асигнування з бюджету" буде використовуватися виключно бюджетними організаціями.

Проаналізувавши Закон і стандарти можна зробити висновок, що бухгалтерський облік в Україні зробив значний крок вперед до переходу на загальні, прийняті в світотівй практиці стандарти.

Умови функціювання ринку вимагають особливої мобільності, оперативності в отриманні управлінських рішень, точності при обробці великих обсягів облікової інформації. Поява комп’ютерів і відповідного програмного забезпечення дала можливість вирішувати задачі і проводити глибший аналіз явищ. Тому, бухгалтерський облік є об’єктом комп’ютерізації.

При організації обліку влансого капіталу на підприємстві ЗАТ "ВПФ" не складають зведених даних по фондам. Тому треба продемонструвати таку можливість на прикладі фондів спеціального призначення (дод. ). Перелік первиної інформації для складення такого документу наведений у табл. 2.9. Більш точне і повне описання документообігу вланого капіталу, в часності фондів спеціального призначення надано та відображено в табл. 2.10.

Таблиця 2.9

Перелік первиної інформації та її опис

| Документ | Форма надходження | Частота надходження | Джерело надходження | |

| Назва | Індефікатор | |||

| Розрахункові таблиці | РТ | вільна | у випадку необхідності | Бухгалтер обліку власного капіталу |

| Аналітичні дані (з відомостей по фондам) | АВ | автоматизована | щомісячно | АРМ, бухгалтерія |

Таблиця 2.10

Документообіг власного капіталу

(для фондів спеціального призначення)

| Назва документу | |||||||

| бухга-лтер | АРМ | Керівник сектору | Глав. бух. | Керівник підприє. | Вищі організації | Архів | |

| Розрахункові таблиці | Z | O | P | ZB | |||

| Оборотна відомість по аналітичному рахунку | Z | O | P | R O | W R | ZB | |

| Аналітичні дані (відомість) по рахунку | Z | P R | R | ZB | |||

| Оборотний баланс | Z | P | P R | W R | ZB | ||

|

| Z | W | P R | W R | ZB | ||

|

| Z | P R | W P | ZB | |||

Умовні скорочення, які використовуються в табл. 2.10:

Z – зародження;

P – перевірка;

O – обробка;

R – підпис;

W – використання;

ZB – збереження;

![]() - основна для заповнення;

- основна для заповнення;

- ![]() передача.

передача.

Для роботи на комп’ютері крім основної бази був утворений довідник, який містить допоміжну інформацію про дані (табл. 2.11).

Таблиця 2.11

Перелік та опис довідкової інформації

| Документ | Форма надходження | Частота надходження | Джерело надходження | |

| Назва | Індефікатор | |||

| Класифікатор субрахунків 87 рахунку | SB | Класифікатор | При впровадженні АРМ | Розробник |

Вхідна інформація охарактеризована в табл. 2.12.

Таблиця 2.12

Перелік та опис вихідної інформації

| Документ | Форма надходження | Частота надходження | Джерело надходження | |

| Назва | Індефікатор | |||

| Зведена відомість по фондам спеціального призначення | ZWFSP | Уніфікована | в кінці звітного періоду | АРМ |

Для визначення структурних одиниць інформації складена табл. 2.13. А перелік використаних інформаційних масивів та їх опис наведені в

табл. 2.14 та 2.15.

Таблиця 2.13

Опис структурних одиниць інформації

| Назва реквізиту | Точність | Джерело інформації | |

| Назва | Інденти-фікатор | ||

| Назва субрахунку Сальдо за Х місяць Сальдо за ХІ місяць Сальдо за ХІІ місяць Сальдо за VІ місяць | - 0,01 0,01 0,01 0,01 | Класифікатор Аналітичні данні і данні | SB AN ZV |

Таблиця 2.14

Перелік інформаційних масивів на машиному носії

| Масив | Джерело інформації | Макси- | Дов- запису | Носій | Орга- | ||

| Назва | Індентифікатор | Назва | Інденти-фікатор | ||||

| Масив класифі-катор субрахунків | KSB | Класифі-катор субрахун-ків (по аналітичнимданим) | КСБ | 3 | 15 | ЖМД | табл. |

| База | Головна книга, | АВ ЗВ | 3 | 41 | ЖМД | табл. | |

| Зведена відомість по фондам спеціального призначення | ZWFSP | Аналітична відомість, Головна книга, | АВ ЗВ | 3 | 51 | ЖМД | табл. |

Таблиця 2.15

Опис масивів

| Назва реквізиту | Інден- | Тип | Довжи- | Діа- | Зв’язок з іншими масивами |

| Масив класифікатор Субрахунок Назва субрахунку Масив база даних Субрахунок Х місяць ХІ місяць ІV квартал | KSB SB NS SB K1 K2 K3 K4 | C C C N N N N | 4 10 4 8 8 8 9 | - - - - - - - | з базою даних ZWFSP KSB, ZWFSP |

| Масив зведена відомість по фондам спеціального призначення Субрахунок Назва субрахунку Х місяць ХІ місяць ІV квартал | ZWFSP SB NS K1 K2 K3 K4 | C C N N N N | 4 10 8 8 8 9 | - - - - - - | KSP база даних |

| Всього за рік | K1+K2+ | N | 9 | - |

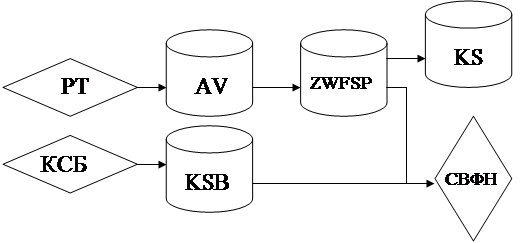

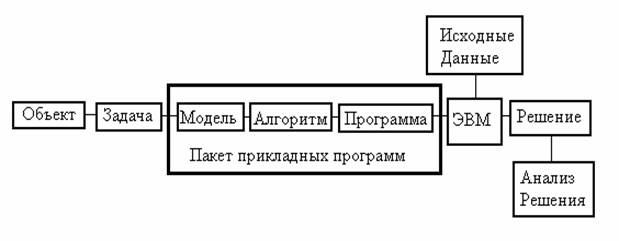

На рисунку 2.4 наведена схема технологічного рішення задачі, на основі якого був отриманий підсумковий документ бухгалтерської звітності (дод. ).

Рис. 2.4 Схема технологічного процесу рішення задачі "Облік власного капіталу"

Таким чином, на даному прикладі продемонстровані можливості ЕОМ при організації обліку власного капіталу. На цей час будь яке підприємство має обчислювальну техніку, так як вона полегшує та підвищує точність ведення бухгалтерського обліку. Для цього створені спеціальні бухгалтерські програми: "1С Бухгалтерія", "Офіс 2000" та інші, які дозволяють вдосконалити бухгалтерський облік та звітність.

Для того, щоб всебічно вивчити власний капітал, крім обліку необхідно розглянути і аналіз, який представлений в 3-ому розділі випускної роботи.

РОЗДІЛ 3

Аналіз власного капіталу

Похожие работы

... ). К оптимальным точным можно отнести методы теории оптимальных процессов, некоторые методы математического программирования и методы исследования операций, к оптимизационным приближенным - часть методов математического программирования, исследования операций, экономической кибернетики, эвристические. К не оптимизационным точным принадлежат методы элементарной математики и классические методы ...

... более сложных систем с целью познания происходящих в них процессов - воспроизводства жизни, обучения и так далее. Наиболее известно техническое значение кибернетики - создание на основе кибернетических принципов ЭВМ, роботов, ПЭВМ, породившее тенденцию кибернетизации и информатизации не только научного познания, но и ...

... Кибернетика сегодня КИБЕРНЕТИКА (греч. — искусство управления) - наука об управлении, получении, передаче и преобразовании информации в кибернетических системах. Непосредственной предшественницей кибернетики была теория автоматического управления, рассматривающая относительно простые объекты и управляющие системы, описываемые системами дифференциальных и разностных уравнений. С появлением ...

... цель исследования, указать ограничения , поставить основные вопросы на которые мы хотим получить ответы в результате решения задачи. Здесь следует выделить наиболее существенные черты экономического объекта, важнейшие зависимости, которые мы хотим учесть при построении модели. Формируются некоторые гипотезы развития объекта исследования, изучаются выделенные зависимости и соотношения. Когда ...

0 комментариев