Види підприємств та їх функціювання

Склад власного капіталу та його економічна сутність

Організаційні принципи обліку власного капіталу

Рахунку, що містять підсумкові суми по операціям

Облік фінансових рехультатів підприємства і використання прибутку

Вдосконалення методики обліку власного капіталу

Аналіз складу, структури і динаміки власного капіталу підприємства

Аналіз прибутку підприємства

Аналіз формування і використання фондів і резервів підприємства

Вдосконалення методики аналізу власного капіталу

Навигация

Аналіз складу, структури і динаміки власного капіталу підприємства

Экономическая кибернетика

111396

знаков

31

таблица

3

изображения

3.1 Аналіз складу, структури і динаміки власного капіталу підприємства

Фінансове становище підприємства в більшості залежить від того, які засоби воно має у своєму розпорядженні і куди вони вкладені. Необхідність у власному капіталі обумовлене вимогами самофінансування підприємств, тому що він є основною самостійності і незалежності.

Аналіз власного капіталу буде зроблений на основі ж/о 12,

ф. №1, 2, 3, Головній книзі, тому що в цих документах найбільш відображені аналітичні дані.

На початку аналізу відокремим власний капітал від інших джерел фінансових ресурсів підприємства (табл. 3.1.).

За даними табл. 3.1 очевидно, що власний капітал

АТ “ВПФ”дорівнює 76820 тис. грн. і 88486 тис. грн. відпівідно на початку і кінець року, тобто його розмір збільшився під кінець року на 11666 тис.грн., що складає 2,35%.

Дані табл. 3.1 свідчать про те, що власний капітал є основним джерелом фінансових ресурсів підприємства, його питома вага склала на кінець року 90,45% до загального розміру фінансових ресурсів. Це свідчить про те що підприємство у разі потреби, при ліквідації зможе покрити свої борги за рахунок власного капіталу. Темп росту власного капіталу 115,2%, що вище, чим у джерел майна в цілому. Це свідчить про швидке збільшення розміру власного капіталу в господарській діяльності підприємства.

Таблиця 3.1

Аналітичні групування й аналіз пасиву балансу ЗАТ “ВПФ” за 1998 р.

| № п/п | Пасив баланса | Методика розрахунку | На початок 1998р . | На кінець 1998 р. | Відхилення (+,-) | Темп росту (%) | |

| тис.грн | тис.грн | абсол. тис.грн. | питома вага (%) | ||||

| 1. | Джерела майна: | валюта балансу нетто | 87191 100% | 97832 100% | +10641 | - | 112,2 |

| 1.1 | Власний капітал | підсумок | 76820 88,1% | 88486 90,45 | +11666 | +2,35 | 115,2 |

| 1.2 | Власний оборотний капітал | сума підсу-мков. 1 і 2 розділів пас-иву, підсу-мок 1 роз-ділу активу | -2260 | 14636 14,96% | +16896 | +14,96 | - |

| 2. | Позичковий капітал у тому числі | Сума 2 і 3 розділу пасиву | 10371 11,89% | 9346 9,55% | -1025 | -2,34 | - |

| 2.1 | Довгострокові кредити та займи | Підсумок 2 розділу пісиву | - | - | - | - | - |

| 2.2 | Короткострокові кредити та займи | Сума рядків (600-620) З розділу пасива | 1690 1,94% | 747 0,76% | -943 | -1,18 | - |

| 2.3 | Кредиторська заборгованість | сума рядків (630-720) З розділ пасиву | 3698 4,24% | 2037 2,08 | -1681 | -2,16 | |

Наступним етапом аналізу є аналіз складу, структури і дінаміки власного капіталу (табл. 3.2).

Аналіз показав, що розмір статутного фонду АТ "ВПФ" сладає 1,16% власного капіталу, і дорівнює 1029 тис. грн., тобто зареєстрованого в татуті розміру. Додатковий капітал за звітний, капітал значно збільшився (на 12009 тис.грн. або 14,53%) і по розміру перевищує загальну суму власного капіталу на 6,97%. Це відбулося через індексацію балансової вартості основних засобів, дооцінки ТМЦ і по іншим причинам. Резервний капітал на підприємстві відсутній через збитковість.

Таблиця 3.2

Аналіз складу, структури і динаміки власного капіталу за 1998 рік

| Статті влансого капіталу | На початок року, тис. грн. | На кінець | Відхилення | Відсоток на кінець року до величини власного капіталу | |

| тис.грн | % | ||||

| Власний капітал, протягом року | 76820 | 88486 | +11666 | +15,19 | 100 |

| Статутний фонд | 1029 | 1029 | 0 | 0 | 1,16 |

| Додатковий капітал | 82642 | 94,651 | +12,009 | +14,53 | 106,97 |

| Резервний фонд | - | - | - | - | - |

| Статутний фонд і цільове фінансування | 193 | 102 | -91 | -47,15 | 0,11 |

| Резерви майбутніх витрат і платежів | 80 | 105 | 2,5 | +31,25 | 0,12 |

| Прибуток використ-аний у звітньому році | Х | 775 | Х | Х | 0,88 |

| Збитки звітнього року | Х | -3002 | Х | Х | -3,39 |

| Збитки минулих років | -7124 | -4399 | +2725 | -38,25 | -4,97 |

Спеціальні фонди і цільове фінансування зменшилися на 91 тис.грн., що складає (50% від суми на початок року, і їхній розмір займає 0,11% у структурі власного капіталу. На розмір резерву майбутніх витрат і неплатежів (105 тис. грн.) припадає 0,12% розміру власного капіталу, резерви майбутніх платежів в цілому на 25 тис. грн., тобто на 31,25%, збитки звітнього року, склали 3002 тис.грн., а минулого року 4399 тис.грн. Загальні сума збитків займає – 8,36% структури власного капіталу. Це означає, що вони за звітній рік не покривалися.

Більш повно рух фондів можна побачити у формі №3 (дод. ), де відображено надходження і витрати сум фондів і резервів за звітній рік.

Далі, у процесі аналізу необхідно розрахувати коефіцієнт ефективності власного капіталу що допоможуть проаналізувати власний капітал підприємства (табл. 3.3).

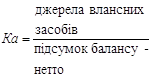

Як свідчать дані табл. 3.3 коефіцієнт автономії (Ка), що важливий для інвесторів і кредиторів, характеризує частку засобів, які вкладені власниками в загальну вартість майна.

Таблиця 3.3

Аналіз коефіцієнтів власного капіталу

| Назва коефіцієнта | Методика розрахунку | За 1998 р. | Зміни | Норма-тив. межі | |

| на початок року | на кінець року | ||||

| 1. Коефіцієнт автономії |

| 0,88 | 0,91 | +0,03 | ³ 0,5 |

| 2. Коефіцієнт фінансування |

| 7,4 | 9,47 | +2,07 | - |

| 3. Коефіцієнт інвестування власних засобів |

| 0,97 | 1,20 | +0,23 | - |

| 4. Коефізієнт оборотності вла-сного капіталу |

| (за 1997р.) 0,02 | (за 0,06 | +0,04 | £1 |

| 5. Коефіцієнт співвідношення власних і пози-кових коштів |

| 0,14 | 0,11 | -0,03 | £0,03 |

| 6. Коефіцієнт заможності вла-сними засобами |

| - | 0,8 | +0,8 | 0,6-0,8 |

Це свідчить, про те що підприємство не залежить від своїх боргів

(тому що Ка > 0,5), а збільшення коефіцієнта на 3% свідчить, про зменшення розміру кредитві і позик.

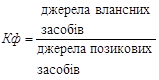

Коефіцієнт фінансування (Кф), який показує в якому розмірі майно підприємства фінансується за рахунок різномінітних джерел, не має обмежеть, тобто, чим він вище, тим надійна позиція кредиторів (44, с.257). Його збільшення на 2,07 свідчить про те, що майно підприємства в здебільшого формується за рахунок власних засобів.

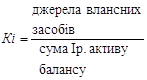

Коефіцієнт інвестування (Кі) показує на скільки власні джерел формуються інвестиції Ат. Як очевидно з табл. 3.3., частка власних засобів у виробничих фондах збільшилось на 23% під кінець року і склала 120%.

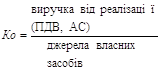

Коефіцієнт оборотності (Ко) показує швидкість обороту власного капіталу, що для АТ “ВПФ” значить активність засобів, яким ризикують акціонери. Ріст Ко (з 2% до 6%) означає підвищення мірою забезпечуватися кредитами і відповідно знижувати частку власників у загальному капіталі підприємства.

Зменшення на 0,03 коефіцієнта співвідношення позикових і власних засобів (Кс) свідчить, про збільшення розміру капіталу і його активності. Коефіцієнт покриття власними засобами знаходяться в межах нормативного обмеження (0,8), це свідчить про повну заможність власним капіталом господарської діяльності підприємства.

На підставі зроблених розрахунків можні зробити висновок, що фінансове положення ЗАВ "ВПФ" щодо власного капіталу значно поліпшилося під кінець року в результаті збільшення його на 11666 тис. грн. або 15,19%. Головною причиною цього явилося збільшення додаткового капіталу на 10419 тис.грн. (12,61%) і збільшення резерву майбутніх витрат і платежів (на 25 тис.грн. або 21,35%). Для більш глибокого аналізу власного капіталу необхідно зробити детальний аналіз його складових, а так само їх динаміку впливу на розмір власного капіталу.

Похожие работы

... ). К оптимальным точным можно отнести методы теории оптимальных процессов, некоторые методы математического программирования и методы исследования операций, к оптимизационным приближенным - часть методов математического программирования, исследования операций, экономической кибернетики, эвристические. К не оптимизационным точным принадлежат методы элементарной математики и классические методы ...

... более сложных систем с целью познания происходящих в них процессов - воспроизводства жизни, обучения и так далее. Наиболее известно техническое значение кибернетики - создание на основе кибернетических принципов ЭВМ, роботов, ПЭВМ, породившее тенденцию кибернетизации и информатизации не только научного познания, но и ...

... Кибернетика сегодня КИБЕРНЕТИКА (греч. — искусство управления) - наука об управлении, получении, передаче и преобразовании информации в кибернетических системах. Непосредственной предшественницей кибернетики была теория автоматического управления, рассматривающая относительно простые объекты и управляющие системы, описываемые системами дифференциальных и разностных уравнений. С появлением ...

... цель исследования, указать ограничения , поставить основные вопросы на которые мы хотим получить ответы в результате решения задачи. Здесь следует выделить наиболее существенные черты экономического объекта, важнейшие зависимости, которые мы хотим учесть при построении модели. Формируются некоторые гипотезы развития объекта исследования, изучаются выделенные зависимости и соотношения. Когда ...

0 комментариев