Види підприємств та їх функціювання

Склад власного капіталу та його економічна сутність

Організаційні принципи обліку власного капіталу

Рахунку, що містять підсумкові суми по операціям

Облік фінансових рехультатів підприємства і використання прибутку

Вдосконалення методики обліку власного капіталу

Аналіз складу, структури і динаміки власного капіталу підприємства

Аналіз прибутку підприємства

Аналіз формування і використання фондів і резервів підприємства

Вдосконалення методики аналізу власного капіталу

Навигация

Склад власного капіталу та його економічна сутність

Экономическая кибернетика

111396

знаков

31

таблица

3

изображения

1.3 Склад власного капіталу та його економічна сутність

Термін "власний капітал" почав застосування на Україні не так давно. Його поява пов’язана з тим, що набули розвиток різні організаційні форми підприємств на основі різних форм власності. В залежності від форми власності складові елементи власного капіталу створюються по-різному. На думку В.С. Сопко : "Будь яке господарство з точки зору суспільних відносин ринкового характеру має подвійну характеристику: - з одного боку, як сукупність активів – об’єктів носіїв характеристик вартості, а з іншого – як сукупність пасивів – об’єктів обліку як суб’єктів носіїв права власності на активи" (12, с.4). Таким чином, в бухгалтерському обліку з’являються дві характеристики: перша – вкладення засновників (власників) господарства; друга – залучені до господарства чужі (невласні) кошти, тобто зобов’язання підприємства (засновників) по відношенню до інших фізичних чи юридичних осіб або держави. У бухгалтерському обліку має бути не тільки чітко відображено право власності кожного засновника, але має бути також чітке розмежування між власним капіталом (тобто власністю засновників) та чужим (залученим) капіталом (тобто власнітю інших суб’єктів власності). З точки зорубалансової інтерпретації власності засновників вони формують перший розділ пасиву балансу господарства. Другий та третій розділ – це зобов’язання підприємства.

І.І. Іванов дає таке визначення капіталу: "Власний капітал (власні вкладення) – це власні джерела підприємства, що без визначеного терміна повернення внесені засновниками або залишеі ними на підприємстві з чистого прибутку" (13, с.20). Таким чином, власний капітал складають: статутний-зареєстрований фонд, резерв майбутніх витрат, резервний фонд, резерв майбутніх витрат і платежів, нерозподілений прибуток минулих років і інші фонди і резерви. Складового власного капіталу відображають: суму, що власники передали в розпорядження підприємства як внески, або залишки у формі нерозподіленного прибутку, або яку суму одержало підприємство з боку без повернення від інших фізичних або юридичних осіб у свої розпорядження.

Показник – власний капітал – є одним з істотних і важливих для підприємства показників, оскільки показує зебезпеченість коштами для функціювання підприємства, кредитоспроможність (це критерій наявності достатньої кількості власного капіталу для покриття наявних у підприємства кредитів) і платоспроможність (це наявність власних оборотних коштів для покриття боргів і платежів підприємства).

Необхідно відмітити, що складові елементи власного капіталу на підприємствах державної чи казенної форми власності створюються під контролем міністерств та інших центральних органів виконавчої влади, які здійснюють планування і фінансовий контроль за господарською діяльністю, визначають порядок використання чистого прибутку. Статутний фонд таких підприємств – це сума джерел коштів, переданих державою на баланс підприємства для здійснення господарювання. А інші елементи власного капіталу формуються згідно нормативів розподілу чистого прибутку, затвердженних державною установою.

Підприємства інших форм власності (колективної, приватної) створюють власний капітал самостійно, згідно законодавчої бази України.

В Україні, як і у світовій практиці, при формуванні власності (капіталу) засновників підприємства (якщо воно АТ, ТОВ, кориорація або холдингова компанія) за економіко-правовим характером розрізняють два поняття:

1) вклад;

2) додаткові внески заснвників (учасників).

Вклади та додаткові внески виконують різні функції. Для того, щоб зрозуміти ці функції, сліді спочатку з’ясувати складові елементи власного капіталу.

Власний капітал засновників (учасників) поділяється на дві частини: реєстрований та нереєстрований. Перший (реєстрований) – це фонди та резерви, створенні підприємством в процессі господарювання, а також нерозподілений прибеток (непокритий збиток).

Усі складові є власністю засновників (учасників). Але вклади виконуються набагато більше функцій і мають значно глибший зміст, ніж просте внесення додаткових коштів (майна), в тому числі і шляхом залишання у складі власного капіталу нерозподіленого прибутку.

Вклад – це частка засновника (учасника) у статутному фонді (капіталу) підприємства. Вклад виконує такі функції:

а) забезпечує інвестування діяльності підриємства (це першочергове джерело формування майно підприємства);

б) регулювання відносин власності (тобто розподіл майна, виробленої продукції, державного прибутку тощо). Це особливо важливо при виході учасника (засновника) з підприємства;

в) управління підприємством, оскільки кількість голосів дорівнює (пропорційно) часткам (вкладам).

Формування статутного фонду (капіталу) за рахунок вкладів засновників (учасників) є обов’язковим елементом установчих документів підприємства. Сума статутного фонду (капіталу) підлягає обов’язковій реєстрації у державному реєстрі господарюючих одиниць. Рішення про збільшення (або зменшення) штату підлягає обов’язковій реєстрації. Сума статутного фонду (капіталу) за балансом підприємства не може бути іншою, ніж та, яка зареєстрована в державному реєстрі. Не вкладені кошти засновників (учасників) показуються в активі балансу.

Необхідно відмітити, що акціонерним рахується товариство, що має статутний фонд, розподілений на визначену кількість акцій однакової номінальної вартості, що несе відповідність по забов’язаннях тільки своїм майном. Акції розподіляються між засновниками пропорційно їх вкладам. Таким чином, статутний фонд є акціонерним капіталом підприємства. Потім він може бути збільшений шляхом додаткової емісії акцій та реалізації їх між засновниками (учасниками) (14, с.27).

Що стосується переєстрованого капіталу, що додаткові грошові внески або майно засновників (учасників) можуть бути спрямовані для розвитку підприємства, закупівлі товарно-матеріальних цінностей, покриття збитків тощо.

Вартісна оцінка вкладу становить частку засновника (учасника) у статутному фонді (капіталі), тоді як додаткові внески, крім спеціально обумовлених випадків самими засновниками, не впливають на її розмір.

Додатковий внесок – це частка засновника (учасника) в інших формах власного капіталу підприємства (резервному, страховому або іншому фонді) та нерозподіленому прибутку (непокритому збитку) минулих років. Це означає, що додаткові внески, які робляться або в резервний (страховий капітал), або до нерозподіленого прибутку (шляхом) залишення неспожитої частки прибутку поточного року), виконують лише першу функцію, тобто функцію інвестування.

Що стосується додаткових внесків, то вони є добровільними. Їх внесення приймаються простою більшістю голосів засновників (учасників).

Вносяться вклади до статутного фонду чи просто додаткові внески до власності (капіталу) – це дуже важлива різниця. А для побудови бухгалтерського обліку власності має першорядне значення.

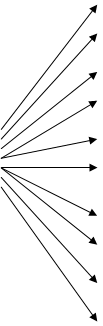

Для кожного складового власного капіталу у бухгалтерському обліку планом рахунків виділено окремий рахунок з відповідною назвою. Усі рахунки обліку власного капіталу є пасивними і можуть мати тільки кредитове сальдо. Взаємозв’язок власного капіталу з рахунками бухгалтерського обліку показан на рис. 1.1.

|

| Статутний фонд (капітал) (рахунок 85) | |

| Додатковий капітал (рахунок 88) | ||

| Резервний фонд (капітал) (рахунок 88) | ||

| Використання прибутку (рахунок 81) | ||

| Власний | Фонди економічного стимулювання (рахунок 87) | |

| Резерв майбутніх платежів і виплат (рахунок 89) | ||

| Прибуток і збиток (рахунок 80) | ||

| Нерозподілений прибуок минулих років (рахунок 98) | ||

| Фонди спеціального призначення (рахунок 88) | ||

| Цільове фінансування і цільові надходження (рахунок 96) |

Рис. 1.1. Взаємозв’язок власного капіталу з рахунками бухгалтерського обліку

Власні засоби акціонерних товариств в організаційно-правовому відношенні укладаються зі статутного фонду, резервного капіталу, що формується за рахунок тієї частини прибутку, що не підлягає розподілу між учасниками-акціонерами, у розмірах, передбачених статутним, але не більш 25% у рік. Функціональне призначення складових власних засобів по різному. Наприклад, статутний фонд – капітал служить для фінансового забезпечення виробничо-господарської діяльності. Резервний капітал передбачений для виплат (при відсутності прибутку) відсотків кредиторам і дивідентів по привілейованих акціях, списання боргів і збитків. (12, с.24). Утворення інших фондів (спеціальних фондів, фондів економічного стимулювання) повинно бути передбачатися статутом або рішенням зборів акціонерів.

На розмір власного капіталу впливають:

1) інвестиції, що дозволяють збільшити активи за рахунок додаткових засобів власників підприємства;

2) прибутки, що містять у собі: прибуток від основної діяльності, прибутки (дивіденти, відсотки) по акціях і облігаціях, прибутки від інших видів діяльності. Будь-який прибуток веде до росту власного капіталу підприємства;

3) вилучення засобів власниками підприємства веде до зменшення активів підприємства;

4) витрати (покриття, отриманих раніше збитків, виплата дивідентів, відсотків, витрати власних засобів на цільове використання) ведуть до зменшення розміру власного капіталу.

Вплив наведених операцій за звітний період прибутки перевищують витрати, то підприємство має прибутокі, навпаки, коли витрати перевищують прибутки підприємства – воно має збиток.

Великий вплив на формування й облік власного капіталу має таке явище, як збитковість підприємства, тому що тоді немає можливості сформувати велику частину фондів і резервів, що існує на ЗАТ "ВПФ".

Величина власного капіталу – це важлива економічна категорія, так як вона показує платоспроможність підприємства, що дуже важливо в період розвитку ринкових відносин. Тому питання обліку власного капіталі дуже актуальна. Організація обліку та його здійснення на прикладі базового підприємства розглянута в другому розділі.

РОЗДІЛ 2

Облік власного капіталу

Похожие работы

... ). К оптимальным точным можно отнести методы теории оптимальных процессов, некоторые методы математического программирования и методы исследования операций, к оптимизационным приближенным - часть методов математического программирования, исследования операций, экономической кибернетики, эвристические. К не оптимизационным точным принадлежат методы элементарной математики и классические методы ...

... более сложных систем с целью познания происходящих в них процессов - воспроизводства жизни, обучения и так далее. Наиболее известно техническое значение кибернетики - создание на основе кибернетических принципов ЭВМ, роботов, ПЭВМ, породившее тенденцию кибернетизации и информатизации не только научного познания, но и ...

... Кибернетика сегодня КИБЕРНЕТИКА (греч. — искусство управления) - наука об управлении, получении, передаче и преобразовании информации в кибернетических системах. Непосредственной предшественницей кибернетики была теория автоматического управления, рассматривающая относительно простые объекты и управляющие системы, описываемые системами дифференциальных и разностных уравнений. С появлением ...

... цель исследования, указать ограничения , поставить основные вопросы на которые мы хотим получить ответы в результате решения задачи. Здесь следует выделить наиболее существенные черты экономического объекта, важнейшие зависимости, которые мы хотим учесть при построении модели. Формируются некоторые гипотезы развития объекта исследования, изучаются выделенные зависимости и соотношения. Когда ...

0 комментариев