Види підприємств та їх функціювання

Склад власного капіталу та його економічна сутність

Організаційні принципи обліку власного капіталу

Рахунку, що містять підсумкові суми по операціям

Облік фінансових рехультатів підприємства і використання прибутку

Вдосконалення методики обліку власного капіталу

Аналіз складу, структури і динаміки власного капіталу підприємства

Аналіз прибутку підприємства

Аналіз формування і використання фондів і резервів підприємства

Вдосконалення методики аналізу власного капіталу

Навигация

Облік фінансових рехультатів підприємства і використання прибутку

Экономическая кибернетика

111396

знаков

31

таблица

3

изображения

2.4 Облік фінансових рехультатів підприємства і використання прибутку

Результатом діяльності підприємства є (прибуток) або збиток. Прибуток в основному утворюється за рахунок результатів реалізації продукції (товарів), робіт, послуг і інших матеріальних цінностей.

Облік прибутку і збитків ведеться на рахунку 80 "Прибуток і збиток". У аналітичному обліку прибуток і збитки групуються по видам продукції, видам діяльності, статтям прибутку і збитку.

По кредиту рахунку 80 відображається прибуток, а по дебету-збитки і втати. Загальний прибуток підприємства утворюється за рахунок:

- процентів до отримання;

- прибутки (збитки) від реалізації основної продукції;

- фінансового результату від іншої реалізації;

- позареалізаційного прибутку (збитку) підприємства;

- доходів від володіння корпоративними правами.

Під прибутком від реалізації продукції розуміють перевищення виручки від продукції без ПДВ і акцизу над витратами на виробництво і реалізацію, що включаються в собівартость продукції. У протилежному випадку підприємство одержує збиток. Прибуток (збиток) формується поступово протягом фінансово-господарського (року).

Прибуток (збиток) від позареалізаційних операцій є сума засобів, отриманих (витрачених) підприємством вді позареалізаційних операцій і зменшена на суму витрат по цих операціях. До таких операцій відносять реалізацію основних засобів (І гр.), товарно-матеріальних цінностей, нематеріальних активів і цінних паперів.

Фінансовим результатом від іншої реалізації є прибуток (збиток) отриманий від реалізації товарів (робіт, послуг), що відносяться до продукції неосновного виду діяльності. Но ЗАТ "ВПФ" до таких товарів відносять: ширпотреб, ковдри, трикотажні та швейні вироби.

Результатом реалізації продукції основної діяльності визначається щомісяця, як різниця між виручкою від реалізації (кредитовий оборот

рахунка 46) без ПДВ і акцизу і фактичної собівартості реалізованої продукції (дебетовий оборот 46 рахунку). Результат відносять на рахунок 80:

Дт 46 Кт 80 – прибуток;

Дт 80 Кт 46 – 2270000 грн., збиток.

Таким чином, підприємство від основної реалізації має збиток. По позареалізаційних операціях отриманий прибуток. При продажі основних засобів, товарно-матеріальних цінностей прибуток 29000 грн., решта окремого майна в оренду – 14000 грн. Тому балансовий збиток склав 2227000 грн., але зважаючи на те, що підприєством було використано в рахунок прибутку ще 775000 грн., що загальні збитки звітного 1998 року склало 3002000 грн.

(дод. ).

Витрати на виробництво продукції склали 3585000 грн., а загальні витрати по підприємству – 5576000 грн. (дод. ), і якщо порівняти ці дані з виторгом від реалізації продукції (1586000 грн.), то стає ясно, як утвориися такі великі суми збитків (1586000 – 5576000 грн.).

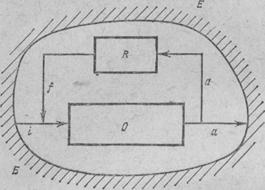

Документи по фінансових результатах у загальному виді відображен на рис. 2.2.

| Аналітичні дані по рахунку №46 | Накладна ТТН, рахунок фактура і інші первинні документи | |

|

| Оборотна відомість по рахункам 43, 46, 62 (ж/о 11) | |

| Звіт про фінансові результати | Головна книга | |

|

| ||

|

| Баланс підприємства (ф. №1) |

Рис. 2.2. Схема документообігу при визначені фінансових результатів

ЗАТ "ВПФ"

Використання прибутку протягом року в бухгалтерському обліку ведеться на рахунку 81 "Використання прибутку". Кореспонденція рахунку 81 з іншими рахунками показана в табл. 2.7. Облік по цьому рахунку повинний бути організований на напрямках використання прибутку виходячи з фінансового стану підприємства і його фінансовго плану. Цими напрямками можуть бути: платежі до бюджету, на виробничий розвиток, соціальний розвиток, заохочення, на виплату дивідентів, на поповнення оборотних коштів і інші цілі.

Таблиця 2.7

Кореспонденція рахунку 81 "Використання прибутку" з іншими рахунками

| Зміст операції | Дт | Кт | Сума (грн.) (дод. ) |

| 1. Перерахування засобів у бюджет (податок із прибутку, на землю, інші податки): 2. Перерахування у фонд матеріального заоохочення: 3. Перерахування у фонд розвиток виробництва, на соціальний розвиток: 4. Відрахування до резервного фонду: 5. Відрахування на цільове фінансування: 6. Оплата нарахованих банком відсотків за кредит, термін якого просрочений: 7. ПДВ за рахунок прибутку: 8. Пеня по податку за ПДВ, за його несвоєчасну сплату: | 81 81 81 81 81 81 81 81 | 68 87/1 87/2 88 96 90 68 68 | 227000 38000 350000 - 160000 57132,18 212000 42328,11 |

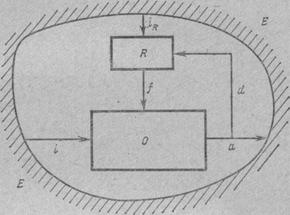

Операції по 81 рахунку відображаються в “Головній книзі” і “Оборотному балансі” (дод. ), в також в кожному місяці складається робочий документ, що містить аналітичні дані по 81 рахунку (дод. ). На ЗАТ "ВПФ" використаня засобів прибутку обмежено по причинам одержання збитків, тобто відсутності прибутку. Тому використання прибутку має (відповідно до форми №2 і звітності) (дод. ) напрямки, які відображені на рис. 2.3.

|

| Виробничо-соціальний розвиток (87/2) | |

| Використання прибутку (81 рахунок) за 1998 рік (дод. ) | Заоохочення (89/1) | |

| Платежі до бюджету (68) | ||

| Інші цілі: банківські відсотки житлово-комунальне господарство й інші. |

Рис. 2.3. Схема використання прибутку ЗАТ "ВПФ"

Списання нарахованих за звітковий рік сум по рахунку 81 "Використання прибутку" виконується після затвердження розрахунків прибутку (у процесі реформації балансу) записом в дебет рахунку 80 "Прибуток і збитки". Якщо сальдо кредитове, це означає, що прибуток залишився нерозподілений і буде зроблений запис:

Дт 80 Кт 98

Якщо сальдо дебетове, запис буде такий:

Дт 98 Кт 80

На базовому підприємстві сума яка буде існувати на використання прибутку списується на збиток звітнього року, тобто таким записом:

Дт 80 Кт 81 –775000 грн.

Одержуємо фактичний розмір збитку звітнього року, що складає 3002000 грн. На початок такого звітнього року ця сума була списана:

Дт 98 Кт 80 – 3002000 грн.

По дебету 98 рахунку "Збитки минулих років" вже була сума в розмірі 4399000 грн. Тому загальна сума збітків в розмірі 4399000 грн. Тому загальна сума збитків минулих років складає 7401000 грн. у балансі ЗАТ "ВПФ" (дод. ).

При журнально-ордерній системі обліку систематичний і аналітичний облік прибутку і збитків і використання засобів ведеться і журналі-ордері №15, при автоматизованної: у машинограммах, аналітичних розшифруваннях (дод. ), оборотних відомостях, що взаємозалежні з головною книгою, оборотним балансом і звітністю.

Розглянувши облік фінансових результатів збитка і прибутка, можна зробити висновок, що наявність прибутку грає важливу роль у життєдіяльності підприємства. Він дозволяє розширити виробництво, поліпшити і модернізувати основні фонди і багато чого іншого. Базов підприємство є збитковим, тому відсутнє основне джерело утворення власного капіталу. Далі розглянемо напрямки вдосконалення питання в сучасних умовах.

Похожие работы

... ). К оптимальным точным можно отнести методы теории оптимальных процессов, некоторые методы математического программирования и методы исследования операций, к оптимизационным приближенным - часть методов математического программирования, исследования операций, экономической кибернетики, эвристические. К не оптимизационным точным принадлежат методы элементарной математики и классические методы ...

... более сложных систем с целью познания происходящих в них процессов - воспроизводства жизни, обучения и так далее. Наиболее известно техническое значение кибернетики - создание на основе кибернетических принципов ЭВМ, роботов, ПЭВМ, породившее тенденцию кибернетизации и информатизации не только научного познания, но и ...

... Кибернетика сегодня КИБЕРНЕТИКА (греч. — искусство управления) - наука об управлении, получении, передаче и преобразовании информации в кибернетических системах. Непосредственной предшественницей кибернетики была теория автоматического управления, рассматривающая относительно простые объекты и управляющие системы, описываемые системами дифференциальных и разностных уравнений. С появлением ...

... цель исследования, указать ограничения , поставить основные вопросы на которые мы хотим получить ответы в результате решения задачи. Здесь следует выделить наиболее существенные черты экономического объекта, важнейшие зависимости, которые мы хотим учесть при построении модели. Формируются некоторые гипотезы развития объекта исследования, изучаются выделенные зависимости и соотношения. Когда ...

0 комментариев