Функции цены

По способу установления, фиксации различают: твердые, подвижные, скользящие цены. Эти виды цен устанавливаются в договоре, контракте

С учетом фактора времени различают: постоянные, сезонные, ступенчатые цены

Содержание конъюнктурно-ценового обзора рынка черных металлов

Условия платежа в контрактах купли – продажи

Банк импортера получает платеж от импортера

Платежные документы

Навигация

Условия платежа в контрактах купли – продажи

Финансовый механизм внешнеэкономической деятельности

67585

знаков

0

таблиц

5

изображений

6. Условия платежа в контрактах купли – продажи

Договор купли-продажи товаров в материально-вещественной форме в международной коммерческой практике называется контрактом.

Контракт купли-продажи является основным коммерческим документом, оформляющим внешнеторговую сделку, в котором содержится письменная договоренность сторон о поставке товара: обязательство продавца-экспортера передать определенный товар в собственность покупателя-импортера и обязательство покупателя-импортера принять этот товар и уплатить за него определенную денежную сумму, или обязательства сторон выполнить условия товарообменной сделки.

Рассмотрим условия установления цены и платежа в контрактах купли-продажи.

В разделе контракта "Цена товара" указывается общая сумма контракта и цена за единицу товара. При установлении цены фиксируется единица измерения, базис цены, валюта цены, способ фиксации цены, определение уровня цены в контракте.

Базис цены устанавливает, входят ли транспортные, страховые, складские и другие расходы по доставке товара в его цену. Внешнеторговый договор предполагает перемещение товара, как правило, на значительное расстояние. При заключении договора необходимо тщательно урегулировать вопросы доставки товара от продавца к покупателю, его погрузки, страхования, оплаты таможенных пошлин и т.д. В практике международной торговли сложился ряд общепринятых обычаев, регламентирующих указанные вопросы. Данные обычаи представляют собой базисные условия внешнеторгового договора купли - продажи.

Базисные условия устанавливают, кто - продавец или покупатель - оплачивает перевозку внешнеторговых грузов, расходы по их страхованию, производит таможенную очистку товаров и т.д., а также определяют момент перехода права собственности на товар от продавца к покупателю, а значит и риска его случайной гибели. Они выражены определенными терминами, унифицированные правила толкования которых даны Международной торговой палатой в документе под названием "Инкотермс".

Цена, устанавливаемая в контракте, может быть выражена в валюте страны экспортера, импортера или в валюте третьей страны. В контракте фиксируются наименование и код валюты, в которой оценен товар.

Как правило, экспортер стремится зафиксировать цену в относительно более устойчивой валюте, а импортер, наоборот, заинтересован в том, чтобы цена была установлена в валюте, подверженной обесцениванию.

В зависимости от способа фиксации различают цены твердые, подвижные, скользящие, а также цены, фиксируемые в процессе исполнения контракта.

Твердая цена устанавливается в момент подписания контракта и не подлежит изменению в течение срока его действия. Твердая цена может фигурировать как в сделках с немедленной поставкой, так и в сделках, предусматривающих длительные сроки поставки (в последнем случае целесообразно использовать оговорку "цена твердая и изменению не подлежит").

Подвижная цена фиксируется при заключении контракта и может быть пересмотрена в дальнейшем, если рыночная цена данного товара к моменту его поставки изменится. При использовании подвижной цены в контракте делаются оговорки о повышении и понижении цены.

Допускается исчисление цены в момент исполнения контракта путем пересмотра договорной (базисной) цены с учетом изменений в издержках производства, произошедших в период исполнения контракта. Такие цены называются скользящими и применяются обычно в контрактах на поставку товаров с длительным сроком изготовления (крупное промышленное оборудование, морские суда и т.д.).

Цена может фиксироваться и в процессе исполнения договора (например, по договоренности сторон перед поставкой каждой новой партии товара и т.п.).

При определении уровня цены стороны ориентируются на публикуемые и расчетные цены. Публикуемые цены сообщаются в специальных источниках информации (справочные цены, биржевые котировки, цены аукционов, цены предложений крупных фирм и т.д.). Расчетные цены поставщика применяются, как правило, в контрактах на нестандартное оборудование, производимое чаще всего по индивидуальным заказам.

Особое значение в связи с осуществлением валютного контроля за внешнеторговыми поставками приобретает информация, содержащаяся в разделе контракта "Условия платежа". К основным условиям платежа относятся: валюта платежа, срок платежа, способ платежа и формы расчетов.

В контракте, помимо валюты цены, фиксируется и валюта платежа (валюта расчета), то есть та валюта, в которой будет произведена оплата товарной поставки (ею может быть валюта страны экспортера, валюта страны импортера или валюта третьей страны). Указываются наименование и код валюты, в которой будет производиться платеж, в соответствии с Классификатором валют, используемых для таможенных целей. Допускается возможность оплаты импортером товарной поставки в различных валютах. Валюта платежа и валюта цены - это, как правило, свободно конвертируемые валюты.

Если валюта платежа не совпадает с валютой цены, то в контракте указывается курс, по которому валюта цены будет переведена в валюту платежа. Чаще всего перевод валюты цены в валюту платежа осуществляется по курсу, действующему в стране, где производится платеж.

В контракте указываются конкретные сроки платежа и условия рассрочки в случае ее предоставления, а также обязательный перечень документов, передаваемых продавцом покупателю и подтверждающих факт отгрузки, стоимость и номенклатуру отгруженных товаров.

Если сроки платежа не установлены в контракте прямо или косвенно, то платеж обычно производится через определенное число дней после уведомления продавцом покупателя о том, что товар предоставлен в его распоряжение; при других условиях поставки - через определенное число дней после уведомления продавцом покупателя об отправке товара (в зависимости от торговых обычаев, принятых в международной практике).

Одним из ключевых условий "финансовой части" внешнеторгового контракта является способ платежа, определяющий, когда производится оплата товара по отношению к его фактической поставке. Кратко охарактеризуем основные способы платежа.

Наличный платеж производится через банк до или после передачи экспортером товарораспорядительных документов или самого товара в распоряжение покупателя. Он предусматривает оплату товара в полной стоимости в период от его готовности к экспорту до момента перехода в распоряжение покупателя. Наличный платеж может осуществляться единовременно (по получении телеграфного извещения экспортера о готовности товара к отгрузке или телеграфного извещения капитана судна об окончании погрузки товара на борт в порту отправления; после вручения импортеру комплекта товарных документов, перечисленных в контракте, и т.д.) и по частям - несколькими взносами в соответствии с условиями, предусмотренными в контракте.

Платеж с авансом предполагает выплату покупателем - импортером поставщику - экспортеру определенных в контракте сумм в счет причитающихся по контракту платежей до передачи товара в его распоряжение (чаще всего - до начала исполнения контракта). Аванс может быть предоставлен как в денежной, так и в товарной форме (путем предоставления сырья или комплектующих частей, необходимых для изготовления заказанного оборудования). С одной стороны, аванс является формой кредитования импортером экспортера, а с другой стороны, он служит средством обеспечения обязательств, принятых покупателем по контракту. При отказе покупателя принять заказанный товар поставщик имеет право обратить полученный им аванс на возмещение убытков.

Платеж в кредит предусматривает осуществление расчета по сделке на основе предоставленных экспортером импортеру фирменных (коммерческих) кредитов - краткосрочных (до одного года), среднесрочных (от 1 до 5 лет) и долгосрочных (свыше 5 лет). Фирменные кредиты также предоставляются в двух формах - товарной (путем отсрочки или рассрочки платежа и др.) и денежной.

Основными формами расчетов являются инкассовая, аккредитивная, по открытому счету, путем телеграфных и почтовых переводов, чековая и вексельная.

Инкассовая форма внешнеторговых расчетов предполагает передачу экспортером поручения своему банку на получение от импортера определенной суммы платежа против предъявления ему соответствующих товарных документов, а также векселей, чеков и других подлежащих оплате документов.

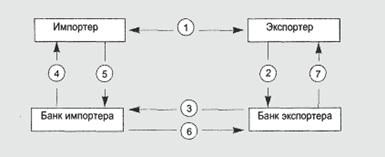

Основные этапы осуществления инкассовой операции приведены на следующей схеме.

1. Стороны (импортер и экспортер) заключают договор, в котором устанавливается, через какие банки будут производиться расчеты за внешнеторговые поставки.

2. После отгрузки товара и получения от перевозчика транспортных документов экспортер готовит комплект документов и представляет его с инкассовым поручением своему банку.

3. Банк экспортера, проверив по внешним признакам соответствие представленных документов, перечисленных в инкассовом поручении, отсылает их вместе с поручением банку - корреспонденту страны импортера.

4. Получив инкассовое поручение и документы, банк импортера представляет их плательщику (импортеру) для проверки с целью получения от него платежа. Банк страны импортера направляет извещение плательщику о том, что получено инкассовое поручение с документами с просьбой оплатить указанные документы. Документы выдаются плательщику взамен платежа.

Похожие работы

... , представляющего целевые ориентировки населения - локальной территориально-поселенческой общности (регионального социума); в-третьих, неотъемлемая часть общероссийского интереса в области внешнеэкономической деятельности данного региона. Механизм внешнеэкономической деятельности в регионах РФ включает в себя формы этой деятельности: международную торговлю, кооперацию производства, в том числе ...

... . - 0,2 п. л. Орловская региональная академия государственной службы ------------------------------------------------- На правах рукописи ИКОННИКОВ Василий Николаевич Управление внешнеэкономической деятельностью торговых посредников в регионе Специальность 08.00.05 - экономика и управление народным хозяйством Диссертация на соискание ученой степени кандидата экономических наук Научный ...

... предприятие может осуществлять внешнеэкономическую деятельность через посредников (отечественных или зарубежных), а также напрямую, самостоятельно. С учетом специфики Беларуси возможны два варианта организации внешнеэкономической деятельности предприятия: создание внешнеторговой фирмы или образование отдела внешнеэкономических связей в рамках действующего аппарата управления предприятием. При ...

... усилится[10]. Таким образом, в ближайшие двадцать лет, а может быть и раньше, Китай превратится в страну с самой развитой экономикой. 1.3 Состояние внешнеэкономической деятельности российских предприятий Внешнеэкономическая деятельность является одним из важнейших факторов развития народного хозяйства и экономической стабилизации страны. В настоящее время нет практически ни одной отрасли ...

0 комментариев