Функции цены

По способу установления, фиксации различают: твердые, подвижные, скользящие цены. Эти виды цен устанавливаются в договоре, контракте

С учетом фактора времени различают: постоянные, сезонные, ступенчатые цены

Содержание конъюнктурно-ценового обзора рынка черных металлов

Условия платежа в контрактах купли – продажи

Банк импортера получает платеж от импортера

Платежные документы

Навигация

Банк импортера получает платеж от импортера

Финансовый механизм внешнеэкономической деятельности

67585

знаков

0

таблиц

5

изображений

5. Банк импортера получает платеж от импортера.

6. Банк импортера переводит выручку банку экспортера.

7. Получив перевод, банк экспортера зачисляет выручку экспортеру. Инкассовая форма расчета удобна экспортеру, так как дает ему гарантию в том, что товар не перейдет в распоряжение покупателя до тех пор, пока не будет произведена его оплата. При этом она имеет и некоторые недостатки - отсрочка получения платежа экспортером вследствие интервала между отгрузкой товара и предъявлением банку документов и получением валюты, а также возможность импортера отказаться от оплаты или оказаться неплатежеспособным к моменту получения банком импортера товарных документов.

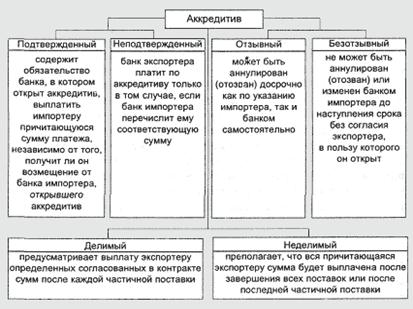

Аккредитивная форма расчета представляет собой обязательство банка произвести по указанию и за счет покупателя - импортера платеж экспортеру на сумму стоимости поставленного товара взамен предъявленных экспортером документов.

Импортер за согласованное число дней до начала поставки или после получения извещения экспортера о готовности товара к отгрузке дает поручение своему банку открыть в банке экспортера или в другом согласованном банке аккредитив на определенную сумму и на оговоренный срок в пользу поставщика - экспортера. Перечень документов, по предъявлении которых экспортеру могут быть выплачены суммы с аккредитива, сообщается импортером банку в поручении об открытии аккредитива.

Банк извещает экспортера об открытии аккредитива и в случае необходимости подтверждает аккредитив. Если в течение срока действия аккредитива он не будет использован, с согласия покупателя или по условиям контракта аккредитив может быть продлен (пролонгирован) или отозван покупателем.

После отгрузки товара экспортер предъявляет банку, в котором открыт аккредитив, документы, подтверждающие поставку товара по перечню, содержащемуся в контракте, и получает взамен этих документов причитающиеся суммы денег, которые обычно перечисляются на его счет.

На последнем этапе операции с аккредитивом банк экспортера пересылает товарные документы банку импортера. Последний вручает их импортеру, который возмещает банку сумму аккредитива. На схеме представлены основные виды аккредитивов, применяемых на практике.

7. Основные способы платежей

Платеж наличными

Платеж наличными производится через банк до или при передаче продавцом товаросопроводительных документов или самого товара покупателю. Наличный платеж - оплата авансом или немедленно после поставки товара против предоставляемых экспортерами документов. Наличный платеж осуществляется чеками по открытому счету, переводами, аккредитивами.

Платеж в кредит

Платеж в кредит предусматривает, что покупатель оплачивает оговоренную в контракте сумму через какое-то время после поставки товара.

При предоставлении и получении кредита в контракте устанавливаются:

· его вид, стоимость и срок;

· валюта получения и погашения кредита;

· способ погашения основного долга, средства платежа;

· условия начисления и выплаты процентов;

· гарантии и др.

В контракт могут быть включены также график поставки товара и график погашения основного долга и процентов.

Среднесрочный, долгосрочный, а иногда и краткосрочный кредит влечет за собой уплату покупателем процентов за пользование кредитом. В контракте оговаривается стоимость кредита, выраженная в процентах годовых, срок использования кредита, срок погашения кредита, льготный период, в течение которого по кредиту не производится погашение процентов, и другие условия.

Кредит предоставляется не на всю сумму контракта, а на 20-25 %, остальную часть покупатель выплачивает авансом, что позволит продавцу возместить свои расходы, если покупатель нарушит свои обязательства по контракту.

Широкое распространение в практике внешней торговли коммерческого кредита обуславливает использование таких специфических кредитных средств платежа, как чеки и векселя.

Наиболее распространенной формой кредита в мировой практике является кредит, возврат которого обеспечивается векселем. Такой кредит достаточно прост в оформлении и довольно надежен для экспортера. Различают переводные векселя (тратты) и простые векселя.

Валюта получения и погашения кредита является важным условием контракта. Валюта получения кредита соответствует валюте цены товара, погашение кредита чаще производится в этой же валюте, но может быть и в другой. Платежи в кредит в соответствии со сложившимися нормами и обычаями во внешней торговле, используются прежде всего при реализации машин и оборудования, что вызвано конкуренцией. При их продаже широко практикуется также и получение аванса. Обычно в этих случаях контракт вступает в силу после перевода покупателем аванса, который должен быть выплачен, как правило, в течение 30-90 дней с даты подписания контракта (аванс - до 20% суммы сделки, наличными - 10-15 %, в кредит - 70-85 %). Размер аванса зависит от его целей, характера и новизны товара, его стоимости, срока изготовления и других условий. Чаще всего аванс составляет 15-20 % от стоимости заказа, выплачивается после подписания контракта. Аванс может быть предоставлен в денежной и товарной (давальческое сырье) формах. Обычно покупатель, выплачивая, требует от продавца банковской гарантии, на случай если экспортер не выполняет условий заказа. В международной торговле авансы обычно даются солидным фирмам при поставках товаров, требующих длительного срока изготовления, выполняемых по индивидуальным спецификациям, а также при поставках дефицитных товаров или залог поставки именно этому покупателю. Платеж в кредит предусматривает осуществление расчета по сделке на основе предоставленного экспортером импортеру фирменного (коммерческого) кредита. По срокам кредиты делятся на краткосрочные (до 1 года), среднесрочные (до 5 лет) и долгосрочные (свыше 5 лет). В торговле сырьевыми товарами применяются краткосрочные кредиты.

Фирменные кредиты могут представляться в товарной или денежной формах. Кредит в товарной форме осуществляется путем отсрочки или рассрочки платежей. За отсрочку платежа импортеры выплачивают согласованные годовые проценты, величина которых обычно ниже текущих банковских ставок. Нередко при краткосрочных кредитах импортерам предоставляется беспроцентная рассрочка платежа. При расчете в кредит могут быть использованы те же формы расчетов, как и при расчетах за наличные: аккредитивы, инкассо, по открытому счету с рассрочкой платежа свыше 30 дней после предъявления документов. Срок платежа оговаривается в контракте.

С рассрочкой до одного года поставляются бытовая техника, приборы, серийное оборудование. Обычный, самый распространенный срок кредита при поставке более сложного и более дорогостоящего разрозненного оборудования в соответствии с мировой практикой ограничивается 5 годами. А вот при продаже комплектного, сложного и дорогостоящего оборудования предоставляются долгосрочные кредиты, они обычно гарантируются правительственными органами или банками страны продавца. При определении стоимости кредитов по сделке необходимо ориентироваться на уровни процентных ставок на рынке ссудного капитала. Стоимость кредита является фактором, определяющим конкурентоспособность товара, и продавцы стремятся привлечь покупателя дешевым кредитом.

В условиях конкуренции покупатель стремится получить от продавца, особенно при покупках дорогостоящих машин и оборудования, кредит более длительный.

Срок кредита исчисляется с момента завершения поставки товара до полного погашения кредита, что должно быть специально отмечено в контракте.

Валюта получения и погашения кредита является важнейшим условием кредита. Валюта получения кредита соответствует валюте цены товара. Погашение кредита чаще производится в той же валюте, но может и в другой. Тогда необходимо указать курс, по которому валюта векселя будет переводиться в валюту платежа. Если это не указано, принимается тот курс, который действует в месте и на день платежа.

Гарантии при продаже продукции в кредит используются чрезвычайно широко. Гарантии используются во внешнеторговых расчетах в связи с сопровождающими их рисками неплатежа или задержки платежа. При платежах наличными для страхования от несостоятельности импортера используются банковские гарантии, резервные аккредитивы, фирменные гарантии.

Большинство расчетов, особенно при поставках в кредит, обеспечивается путем выставления банковской гарантии. Банковская гарантия - это гарантированное письмо банка, которое обеспечивает продавцу в крайнем случае, если покупатель не выполнит свои обязательства, оплату товара банком - гарантом за его счет. (Во внешней торговле существуют "Унифицированные правила по банковским гарантиям "международной торговой палаты). Различают безусловные и условные банковские гарантии. Безусловная гарантия обеспечивает продавцу получение платежа по его обращению в связи с наступлением перечисленных в гарантии событий. По условной гарантии платежи производятся при наступлении определенных в них условий, действительность которых должна быть доказана продавцом.

Гарантию должен предоставить первоклассный солидный банк, что обеспечивает достаточную надежность банковской гарантии.

Запрашивает и предоставляет гарантию покупатель. За ее выставление банк взимает комиссию. Размер ее может колебаться в большом диапазоне, достигая трех и более процентов гарантируемой суммы. Оплачивает банковскую гарантию покупатель. Но он за ее предоставление требует от продавца уступок в цене или по другим коммерческим условиям.

В контракте фиксируется, что покупатель обязан предоставить продавцу безусловную и безотзывную банковскую гарантию, покрывающую всю сумму платежа, и что без такой гарантии продавец не будет отгружать продукцию. Также указывается, кто оплачивает гарантию.

Выставление банковской гарантии во внешней торговле является обычной практикой. Фирменные гарантии по обязательствам покупателей товаров выдают крупные, широко известные компании, особенно, если они состоят с ними в тесных деловых отношениях.

Коммерческий кредит пользуется такими специфическими средствами платежа, как чеки и векселя. При заключении сделок, исполнение которых рассчитано на длительный срок или связано с предоставлением отсрочки платежа (кредита), возникают валютные риски, связанные с изменением курса валюты, в которой назначена цена реализуемого товара или предоставляется кредит. С изменением курса валюты изменяется реальная стоимость платежа. Валютные риски условно можно разделить на курсовые риски и инфляционные риски.

Курсовые риски связаны с тем, что при уменьшении курса валюты платежа по отношению к национальной валюте экспортер получит сумму денег в национальной валюте меньшую, чем ту, на которую он рассчитывал при заключении контракта.

Инфляционные риски связаны с уменьшением покупательной способности валюты платежа, если уменьшится ее курс по отношению к другим валютам.

Наиболее распространенной формой страхования валютных рисков при кредите являются валютные оговорки. Они фиксируются внесением в контракт условия, в соответствие с которым, сумма платежа пересматривается пропорционально изменению курса валюты платежа по отношению к другой, более стабильной валюте, так называемой валюте оговорки. Защититься от валютных рисков можно несколькими способами, фиксируемыми в контракте в виде различных оговорок. Приведем некоторые из них. Первый способ - прямая валютная оговорка. Валюта цены и валюта платежа совпадают, но цена товара и стоимость платежа ставятся в зависимость от курса другой валюты.

Похожие работы

... , представляющего целевые ориентировки населения - локальной территориально-поселенческой общности (регионального социума); в-третьих, неотъемлемая часть общероссийского интереса в области внешнеэкономической деятельности данного региона. Механизм внешнеэкономической деятельности в регионах РФ включает в себя формы этой деятельности: международную торговлю, кооперацию производства, в том числе ...

... . - 0,2 п. л. Орловская региональная академия государственной службы ------------------------------------------------- На правах рукописи ИКОННИКОВ Василий Николаевич Управление внешнеэкономической деятельностью торговых посредников в регионе Специальность 08.00.05 - экономика и управление народным хозяйством Диссертация на соискание ученой степени кандидата экономических наук Научный ...

... предприятие может осуществлять внешнеэкономическую деятельность через посредников (отечественных или зарубежных), а также напрямую, самостоятельно. С учетом специфики Беларуси возможны два варианта организации внешнеэкономической деятельности предприятия: создание внешнеторговой фирмы или образование отдела внешнеэкономических связей в рамках действующего аппарата управления предприятием. При ...

... усилится[10]. Таким образом, в ближайшие двадцать лет, а может быть и раньше, Китай превратится в страну с самой развитой экономикой. 1.3 Состояние внешнеэкономической деятельности российских предприятий Внешнеэкономическая деятельность является одним из важнейших факторов развития народного хозяйства и экономической стабилизации страны. В настоящее время нет практически ни одной отрасли ...

0 комментариев