Налоги, сборы и взносы, уплачиваемые при применении УСНО

Налогоплательщики. Ограничения при переходе на УСНО

Объект налогообложения Порядок определения доходов

Порядок определения расходов

Особенности принятия расходов на приобретение основных средств, приобретенных в период применения УСНО

Налоговая база

Особенности налогового учета при смене налогового режима

Общие данные

Анализ структуры выручки 2002 и 2003 г

Исследование рентабельности

Исследование объема выплат по временной нетрудоспособности при рентабельности от 0 до 40 %

Навигация

Исследование рентабельности

Упрощенная система налогообложения

112552

знака

9

таблиц

12

изображений

3.1 Исследование рентабельности

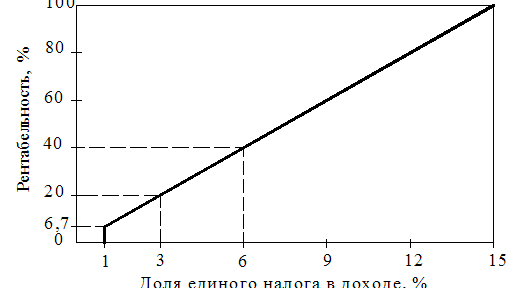

Рентабельность является важным показателем, определяющим выбор варианта УСНО, которая определяется как объем прибыли, разделенный на объем дохода. При этом прибыль определяется как разница между доходами и расходами, причем расходы следует определять в соответствии со статьей 346.16 [1]. Важность этого показателя объясняется тем, что при применении варианта А доля единого налога в доходе известна и составляет 6 %, а при применении варианта Б доля единого налога зависит от доли прибыли в доходе, т. е. от рентабельности. Долю единого налога в доходе при применении варианта Б можно определить по формуле:

ДН = Р х 15% (3.1.),

где Д Н – доля единого налога в доходе налогоплательщика;

Р – рентабельность налогоплательщика (%);

15% - ставка налога по варианту Б.

Подставляя различные значения рентабельности от 0 до 100% можно определить искомую величину, значения которой приведены в таблице 3.1.

Таблица 3.1 - Доля единого налога в доходе по варианту Б

| Рентабельность, % | Доля единого налога в доходе по варианту Б, % |

| 100 | 15 |

| 80 | 12 |

| 60 | 9 |

| 40 | 6 |

| 20 | 3 |

| 6,7 | 1* |

| 0 | 1* |

* - пунктом 6 статьи 346.18 [1] для налогоплательщиков, работающих по варианту Б, установлена сумма минимального налога в размере 1% от дохода, если сумма исчисленного налога по варианту Б меньше 1% полученного дохода. По данным таблицы 3.1 на рисунок 3.1 построен график.

Рисунок 3.1 - Доля единого налога в доходе (для варианта Б УСНО)

Из приведенных таблицы и графика можно сделать следующие выводы:

1. при рентабельности выше 40 % наиболее оптимален вариант А;

2. при рентабельности ниже 40 % необходимо провести дополнительное исследование оставшихся двух показателей.

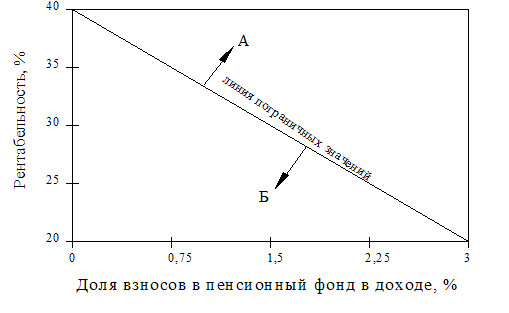

3.2. Исследование доли взносов в пенсионный фонд при рентабельности от 20 до 40 %.

Как уже было сказано выше, при использовании варианта А налогоплательщики могут уменьшить налоговую базу на размер страховых взносов в пенсионный фонд, но не более чем на 50 %. Следовательно, доля единого налога в доходе для варианта А может быть уменьшена с 6 до 3 %, это значит, что при рентабельности от 20 до 40 % при различных значениях доли взносов в пенсионный фонд в доходе может быть наиболее оптимален как вариант А так а вариант Б. Для решения поставленного вопроса необходимо определить пограничные значения доли страховых взносов в пенсионный фонд, при которых в равной степени оптимален как вариант А так и вариант Б. Указанные пограничные значения можно определить по формуле:

ПЗ1 = 6% - ДН,

где ПЗ1 – пограничное значение доли страховых взносов в пенсионный фонд . в доходе при заданной рентабельности (%);

6% - ставка единого налога для варианта А;

ДН – доля единого налога в доходе по варианту Б для заданной . рентабельности, определяемая по формуле (3.1).

Значения ПЗ1 и ДН при разных значениях рентабельности приведены в таблице 3.2.

Таблица 3.2 - Пограничные значения

| Рентабельность, % | ДН, % | ПЗ1, % |

| 40 | 6 | 0 |

| 35 | 5,25 | 0,75 |

| 30 | 4,5 | 1,5 |

| 25 | 3,75 | 2,25 |

| 20 | 3 | 3 |

|

По значениям таблицы 3.2. на рисунок 3.1 построен график

Рисунок 3.2 - Пограничные значения доли взносов в пенсионный фонд в доходе.

Из приведенного графика видно, что в случае, кода точка пересечения рассматриваемых показателей находится выше линии пограничных значений, то для налогоплательщика наиболее оптимален вариант А, а в случае, когда эта точка находится ниже линии пограничных значений – то вариант Б.

Похожие работы

... налогоплательщиком в течение всего срока применения упрощенной системы налогообложения. Поэтому, несмотря на полученные результаты произведенного анализа и расчетов, ООО "Лекс" не может быть рекомендовано изменить налогооблагаемую базу и выбрать в качестве объекта налогообложения доходы. Заключение Результатом проведенного в настоящей работе исследования упрощенной системы налогообложен

... к принятой ранее системе, представляется субъектам малого предпринимательства на добровольной основе. ГЛАВА 2 ДЕЯТЕЛЬНОСТЬ МЕЖРАЙОННОЙ ИНСПЕКЦИЕЙ ФНС РОССИИ №3 ПО КУРСКОЙ ОБЛАСТИ ПО АДМИНИСТРИРОВАНИЮ УПРОЩЕННОЙ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ 2.1 Характеристика деятельности Межрайонной инспекцией ФНС России №3 по Курской области Межрайонная инспекция ФНС России №3 по Курской области является ...

... квартала, в котором допущены указанное превышение или несоответствие указанным требованиям. Указанная величина предельного размера доходов налогоплательщика, ограничивающая право налогоплательщика на применение упрощенной системы налогообложения, подлежит индексации в порядке, предусмотренном пунктом 2 статьи 346.12 НК РФ. Налогоплательщик обязан сообщить в налоговый орган о переходе на иной ...

... (работ, услуг), к вычету не принимаются. Рекомендуется с 1 января 2009 года малому предприятию ООО «ПИЗА» перейти на упрощенную систему налогообложения. Для ООО «ПИЗА» она привлекательна с точки зрения возможной минимизации налогообложения. Применение упрощенной системы налогообложения предусматривает для ООО «ПИЗА» замену уплаты совокупности установленных законодательством РФ федеральных, ...

0 комментариев