Налоги, сборы и взносы, уплачиваемые при применении УСНО

Налогоплательщики. Ограничения при переходе на УСНО

Объект налогообложения Порядок определения доходов

Порядок определения расходов

Особенности принятия расходов на приобретение основных средств, приобретенных в период применения УСНО

Налоговая база

Особенности налогового учета при смене налогового режима

Общие данные

Анализ структуры выручки 2002 и 2003 г

Исследование рентабельности

Исследование объема выплат по временной нетрудоспособности при рентабельности от 0 до 40 %

Навигация

Налоговая база

Упрощенная система налогообложения

112552

знака

9

таблиц

12

изображений

1.10 Налоговая база

Налоговая база зависит от того, какой объект налогообложения выбрал налогоплательщик. Для налогоплательщиков, принявших в качестве объекта налогообложения доходы, налоговая база будет равна денежному выражению полученных в отчетном (налоговом) периоде доходов. Причем, такой порядок определения налоговой базы действителен только до 2004 г включительно. Начиная с 1 января 2005 г для всех налогоплательщиков, применяющих УСНО, объектом налогообложения будет являться доходы, уменьшенные на величину расходов, а налоговая база соответственно денежному выражению доходов уменьшенных на величину расходов.

В соответствии с пунктом 5 ст. 346.18 [1] при определении налоговой базы доходы и расходы определяются нарастающим итогом с начала налогового периода, т. е. полученные доходы и осуществленные расходы в текущем квартале суммируются с доходами и расходами за предыдущие кварталы.

Особенностью налогообложения организаций и индивидуальных предпринимателей, перешедших на УСНО, является обязанность уплаты при определенных обстоятельствах минимального налога.

В соответствии с пунктом 6 ст. 346.18 [1], налогоплательщик, который применяет в качестве объекта налогообложения доходы, уменьшенные на величину расходов, уплачивает минимальный налог. Сумма минимального налога исчисляется в размере 1 процента от налоговой базы, которой являются доходы.

Минимальный налог уплачивается в случае, если сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога.

При этом оговорено, что налогоплательщик имеет право в следующие налоговые (но не отчетные) периоды включить разницу между суммой уплаченного минимального налога и суммой налога, исчисленной в общем порядке, в расходы при исчислении налоговой базы, в том числе увеличить сумму убытков, которые могут быть перенесены на будущее в соответствии с положением пункта 7 ст. 346.18 [1].

Пункт 7 ст. 346.18 [1] устанавливает правила и порядок уменьшения налоговой базы на сумму убытка, полученного по итогам предыдущих налоговых периодов, в которых налогоплательщик применял УСНО и использовал в качестве объекта налогообложения доходы, уменьшенные на величину расходов. При этом под убытком понимается превышение доходов над расходами. Разумеется, доходы и расходы определяются порядком, установленным для организаций и предпринимателей, перешедшим на УСНО.

Указанный убыток не может уменьшать налоговую базу более чем на 30 процентов. При этом оставшаяся часть убытка может быть перенесена на следующие налоговые периоды, но не более чем на 10 налоговых периодов.

Налогоплательщик обязан хранить документы, подтверждающие объем понесенного убытка и сумму, на которую была уменьшена налоговая база по каждому налоговому периоду, в течении всего срока списания убытка.

Для обеспечения правильного списания убытков необходимо вести обособленный учет каждого убытка и динамику его списания.

Убыток, полученный налогоплательщиком при приме6нения общего режима налогообложения, не принимается при переходе на УСНО. Аналогично, убыток, полученный при применении УСНО, не принимается при переходе на общий режим налогообложения.

. . .

Налогоплательщик, перешедший на УСНО и выбравший в качестве объекта налогообложения доходы, уменьшенные на величину расходов, в 2003 г получил доход в размере 9000 тыс. руб. и осуществил расходы на величину 8500 тыс. руб. Необходимо рассчитать сумму налога, подлежащего уплате.

Сумма налога, исчисленного в общем порядке, составляет:

![]() тыс. руб.

тыс. руб.

Сумма минимального налога составит:

![]() тыс. руб.

тыс. руб.

Т. к. сумма минимального налога превышает сумму налога исчисленного в общем порядке, то налогоплательщик должен уплатить минимальный налог в размере 90 тыс. руб. Разница между суммой минимального налога и налога исчисленного в общем порядке, в размере 15 тыс. руб., может быть включена в расходы при исчислении налоговой базы в последующие налоговые периоды, или увеличить сумму убытка, переносимого на будущие налоговые периоды.

. . .

Налогоплательщик, применяющий УСНО и выбравший в качестве объекта налогообложения доходы, уменьшенные на величину расходов, в 2003 г получил доход 800 тыс. руб. и осуществил расходы на сумму 1200 тыс. руб. В 2004 г доход составил 2100 тыс. руб., а расходы – 1100 тыс. руб. Необходимо рассчитать налоговые базы за 2003 и 2004 г.

В 2003 г налогоплательщик понес убытки в размере:

1200 – 800 = 400 тыс. руб.

Т. к. налоговая база за этот налоговый период равна нулю, то налогоплательщик должен уплатить минимальный налог в размере:

![]() тыс. руб.

тыс. руб.

Общая сумма убытков за 2003 г (включая минимальный доход) 408 тыс. руб.

Налоговая база за 2004 г составит:

2100 – 1100 = 1000 тыс. руб.

Эту сумму можно уменьшить на величину убытков, понесенных в 2003 г, но не более чем на 300 тыс. руб. (30% от налоговой базы). Итого налоговая база за 2004 г с перенесенными убытками за 2003 г составит;

1000 –300 = 700 тыс. руб.

Величина нераспределенных убытков, в сумме 108 тыс. руб. (408 тыс. руб. – 300 тыс. руб.), можно будет списать в последующие налоговые периоды до 2013 г включительно.

1.11 Налоговый и отчетный периоды Налоговые ставки Порядок исчисления и уплаты налога Налоговая декларация

Для налогоплательщиков, применяющих УСНО, налоговым периодом признается календарный год, который состоит из трех отчетных периодов. Отчетными периодами признается первый квартал, полугодие и девять месяцев. По результатам налогового периода налогоплательщик исчисляет и уплачивает сумму налога, а по итогам отчетного периода налогоплательщик исчисляет и уплачивает сумму квартального авансового платежа. Более подробное определение налогового периода приводится в ст. 55 [1].

Статьей 346.21 [1] установлен порядок исчисления единого налога, согласно которому сумма налога исчисляется налогоплательщиком самостоятельно по итогам налогового периода, как соответствующая налоговой ставке процентная доля налоговой базы.

Размер налоговой ставки зависит от того, какой объект налогообложения выбрал налогоплательщик. Если объектом налогообложения являются доходы, то процентная ставка установлена в размере 15 процентов. В случае если в качестве объекта налогообложения налогоплательщик выбрал доходы, уменьшенные на величину расходов, налоговая ставка установлена в размере 15 процентов.

Налогоплательщик, применяющий УСНО, по итогам каждого отчетного периода должен исчислить сумму квартального авансового платежа нарастающим итогом соответственно за первый квартал, полугодие и девять месяцев, с учетом ранее уплаченных квартальных авансовых платежей за предыдущие отчетные периоды.

Налогоплательщик, применяющий УСНО и выбравший в качестве объекта налогообложения доходы, может уменьшить сумму налога (квартального авансового платежа) за налоговый (отчетный) период на сумму страховых взносов на обязательное пенсионное страхование, уплаченных за тотже период времени в соответствии с законодательством Российской Федерации об обязательном пенсионном страховании, а также на сумму выплаченных работникам пособий по временной нетрудоспособности. При этом сумма налога (авансового платежа) не может быть уменьшена более чем на 50 процентов по страховым взносам на обязательное пенсионное страхование. Налогоплательщики, принявшие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, такое уменьшение суммы налога произвести не могут, т. к. указанные взносы и пособия включаются в состав расходов при исчислении налоговой базы.

Уплаченные квартальные авансовые платежи, по итогам отчетного периода, засчитываются в счет уплаты налога по итогам налогового периода.

Уплата квартальных авансовых платежей и сумм налога производится по месту нахождения организации или месту жительства индивидуального предпринимателя.

Налог, подлежащий уплате по итогом налогового периода, уплачивается не позднее 31 марта, года следующего за истекшим налоговым периодом.

Квартальные авансовые платежи по итогам отчетного периода уплачиваются не позднее 25-го числа первого месяца, следующего за истекшим отчетным периодом.

Суммы налога перечисляются на счета органов федерального казначейства для их дальнейшего распределения в бюджеты всех уровней и бюджеты государственных внебюджетных фондов в соответствии с бюджетным законодательством Российской Федерации.

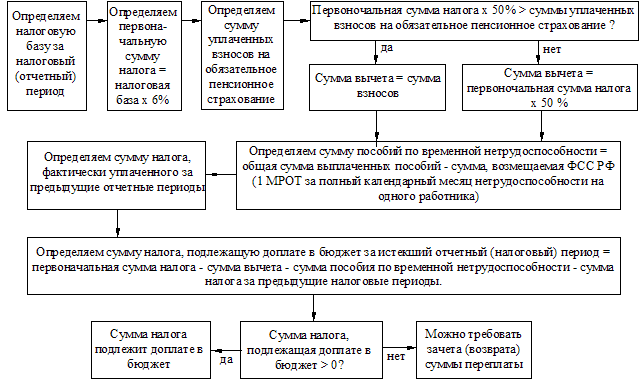

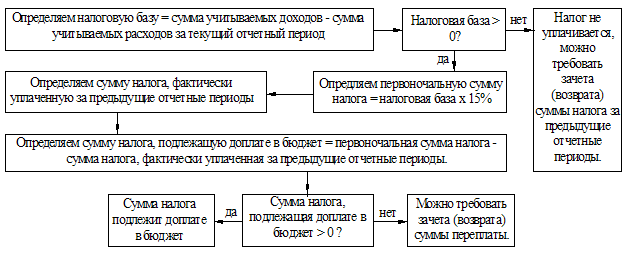

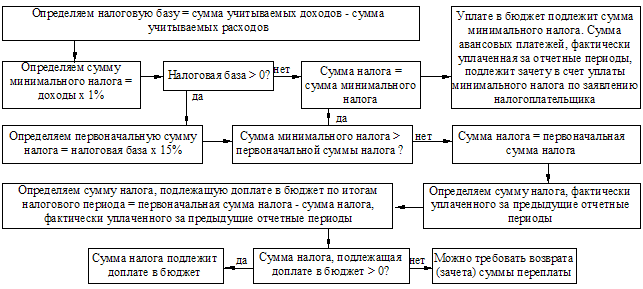

Алгоритм исчисления сумм налога зависит от выбранного объекта налогообложения. Так для объекта налогообложения – доходы, алгоритм расчета сумм налога приведен на рисунке 1.4. Для объекта налогообложения – доходы, уменьшенные на величину расходов, алгоритм расчета приведен на рисунке 1.5 и на рисунке 1.6. Причем на рисунке 1.5 приведен алгоритм расчета квартального авансового платежа по итогам отчетного периода, а на рисунке 1.6 - для налога по итогам налогового периода. Различие между двумя последними схемами заключается в том, что при исчислении суммы налога по итогам налогового периода добавляется операция по исчислению суммы минимального налога.

|

Рисунок 1.4 - Алгоритм расчета налога для объекта налогообложения – доходы.

Рисунок 1.5 - Алгоритм расчета суммы квартального авансового платежа за отчетный период для объекта налогообложения – доходы, уменьшенные на величину расходов.

Рисунок 1.5 - Алгоритм расчета суммы квартального авансового платежа за отчетный период для объекта налогообложения – доходы, уменьшенные на величину расходов.

|

Рисунок 1.6 - Алгоритм расчета суммы налога за налоговый период для объекта налогообложения – доходы, уменьшенные на величину расходов.

Как видно из приведенных выше схем, может возникнуть ситуация, когда у налогоплательщика за счет вычета сумм налога, уплаченного за предыдущие отчетные периоды появится переплата по единому налогу. Такая ситуация вполне реальна – например, во втором и последующих кварталах у налогоплательщика, принявшего в качестве объекта налогообложения доходы уменьшенные на величину расходов, доходов практически может и не быть, но он продолжает нести расходы, в том числе и постоянные. Для такого случая ст. 78 [1] предусмотрена возможность зачета в счет предстоящих платежей или возврата излишне уплаченной суммы налога. Зачет или возврат излишне уплаченных сумм налога производится с письменного заявления налогоплательщика.

. . .

Налогоплательщик, применяющий УСНО и выбравший в качестве объекта налогообложения доходы, в 2004 г получил следующие доходы:

в первом квартале – 3000 тыс. руб.;

во втором квартале – 2000 тыс. руб.;

в третьем квартале – 5000 тыс. руб.;

в четвертом квартале – 4000 тыс. руб.,

и осуществил уплату страховых взносов на обязательное пенсионное страхование в размере (с вычетом суммы возмещенной ФСС РФ):

в первом квартале – 10 тыс. руб.;

во втором квартале – 10 тыс. руб.;

в третьем квартале – 10 тыс. руб.;

в четвертом квартале – 10 тыс. руб.

Необходимо рассчитать суммы квартальных авансовых платежей по итогам отчетных периодов и сумму налога, подлежащую доплате, по итогам налогового периода.

Суммы квартальных авансовых платежей составят:

за первый отчетный период 3000 х 6% - 10 = 170 тыс.руб.;

за второй отчетный период (3000 + 2000) х 6% - 10 – 10 – 170 = 110 тыс. руб.;

за третий отчетный период (3000 + 2000 + 5000) х 6% - 10 – 10 – 10 – 170 – 110 = 290 тыс. руб.

Сумма налога, подлежащая доплате, по итогам налогового периода:

(3000 + 2000 + 5000 + 4000) х 6% - 10 – 10 – 10 – 10 – 170 – 110 – 290 = 230 тыс. руб.

Сумма налога, уплаченная в течении налогового периода составила:

170 + 110 + 290 + 230 = 800 тыс.руб.

При исчислении сумм авансовых платежей (налога) суммы уплаченных страховых взносов на обязательное пенсионное страхование принимались к вычету в полном размере, т. к. они не уменьшали суммы авансовых платежей (налога) более чем 6,6 % (во втором отчетном периоде).

. . .

Организация, применяющая УСНО и выбравшая в качестве объекта налогообложения доходы, уменьшенные на сумму расходов, в 2004 г получила следующие доходы и осуществила расходы:

в первом квартале – доходы 5000 тыс. руб., расходы 4500 тыс.руб.;

во втором квартале – доходы 4500 тыс. руб., расходы 4000 тыс.руб.;

в третьем квартале – доходы 4700 тыс. руб., расходы 3400 тыс.руб.;

в четвертом квартале – доходы 1200 тыс. руб., расходы 2000 тыс. руб.;

Суммы квартальных авансовых платежей составят:

за первый отчетный период (5000 - 4500) х 15% = 75 тыс.руб;

за второй отчетный период (5000 + 4500 – 4500 - 4000) х 15% - 75 = 75 тыс. руб;

за третий отчетный период (5000 + 4500 + 4700 – 4500 – 4000 - 3400) х 15% - 75 – 75 = 195 тыс. руб.;

Сумма налога по итогам налогового периода равна:

(5000 + 4500 + 4700 + 1200 – 4500 – 4000 – 3400 - 2000) х 15% = 225 тыс. руб.

Сумма минимального налога по итогам налогового года составит:

(5000 + 4500 + 4700 + 1200) х 1% = 154 тыс. руб. < 225 тыс. руб.

Уплата минимального налога не производится, а уплате в бюджет подлежит сумма налога в размере 225 тыс. руб.

Сумма налога, подлежащая доплате в бюджет, по итогам налогового периода:

225 – 75 –75 –195 = - 120 тыс. руб.

Знак “ - ” указывает то, что у налогоплательщика возникла переплата по налогу. Таким образом, налогоплательщик может требовать у налоговых органов зачета или возврата излишне уплаченной суммы налога в размере 120 тыс. руб.

Определение термина “налоговая декларация” приведено в ст. 80 [1], согласно которой налоговая декларация – письменное заявление налогоплательщика о полученных доходах и произведенных расходах, источников доходов, налоговых льготах и других данных, связанных с исчислением налога.

В соответствии с абзацем 2 п. 1 ст. 80 [1] налогоплательщики, применяющие УСНО, помимо декларации по единому налогу, также обязаны представлять декларации по другим налогам, подлежащим уплате в соответствии с законодательством о налогах и сборах (например, декларации по НДФЛ, региональным, местным налогам и т. д.).

Налогоплательщики – организации подают налоговые декларации в налоговые органы по месту нахождения, налогоплательщики – индивидуальные предприниматели – по месту своего жительства.

Налогоплательщики, применяющие УСНО, подают налоговую декларацию по единому налогу по итогам отчетных (квартальные декларации) и налогового (годовая декларация) периодов. Ст. 346.23 установлены сроки подачи указанной декларации. Квартальные декларации налогоплательщики – организации и индивидуальные предприниматели представляют не позднее 25 дней со дня окончания соответствующего отчетного периода. Годовую декларацию налогоплательщики – организации представляют не позднее 31 марта года, следующего за истекшим налоговым периодом, налогоплательщики – индивидуальные предприниматели – не позднее 30 апреля года, следующего за истекшим налоговым периодом. За нарушении установленных сроков ст. 119 [1] установлены соответствующие взыскания.

Формы налоговой декларации и инструкции по заполнению утверждается Министерством Российской Федерации по налогам и сборам.

Похожие работы

... налогоплательщиком в течение всего срока применения упрощенной системы налогообложения. Поэтому, несмотря на полученные результаты произведенного анализа и расчетов, ООО "Лекс" не может быть рекомендовано изменить налогооблагаемую базу и выбрать в качестве объекта налогообложения доходы. Заключение Результатом проведенного в настоящей работе исследования упрощенной системы налогообложен

... к принятой ранее системе, представляется субъектам малого предпринимательства на добровольной основе. ГЛАВА 2 ДЕЯТЕЛЬНОСТЬ МЕЖРАЙОННОЙ ИНСПЕКЦИЕЙ ФНС РОССИИ №3 ПО КУРСКОЙ ОБЛАСТИ ПО АДМИНИСТРИРОВАНИЮ УПРОЩЕННОЙ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ 2.1 Характеристика деятельности Межрайонной инспекцией ФНС России №3 по Курской области Межрайонная инспекция ФНС России №3 по Курской области является ...

... квартала, в котором допущены указанное превышение или несоответствие указанным требованиям. Указанная величина предельного размера доходов налогоплательщика, ограничивающая право налогоплательщика на применение упрощенной системы налогообложения, подлежит индексации в порядке, предусмотренном пунктом 2 статьи 346.12 НК РФ. Налогоплательщик обязан сообщить в налоговый орган о переходе на иной ...

... (работ, услуг), к вычету не принимаются. Рекомендуется с 1 января 2009 года малому предприятию ООО «ПИЗА» перейти на упрощенную систему налогообложения. Для ООО «ПИЗА» она привлекательна с точки зрения возможной минимизации налогообложения. Применение упрощенной системы налогообложения предусматривает для ООО «ПИЗА» замену уплаты совокупности установленных законодательством РФ федеральных, ...

0 комментариев