Налоги, сборы и взносы, уплачиваемые при применении УСНО

Налогоплательщики. Ограничения при переходе на УСНО

Объект налогообложения Порядок определения доходов

Порядок определения расходов

Особенности принятия расходов на приобретение основных средств, приобретенных в период применения УСНО

Налоговая база

Особенности налогового учета при смене налогового режима

Общие данные

Анализ структуры выручки 2002 и 2003 г

Исследование рентабельности

Исследование объема выплат по временной нетрудоспособности при рентабельности от 0 до 40 %

Навигация

Анализ структуры выручки 2002 и 2003 г

Упрощенная система налогообложения

112552

знака

9

таблиц

12

изображений

2.3 Анализ структуры выручки 2002 и 2003 г

|

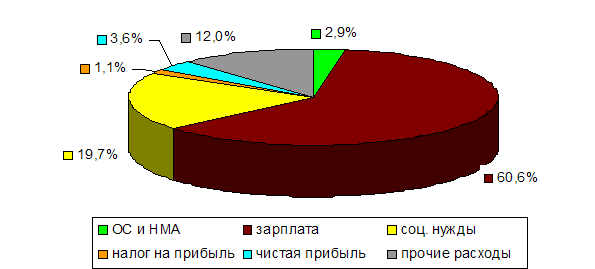

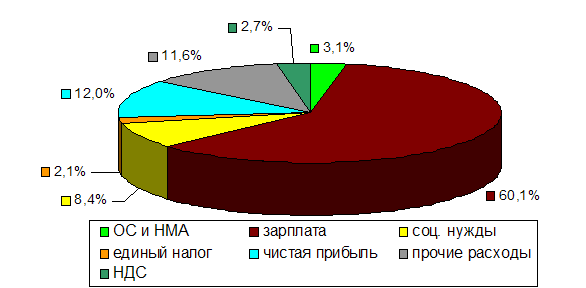

На основании данных, приведенных в таблице № 2.3, на рисунке 2.1 и на рисунке 2.2 построены две круговых диаграммы, которые отражают структуру выручки в 2002 г и 2003 г, соответственно.

Рисунок 2.1 - Структура выручки в 2002 г.

Рисунок 2.2 - Структура выручки в 2003 г.

Анализируя полученные диаграммы можно сделать следующие выводы:

- как видно из приведенных диаграмм для анализируемой организации характерна большая доля заработной платы в структуре выручки. Так 2002 и 2003 г около 60 % полученной выручки затрачивалось на оплату труда персонала. Такая ситуация характерна для организаций, выпускающих продукцию с небольшой материалоемкостью но с большой потребностью в трудовых ресурсах.

- следствием изменения налогового режима явилось уменьшение выплат на социальные нужды в 2003 г по сравнению с 2002 г более чем в два раза. Данное уменьшение произошло в результате освобождения организации от обязанности уплаты единого социального налога при сохранении обязанности уплаты страховых взносов в пенсионный фонд и оплаты больничных листов.

- на диаграммах отчетливо видно существенное увеличение в 2003 г доли чистой прибыли в выручке (более чем в три раза). На это увеличение оказали влияние сразу несколько факторов, анализ влияния которых на изменение прибыли проведен в следующем пункте настоящей работы.

- в следствии увеличения балансовой прибыли, которая являлась базой для исчисления налога на прибыль в 2002 г и для исчисления единого налога в 2003 г, произошло увеличение налога, уплачиваемого с прибыли, примерно в два раза.

- одним из характерным изменением в структуре выручки при переходе на УСНО является включение НДС в себестоимость продукции. Так сумма НДС, включенная в себестоимость в 2003 г составила 2,7 %. Также следует заметить, что освобождение от обязанности уплаты НДС при применении УСНО в некоторых случаях может уменьшить привлекательность организации для потребителей. Данный фактор требует дополнительное исследование и рассматриваться в данной работе не будет.

2.4 Анализ изменения балансовой прибыли

Как видно из приведенных диаграмм и таблицы 2.3 доля чистой прибыли в объеме выручки в 2003 г составляет 12,0 %, в то время когда эта величина в 2002 г была равна 3,6 %. Абсолютное приращение чистой прибыли составило 214 660 руб. Данное увеличение чистой прибыли обусловлено увеличением балансовой прибыли, поэтому проведен анализ влияния отдельных факторов на величину балансовой прибыли.

Как видно из таблицы 2.3. балансовая прибыль организации в 2003 г составила 352 331 руб., что на 240 725 руб. больше прибыли за 2002г, когда применялся общий режим налогообложения. Увеличение прибыли связано с двумя факторами:

увеличение выручки от реализации;

уменьшение расходов на производство проектных работ;

Увеличение выручки от реализации, определяется как разность доходов, полученных в 2003 и 2002 г. и оно равно:

2 487 600 – 2 343 200 = 144 400 руб.

Полученная величина составляет 60 % от общего прироста прибыли, который как было показано выше составил 240 725 руб. Увеличение выручки от реализации также определяется двумя факторами:

увеличение цены реализации продукции;

увеличение объема выпуска продукции.

Что касается увеличения цены реализации продукции, то следует отметить, что увеличения расценок на проектные работы в 2003 г. не было. В отношении изменения объема выпуска, следует заметить, что объем выполненных проектных работ в 2002 г. в пересчете на форматы А1 составил 730 листов, в 2003 г. – 775 листов, т. е. в 2003 г выпуск продукции увеличился на 6,2 % по сравнению с 2002 г. При этом увеличения численности сотрудников в 2003 г не было, следовательно, увеличение выручки от реализации произошло из за увеличения производительности на 6 %.

Остальное увеличение прибыли обусловлено уменьшением расходов и составляет 40% от общего прироста прибыли. Как видно из таблицы 2.3. уменьшение расходов в первую очередь связано с изменением налогового режима, в частности с освобождением налогоплательщика от уплаты единого социального налога. Так сумма единого социального налога, уплаченная в 2002 г составила 461 568 руб., а сумма выплат на социальные нужды (взносы в пенсионный фонд, пособия по временной нетрудоспособности), обязанность уплаты которых установлена при применении УСНО, в 2003 г составили 208 333 руб. Таким образом, экономия при освобождении от обязанности уплаты единого социального налога в 2003 г составила:

461 568 – 208 333 = 253 235 руб.

Уменьшение расходов также связано с освобождением организации от обязанности уплаты в 2003 налога на имущество, величина которого включается в себестоимость и в 2002 г составила 4 828 руб.

С другой стороны, так как организация в 2003 г не являлась налогоплательщиком НДС, в связи с применением УСНО, то суммы НДС предъявленные ранее организации поставщиками товаров и услуг были включены в себестоимость работ в размере 66 624 руб.

Увеличение расходов в связи с увеличением фонда заработной платы равно:

1 495 800 – 1 421 010 = 74 790 руб.

Увеличение расходов на приобретение основных средств и нематериальных активов, связанное с изменением порядка их учета, равно:

70 938 + 5 967 – 67 770 = 9 135 руб.

Увеличение прочих расходов, связанных с ростом цен на отдельные виды товаров и услуг, а также увеличение их расхода, составило 11 189 руб.

Всего уменьшение расходов в 2003 г в сравнении с 2002 г составило:

253 235 + 4 828 – 66 624 - 74 790 – 9 135 – 11 189 = 96 325 руб.

Прирост балансовой прибыли за счет уменьшения расходов составляет 40 % от общего прироста.

Таким образом, на прирост прибыли оказали влияние следующие факторы:

увеличение выручки (+144 400 руб.);

уменьшение расходов на социальные нужды (+253 235 руб.);

освобождение от налога на имущество организации (+4 828 руб.);

включение суммы НДС в себестоимость (- 66 624 руб.);

увеличение фонда заработной платы (-74 790 руб.);

увеличение расходов на ОС и НМА (-9 135 руб.);

увеличение прочих расходов (-11 189 руб.).

|

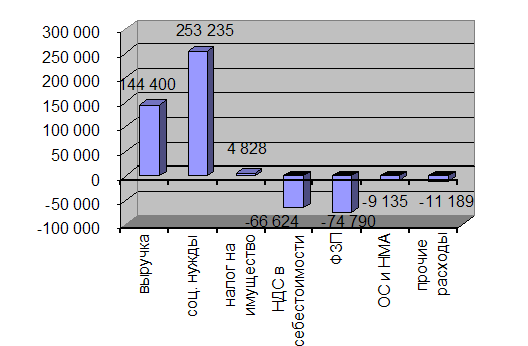

Знак “+” указывает на то, что изменение данного фактора привело к увеличению балансовой прибыли, а знак “-” – на ее уменьшение. По приведенным выше данным на рисунке 2.3 построена столбиковая диаграмма.

Рисунок 1.3 - Факторы, определившие изменение балансовой прибыли в 2003 г (руб.)

Как видно из приведенной диаграммы, основное влияние на прирост балансовой прибыли, а следовательно, и на величину чистой прибыли, оказывает уменьшение расходов организации на социальные нужды. Это связано с освобождением организации от обязанности уплаты единого социального налога в 2003 г вследствие перехода ее с 1 января 2003 г на УСНО. Налоговой базой, для указанного налога, является фонд заработной платы, а как видно из приведенных выше круговых диаграмм, фонд заработной платы является основным элементом расходов организации (он составил 60,6% в 2002 г и 60,1% в 2003 г в общем объеме выручки). Следовательно, освобождение от обязанности уплаты единого социального налога привело к сокращению расходов и увеличению чистой прибыли, которая может быть использована организацией для целей ее дальнейшего развития.

Очевидно, что применение УСНО уменьшает величину налога, уплачиваемого с прибыли организации, так как ставка налога на прибыль организации, уплачиваемого при применении общего режима налогообложения, больше ставки единого налога, уплачиваемого при применении УСНО, когда в качестве объекта налогообложения выбраны доходы, уменьшенные на величину расходов. В таблице 2.1. видно, что сумма, уплаченного налога с прибыли, в 2003 г больше чем в 2002 г, но данное увеличение вызвано тем, что в 2003 г, как это было показано выше, наблюдался рост прибыли, которая является налоговой базой для исчисления указанного налога, по сравнению с 2002 г, что и привело к увеличению данного налога.

Выводы

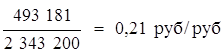

Одним из параметров, наиболее полно характеризующим экономическую выгоду от перехода на УСНО является налоговое бремя. Так сумма налогов, уплаченная организацией в 2002 г, складывается из ЕСН, налога на имущество организации, налога на прибыль и равна:

461 568 + 4 828 + 26 785 = 493 181 руб.

Величина налогового бремени в 2002 г составила:

Сумма налогов и обязательных платежей в составе: НДС, включаемого в себестоимость, взносов по обязательному пенсионному страхованию, пособий по временной нетрудоспособности, выплачиваемых из средств организации и суммы единого налога в 2003 г составили:

66 624 + 191 263 + 17 070 + 52 850 = 327 807 руб.

Величина налогового бремени в 2003 г составила:

Как видно из приведенных расчетов, изменение налогового режима привело к уменьшению налогового бремени 0,08 руб./руб. Показатели, характеризующие финансовую деятельность организации в 2002 и 2003 г. и их изменение в результате смены налогового режима, приведены в таблице 2.2.

Таблица 2.2 - Показатели хозяйственной деятельности организации

| Наименование показателя | Значение | Изменение | ||

| 2002 г | 2003 г | абсолютное | относительное | |

| Выручка (руб.) | 2 343 200 | 2 487 600 | +144 400 | + 6,2 % |

| Объем выполненных ра- | ||||

| .бот (листы формата А1) | 730 | 775 | + 45 | + 6,2 % |

| Расходы (руб.) | 2 231 594 | 2 135 269 | - 96 325 | - 4,3 % |

| Наименование показателя | Значение | Изменение | ||

| 2002 г | 2003 г | абсолютное | относительное | |

| Балансовая прибыль (руб.) | 111 606 | 352 331 | + 240 725 | + 216 % |

| Рентабельность* (%) | 4,7 | 14,1 | + 9,4 | + 195,8 % |

| Налог на прибыль (руб.) | 26 785 | 52 850 | +26 065 | + 97,3 % |

| Чистая прибыль (руб.) | 84 821 | 299 481 | +214 660 | + 253,0 % |

| Сумма налогов и обяза - | ||||

| .тельных платежей (руб.) | 493 181 | 327 807 | - 165 374 | - 33,5 % |

| Налоговое бремя (руб./руб.) | 0,21 | 0,13 | - 0,08 | - 38,1 % |

* - рентабельность в данном случае определяется как отношение балансовой прибыли к сумме выручки.

В заключение можно отметить основные последствия для организации от смены налогового режима:

1. Переход на УСНО освободил организацию от уплаты единого социального налога, что существенно сократило издержки организации и увеличило ее прибыль.

2. Налоговое бремя организации, с переходом на УСНО, уменьшилось на 38,1 %.

3. Переход на УСНО является экономически оправданным.

3 Экспериментальная часть

Организации и индивидуальные предприниматели, принявшие решение о применении УСНО, могут выбрать один из двух ее вариантов, когда сумма налога рассчитывается:

А по ставке 6 % от суммы доходов;

Б по ставке 15 % от суммы доходов, уменьшенных на величину расходов.

Выгодность применения того или другого варианта зависит от следующих показателей:

рентабельность;

доля страховых взносов пенсионный фонд в доходе;

доля выплачиваемых пособий по временной нетрудоспособности за счет налогоплательщика в доходе.

Зная плановые значения этих показателей можно выбрать наиболее оптимальный вариант УСНО. Наиболее оптимальным вариантом будет считаться тот, при котором доля единого налога в доходе при заданных плановых показателях будет наименьшей.

Далее проведено исследование влияния значений перечисленных плановых показателей на эффективность применения того или другого варианта УСНО.

Похожие работы

... налогоплательщиком в течение всего срока применения упрощенной системы налогообложения. Поэтому, несмотря на полученные результаты произведенного анализа и расчетов, ООО "Лекс" не может быть рекомендовано изменить налогооблагаемую базу и выбрать в качестве объекта налогообложения доходы. Заключение Результатом проведенного в настоящей работе исследования упрощенной системы налогообложен

... к принятой ранее системе, представляется субъектам малого предпринимательства на добровольной основе. ГЛАВА 2 ДЕЯТЕЛЬНОСТЬ МЕЖРАЙОННОЙ ИНСПЕКЦИЕЙ ФНС РОССИИ №3 ПО КУРСКОЙ ОБЛАСТИ ПО АДМИНИСТРИРОВАНИЮ УПРОЩЕННОЙ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ 2.1 Характеристика деятельности Межрайонной инспекцией ФНС России №3 по Курской области Межрайонная инспекция ФНС России №3 по Курской области является ...

... квартала, в котором допущены указанное превышение или несоответствие указанным требованиям. Указанная величина предельного размера доходов налогоплательщика, ограничивающая право налогоплательщика на применение упрощенной системы налогообложения, подлежит индексации в порядке, предусмотренном пунктом 2 статьи 346.12 НК РФ. Налогоплательщик обязан сообщить в налоговый орган о переходе на иной ...

... (работ, услуг), к вычету не принимаются. Рекомендуется с 1 января 2009 года малому предприятию ООО «ПИЗА» перейти на упрощенную систему налогообложения. Для ООО «ПИЗА» она привлекательна с точки зрения возможной минимизации налогообложения. Применение упрощенной системы налогообложения предусматривает для ООО «ПИЗА» замену уплаты совокупности установленных законодательством РФ федеральных, ...

0 комментариев