Налоги, сборы и взносы, уплачиваемые при применении УСНО

Налогоплательщики. Ограничения при переходе на УСНО

Объект налогообложения Порядок определения доходов

Порядок определения расходов

Особенности принятия расходов на приобретение основных средств, приобретенных в период применения УСНО

Налоговая база

Особенности налогового учета при смене налогового режима

Общие данные

Анализ структуры выручки 2002 и 2003 г

Исследование рентабельности

Исследование объема выплат по временной нетрудоспособности при рентабельности от 0 до 40 %

Навигация

Исследование объема выплат по временной нетрудоспособности при рентабельности от 0 до 40 %

Упрощенная система налогообложения

112552

знака

9

таблиц

12

изображений

3.3 Исследование объема выплат по временной нетрудоспособности при рентабельности от 0 до 40 %

При использовании варианта А, в соответствии со статьей 346.21 [1], налогоплательщики могут уменьшить сумму единого налога не только на величину страховых взносов в пенсионный фонд, но и на величину пособий по временной нетрудоспособности, выплаченных своим работникам. Страховые взносы в пенсионный фонд и выплаты по временной нетрудоспособности являются выплатами на социальные нужды. Следует заметить, что сумма вычета выплаченных пособий по временной нетрудоспособности из единого налога не ограничена, т. е. выплаты на социальные нужды могут уменьшить сумму налога до нуля, т. е. при использовании варианта А доля единого налога в доходе может быть уменьшена от 6 до 0 %. Следовательно, при рентабельности ниже 40 % при разных величинах указанного вычета может быть наиболее оптимален как вариант А так и вариант Б. Для решения поставленного вопроса необходимо найти пограничные значения доли выплат на социальные нужды в доходе, при которых в равной степени оптимален как вариант А так и вариант Б. Указанные пограничные значения можно определить по формуле:

ПЗ2 = 6% - ДН,

где ПЗ2 – пограничные значения доли выплат на социальные . нужды при заданной рентабельности (%);

. ДН – доля единого налога в доходе для варианта Б при заданной рентабельности (%), определяется по формуле (3.1).

Значения ПЗ2 и ДН при разных значениях рентабельности приведены в таблице 3.3

Таблица 3.3 Пограничные значения ПЗ2

| Рентабельность, % | ДН, % | ПЗ2, % |

| 40 | 6 | 0 |

| 35 | 5,25 | 0,75 |

| 30 | 4,5 | 1,5 |

| 25 | 3,75 | 2,25 |

| 20 | 3 | 3 |

| 10 | 1,5 | 4,5 |

| 6,7 | 1* | 5 |

| 0 | 1* | 6 |

* пунктом 6 статьи 346.18 [1] для налогоплательщиков, работающих по варианту Б, установлена сумма минимального налога в размере 1% от дохода, если сумма исчисленного налога по варианту Б меньше 1% полученного дохода.

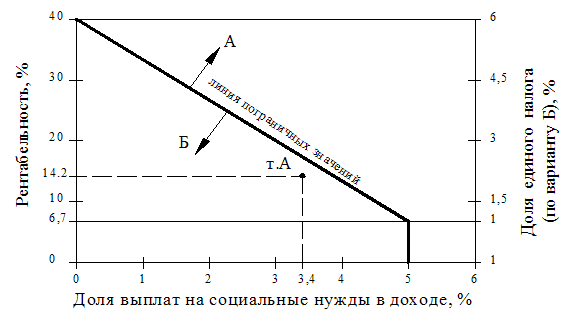

По значениям таблицы 3.3 на рисунок 3.3 построен график.

Рисунок 3.3 - Пограничные значения доли выплат на социальные нужды в доходе

Рисунок 3.3 - Пограничные значения доли выплат на социальные нужды в доходе

По графику можно сделать следующие выводы:

1. если налогоплательщик планирует обеспечить в доходе долю выплат на социальные нужды, принимаемые к вычету, выше 5 % , то при любом случае выгоден вариант А т. к. для варианта Б установлен минимальный налог в размере 1 % от дохода (для случаев, когда рентабельность ниже 6,7 %);

2. для любых точек выше линии пограничных значений оптимально применять вариант А;

3. для любых точек ниже линии пограничных значений оптимально применять вариант Б.

На основании результатов исследования трех показателей можно сделать следующие выводы:

1. при рентабельности налогоплательщика выше 40 % оптимально применять вариант А;

2. в случае если пособия по временной нетрудоспособности полностью оплачиваются из фонда социального страхования, то при рентабельности ниже 20% оптимально применять вариант Б, а при рентабельности от 20 до 40 % необходимо провести дополнительное исследование влияния страховых взносов в пенсионный фонд на оптимальность вариантов УСНО;

3. в случае если часть пособий по временной нетрудоспособности выплачивается из средств налогоплательщика, то при рентабельности ниже 40 % необходимо провести исследование влияния выплат пособий по временной нетрудоспособности на оптимальность вариантов УСНО;

4. в случае если выплаты на социальные нужды (страховые взносы и пособия по временной нетрудоспособности), принимаемые к вычету в соответствии со статьей 346.21 [1] превышают 5 % от выручки, то в любом случае оптимален вариант А.

3.4 Анализ правильности выбора объекта налогообложения ООО «Квадр»

Анализ правильности выбора объекта налогообложения ООО «Квадр» проведен по вышеизложенной методике.

![]() Рентабельность организации в 2003 г равна:

Рентабельность организации в 2003 г равна:

где 352 331 руб. – балансовая прибыль (см. таблицу № 2.3)

2 487 600 руб. – выручка от реализации (см. таблицу № 2.3)

Как видно полученное значение рентабельности ниже 40 %, поэтому необходимо провести дополнительный анализ влияния страховых взносов в пенсионный фонд и выплат по временной нетрудоспособности на оптимальность применения вариантов УСНО.

Сумма страховых взносов в пенсионный фонд в 2003 г составила 191 263 руб. (см. таблицу № 2.3). Налоговая база для варианта А составляет 2 487 600 руб. Сумма налога исчисленная по варианту А равна:

Н = 2 487 600 * 6 % = 149 256 руб.,

где Н – сумма исчисленного налога;

6 % - налоговая ставка для варианта А.

В соответствии со статьей 346.21 взносы в пенсионный фонд не могут уменьшить сумму налога более чем на 50 %, поэтому величина взносов в пенсионный фонд, принимаемых к вычету составит:

В1 = 149 256 * 50 % = 74 628 руб.

Пособия по временной нетрудоспособности, выплачиваемые из средств организации принимаются к вычету из суммы исчисленного налога в полном размере и составляют:

В2 = 17 070 руб. (см. таблицу № 2.3)

Итого, общая величина выплат на социальные нужды, принимаемая к вычету из суммы исчисленного налога, составила:

В = В1 + В2 = 74 628 + 17 070 =91 698 руб.

Доля выплат на социальные нужды в доходе определяется по формуле:

Полученным значениям рентабельности и доли выплат на социальные нужды соответствует точка А на графике №3. Как видно из графика оптимальным вариантом УСНО является вариант Б, который и применяется организацией. И действительно, сумма налога, подлежащая уплате, при использовании варианта А составила бы:

Н у = Н – В = 149 256 – 91 698 = 57 558 руб.

Полученная сумма налога больше суммы налога, уплаченной организацией в 2003 г, когда она применяла вариант Б УСНО, на 4 708 руб.

Выводы

1. Воспользоваться вышеизложенной методикой выбора объекта налогообложения могут только вновь создаваемые организации в 2004 г, т. к. с 01.01.2005 будет применятся только один вариант налогообложения с объектом налогообложения доходы, уменьшенные на величину расходов.

2. Отказ от применения доходов в качестве объекта налогообложения при применении УСНО, будет иметь следующие последствия:

- для налогоплательщиков, для которых основную долю затрат составляют материальные расходы (сфера производства, торговля, транспортные услуги и т.д.), налоговое бремя не увеличится, т. к. рентабельность таких предприятия в основном ниже 40 % и доля выплат на социальные нужды в доходе не велика т. е. для таких налогоплательщиков оптимален вариант Б, который и будет применятся с 01.01.2005;

- для налогоплательщиков, для которых основную долю затрат составляет заработная плата, а следовательно велика доля выплат на социальные нужды в доходе, которые уменьшают величину налога при применении варианта А, налоговое бремя может увеличится.

3. На основании произведенного анализа финансовых показателей ООО «Квадр» за 2003 г. можно сделать вывод, что руководство организации сделало правильный выбор объекта налогообложения.

Заключение

В данной работе был рассмотрен вопрос эффективности применения УСНО малыми предприятиями и индивидуальными предпринимателями по сравнению с общим режимом налогообложения, а также разработана методика выбора наиболее оптимального варианта УСНО из двух возможных.

Безусловно УСНО обладает рядом преимущество сравнению с общим режимом. Так например ряд налогов, такие как налог на прибыль организации (налог на доходы физических лиц для индивидуальных предпринимателей), налог на имущество организаций (налог на имущество физических лиц для индивидуальных предпринимателей), ЕСН, НДС заменяются единым налогом, с сохранением обязанности выплат страховых взносов в пенсионный фонд и оплаты больничных листов в предусмотренном порядке. Данное обстоятельство значительно упрощает ведения налогового учета и сдачи налоговой отчетности, так как обязанность вести налоговый учет и сдачу налоговой отчетности по каждому, указанному выше, налогу в отдельности заменяется необходимостью проведения указанных мероприятия только в отношении одного налога.

Также немаловажным фактом является упрощение бухгалтерского учета для налогоплательщиков, применяющих УСНО. Данное упрощение заключается в том, что отпадает необходимость ведения громосткого бухгалтерского учета с использованием различных ведомостей, регистров, журналов, с заменой его бухгалтерским учетом с использованием Книги учета доходов и расходов, в которой порядок ведения бухгалтерских записей максимально упрощен. Данное обстоятельство позволяет сэкономить деньги на оплату услуг бухгалтера, приобретения канцелярских товаров и специализированного программного обеспечения, т.к. бухгалтерский учет по предложенной схеме может производить сам индивидуальный предприниматель, руководитель малого предприятия или другое уполномоченное лицо, не имеющее специального образования или опыта работы, без использования дорогостоящей вычислительной техники.

Одна из положительных сторон УСНО проявляется в возможности переноса полученных убытков на последующие налоговые периоды.

Также одним из плюсов УСНО можно выделить ускоренное списание расходов на приобретение объектов основных средств. Однако в правилах учета расходов на приобретение объектов основных средств есть и один недостаток, а именно необходимость уплаты дополнительной суммы налога и пени в случае продажи объекта основных средств ранее установленного срока.

Есть необходимость обратить внимание еще на один недостаток УСНО, который заключается в необходимости возврата на основной режим в случае превышения установленных лимитов в отношении суммы полученного дохода в течении года, а также величины остаточной стоимости объектов основных средств. Налоговое законодательство устанавливает требование возврата на основной режим в случае нарушения указанных лимитов, начиная с того квартала, в котором произошло данное нарушение. В такой ситуации у налогоплательщика возникает сложность восстановления бухгалтерского и налогового учета за относительно большой промежуток времени (от нескольких дней до более двух месяцев). Но такую опасность возможно исключить, если налогоплательщик будет постоянно следить за размером получаемого дохода и остаточной стоимости объектов основных средств, и в случае приближения данных величин своевременно организовать налоговый и бухгалтерский учет по правилам, установленным для налогоплательщиков, применяющих основной режим налогообложения.

Несмотря на перечисленные выше недостатки, положительные стороны УСНО значительно облегчают труд налогоплательщиков в области налогового и бухгалтерского учета, что делает УСНО привлекательной для субъектов малого бизнеса.

В аналитической части настоящей работы было проведено исследование влияния на результаты хозяйственной деятельности ООО «Квадр» смены налогового режима в 2003 г, а именно проведено исследование изменения структуры выручки и влияние различных факторов на изменение балансовой прибыли в 2003 г по сравнению с 2002 г.

Данное исследование показало, что для анализируемой организации характерна высокая доля заработной платы в общем доходе, что оказалось причиной увеличения чистой прибыли, остающийся в распоряжении организации, более чем в два раза, в результате обязанности уплаты ЕСН. Так как базой исчисления ЕСН является именно объем заработной платы. Дополнительно полученная прибыль может быть направлена на дальнейшее развитие бизнеса, что и является целью льгот, предоставляемых для субъектов малого бизнеса. Налоговое бремя, в результате перехода на УСНО, уменьшилось на 8 копеек на 1 рубль выручки. Приведенные цифры подтверждают правильность перехода ООО «Квадр» на УСНО.

При принятии решения о переходе на УСНО перед налогоплательщиком становиться актуальный вопрос “Какой из двух возможных вариантов УСНО окажется для налогоплательщика наиболее выгодным ?”. В экспериментальной части настоящею работы была предложена методика, с помощью которой, зная плановые показатели рентабельности и доли выплат на социальные нужды в доходе, можно найти ответ на поставленный вопрос. Так для предприятий с рентабельностью выше 40 % оптимален является вариант, когда налог платится с величины полученных доходов, также он оптимален, когда доля выплат на социальные нужды, принимаемых к вычету в соответствии со ст. 346.21 [1] выше 5 %. При рентабельности ниже 40 % необходимо провести дополнительное исследование величины выплат на социальные нужды, которые могут уменьшить сумму налога, при использовании в качестве объекта налогообложения доходы. С помощью предложенной методики показано, что руководство ООО «Квадр» сделало правильный выбор объекта налогообложения.

На основании проведенной работы можно сделать вывод, что УСНО является льготным режимом налогообложения, который значительно упрощает работу налогоплательщиков, одновременно уменьшая налоговое бремя, что способствует развитию среднего и малого бизнеса, уровень развития которого определяет уровень развития экономики страны в целом.

Список литературы

1. Налоговый кодекс Российской Федерации (Части первая и вторая). – М. “Юрайт”, 2003.

2. Федеральный закон от 15.12.2001 № 167-ФЗ ”Об обязательном пенсионном страховании в Российской Федерации” (ред. от 31.12.2002).

3. Федеральный закон от 24.07.98 № 125-ФЗ “Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний” (ред. от 26.11.2002).

4. Федеральный закон от 09.12.91 № 2005-1 “О государственной пошлине” (ред. от 25.07.2002).

5. Федеральный закон от 12.12.91 №2023-1 “О налоге на операции с ценными бумагами” (ред. от 30.05.2001).

6. Федеральный закон от 21.05.93 № 5003-1 “О таможенном тарифе” (ред. от 24.12.2002).

7. Федеральный закон от 02.04.93 № 4737-1 “О сборе за использование наименований “Россия”, ”Российская Федерация” и образованных на их основе слов и словосочетаний” (ред. от 28.04.97)

8. Федеральный закон от 11.10.91 № 1738-1 “О плате за землю” (ред. от 25.07.2002 с изм. От 24.12.2002)

9. Федеральный закон от 27.12.91 № 2118-1 “Об основах налоговой системы в РФ” (ред. от 31.12.2002)

10. Федеральный закон от 24.07.2002 № 104-ФЗ ”О внесении изменений и дополнений в часть вторую Налогового кодекса Российской Федерации и некоторые другие акты законодательства, а также о признании утратившими силу отдельных актов законодательства Российской Федерации о налогах и сборах”.

11. Упрощенная система налогообложения в организациях торговли и общественного питания: практическое пособие по применению главы 26.2 Налогового кодекса РФ (Упрощенная система налогообложения для субъектов малого предпринимательства) / Захарьин В.Р. – М., “”ЭЛИТ-2000”, 2003

12. Главная книга. Специальный выпуск: "Все об упрощенной системе налогообложения". –М.: ООО НПО "ВМИ", 2003.

13. Приказ Министерства по Налогам и Сборам Российской Федерации от 26.03.2003 № БГ-3-22/35 “О внесении изменений и дополнений ...”.

14. Официальный сайт Министерства по Налогам и Сборам Российской Федерации - www.nalog.ru.

15. Федеральный закон от 21.11.96 №129-ФЗ “О бухгалтерском учете”.

16. Федеральный закон от 14.06.1995

17. Бухгалтерский учет. Пособие для начинающих. / Кожинов В.Я. – М.: Издательство “Экзамен”, 2003

18. Упрощенная система налогообложения. Выбор упрощенки. Порядок и особенности применения. Формы документов / Волков А.С. – М.: издательство РИОР, 2003

19. Налоги: Учебное пособие. Под редакцией Д. Г. Черника. – 4-е издание, переработанное и дополненное –М.: "Финансы и статистика", 1998.

20. Бойков О. В. О некоторых вопросах Части второй Налогового кодекса Российской Федерации. –М.: ОАО "Производственное объединение "Пресса-1", 2001.

22. Дыбов А. И., Елина Л. А., Попов П. А. Считаем единый налог. –Тематические статьи и обзоры ЗАО "Консультант Плюс", www.consultant.ru.

23. Киперман Г. Я., Белялов А. З. Налогообложение предприятий и граждан в Российской Федерации. -М.: "Статут", 1996.

24.Черник Д. Г. Налоги. -М.: "Финансы и статистика" , 1994. Главная книга. Специальный выпуск: "Все об упрощенной системе налогообложения”

25. Приказ Министерства Российской Федерации по налогам и сборам "Об утверждении методических рекомендаций по применению Главы 26.2 "Упрощенная система налогообложения" Налогового кодекса Российской Федерации" № БГ-3-22/706 от 10.12.2002г. (в редакции от 17.04.2003г.). –"Российская Бизнес-газета", № 3, 2003.

Похожие работы

... налогоплательщиком в течение всего срока применения упрощенной системы налогообложения. Поэтому, несмотря на полученные результаты произведенного анализа и расчетов, ООО "Лекс" не может быть рекомендовано изменить налогооблагаемую базу и выбрать в качестве объекта налогообложения доходы. Заключение Результатом проведенного в настоящей работе исследования упрощенной системы налогообложен

... к принятой ранее системе, представляется субъектам малого предпринимательства на добровольной основе. ГЛАВА 2 ДЕЯТЕЛЬНОСТЬ МЕЖРАЙОННОЙ ИНСПЕКЦИЕЙ ФНС РОССИИ №3 ПО КУРСКОЙ ОБЛАСТИ ПО АДМИНИСТРИРОВАНИЮ УПРОЩЕННОЙ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ 2.1 Характеристика деятельности Межрайонной инспекцией ФНС России №3 по Курской области Межрайонная инспекция ФНС России №3 по Курской области является ...

... квартала, в котором допущены указанное превышение или несоответствие указанным требованиям. Указанная величина предельного размера доходов налогоплательщика, ограничивающая право налогоплательщика на применение упрощенной системы налогообложения, подлежит индексации в порядке, предусмотренном пунктом 2 статьи 346.12 НК РФ. Налогоплательщик обязан сообщить в налоговый орган о переходе на иной ...

... (работ, услуг), к вычету не принимаются. Рекомендуется с 1 января 2009 года малому предприятию ООО «ПИЗА» перейти на упрощенную систему налогообложения. Для ООО «ПИЗА» она привлекательна с точки зрения возможной минимизации налогообложения. Применение упрощенной системы налогообложения предусматривает для ООО «ПИЗА» замену уплаты совокупности установленных законодательством РФ федеральных, ...

0 комментариев